経営改善

2021/06/22

今回は資金繰り改善のポイントについて、銀行員の視点でチェックするポイントを中心に解説します。

銀行融資の際に役立ててください。

目次

資金繰りを見直す方法に正解、不正解はありません。それは、各々の企業実態に応じて対処すべきだからです。

しかしながら、おさえておくべき基本事項は業種業態を問わずあります。資金繰りを見直す上で、まず行うことは現在における足元の改善ポイントを探すことです。

明日までに改善しなければいけない部分はないか?

来月までに改善したいポイントはないか?

このように、資金繰り表を用いて今と未来を念頭に現状分析すると、具体的な改善点も見えてきます。

資金繰り表は成長期の企業や経営状況がよくない企業にとって、経営に欠かせない資料です。当面の資金繰りを確認する、もしくは資金ショートを起こさないための参考資料として役立ちます。

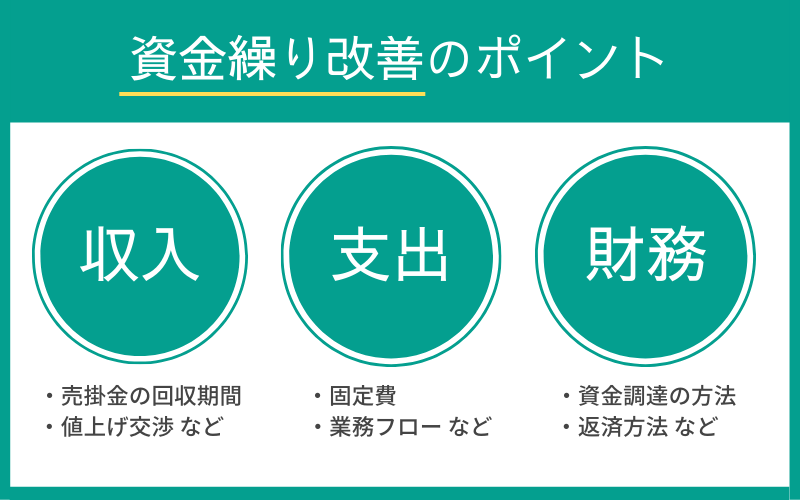

その上で、資金繰りを改善するためのチェックポイントとして収入、支出、財務(借入やリースなどの支払)の3つの側面から見直しをしていきます。

それぞれ詳しく見ていきましょう。

収入の面での改善ポイントは絞られます。企業における収入(売上)は販売する相手がいるものなので、自社だけで劇的に改善するのは難しいのです。

その中でも改善するポイントとしては、売掛金の回収を早くすることが第一に上げられます。

少ない改善ポイントの中でも、売掛金の回収期間(回収サイトともいいます)は資金繰り改善の大きなポイントと言えるでしょう。

販売して売上が実際に入金されるのが3ヵ月後なら、売掛金の回収期間は3ヵ月ということになります。 この場合、損益計算書では当月の売上に計上されても、実際に現金として手に入るのは3ヵ月後なのです。

売掛金が3千万円あるなら、販売先に3千万円の売上債権を保有している、もっと言えば3千万円を3ヵ月無利息で貸しているのと同じ意味になるのです。

交渉して売掛金の回収期間を1ヵ月短縮できれば、1か月早く現金を手にできるようになり、以前に比べて資金繰りは楽になります。しかしながら、自社にとっての売掛金は、相手にとっては支払(支出)となり、相手方も資金繰りを考えています。したがって交渉はそうスムーズに進みません。

改善のポイントは、粘り強く交渉することしかありませんが、この交渉が不調になれば販売先を失うリスクもあるので、慎重な対応が必要になります。

売掛金の回収期間短縮が難しい場合、それでも資金繰りに必要なときはファクタリングを利用する企業も増えています。

売掛金の回収期間を短くすること以外に既存の取引先で資金繰りを改善する方法は値上げ交渉をすることです。

運送費や円高/円安、消費税の増税などの自社ではコントロールのできない外部環境の変化による経営(販売)コストは上がっているのに、販売単価はそのままということはありませんか?

安易な値上げや度重なる値上げは、取引先が離れるリスクになりますが、適正な理由でタイミングを間違わなければ、意外と値上げに応じてくれる(理解をしてくれる)取引先は多いです。

是非一度、チャレンジしてみてください。

在庫を多く抱えてしまっている場合は、売却などして処分するとよいです。商品によりますが、在庫の管理コストがかかる場合は、在庫処分するだけでも資金繰りが改善することがあります。

支出の改善のポイントは、以下の2点です。

「出ていくお金をできる限り減らす」

「それでも出ていくお金は、なるべくゆっくり払う」

そのポイントをおさえつつ、詳細を見ていきましょう。

工場の家賃や水道光熱費、人件費など売上に関わりのない一定の支出が固定費です。固定しているからこそ固定費なのですが、だからといって見直しもせず手をこまねいていては改善などできません。

自分ではこれ以上見直す余地が見つからない場合などは、税理士などの専門家など、第三者の目で見てもらうことも大切です。自分とは違った視点で大幅な削減ができる可能性があります。

業務フローを見直すことも有効な手段です。

しかし、このように改善のアドバイスをしても、資金繰り改善が必要な企業では、往々にして下記のような考え方を持っています。

業務フローを変えれば、かえって余分な経費や手間がかかるのでは?

何十年とルーティンで繰り返してきた業務フローを、今さら変えることはできない

そのため、結局は現状のままという場合が多いです。

決まったことを繰り返すのは楽です。これまでの習慣を変えなかったこと(変えてこなかったこと)で現在資金繰りが厳しいのであれば、変化を受け入れていく必要があるでしょう。

業界の専門家だけが、企業の業務フローを改善できるわけではありません。日頃から業務に携わっていないからこそ、先入観を持たず改善点が見えることもあるのです。

固定観念にとらわれずに、0ベースで業務改善の可能性を模索してみてください。

税金には経費計上できるもの(租税公課)と、できないものがあり、意外と正しく理解している経営者は少ないです。

本業ではない分野の場合は、専門家に相談してみることをおすすめします。税負担の削減や改善効果が大きければ、専門家へ支払う報酬以上の改善効果も期待できるからです。

何もしなければ、知らないうちにムダな税金を支払っているかもしれません。また、一括の支払が困難な場合は、分割での支払も検討してもらえますので、税務署へ相談に行くのも一つの方法です。

こちらは収入編の項で説明したことと表裏一体です。モノの買い手としては優位な立場なので、買掛金の支払期間(支払サイト)を長くできれば、その分資金繰りに余裕ができます。

しかしながら、強硬な態度をとると取引に影響する懸念もあり、大事な仕入先を失いかねないので、注意が必要です。

ここまで解説した収入、支出にはそれぞれ相手(取引先)がいる費目もあり、自社だけの問題では済まない難しさがありました。財務では、改善は自社だけで済みそうなのですが、こちらもそうでは済まない費目があります。

資金調達の方法を見直すと、改善効果が得られる場合があります。たとえば他行への借り換えを行い、これまでより低利の融資となると支払利息が減ります。

しかし、借り換えは今まで付き合ってきた銀行に背を向けることになるので、相応の覚悟とリスクも負わなければいけないので、注意が必要です。

そこで、他行借り換えほどではなく、付き合っている金融機関でもいくつか見直しができれば、資金繰りの改善も可能です。

借入れを複数同時に抱えていると、資金繰りもタイトになってきます。

たとえば運転資金の融資は、短期の手形貸付が一般的です。しかし、手形貸付は期限に継続(書換)する度に、手続きの手間や収入印紙などの経費も必要になります。

それに、資金繰り改善の視点で考えると、短期の手形貸付は返済日が決められている借入れなので、資金繰りはその返済を盛り込んで考える必要があります。

そこで、手形貸付を当座貸越(一定の限度ワクを作り、必要な資金を必要な期間だけ借りるもの カードローンと同じ仕組み)に切り替えると、必要最小限の借入れでおさえられるなど、改善が見込めます。

(利息や手数料などはしっかり確認する必要があります)

また、短期融資を長期融資に切り替えるのも効果的です。500万円を手形貸付、期限一括返済、融資期間3ヵ月で融資を受ければ、3ヵ月後の期限には500万円の返済が必要です。つまり3ヶ月間で500万円を捻出しないといけないのです。

いっぽう、500万円を10年分割返済の証書貸付として融資を受けると、毎月返済は元金42,000円プラス利息となり、一括返済に比べると少額で済みます。

融資で資金調達を考える時は、短期の一括返済か、長期の分割返済かを、慎重に考えることをおすすめします。

たとえば分割返済の融資を、一時的でも期限一括返済の毎月利息支払だけに変えると、元金返済の分だけ資金繰りに余裕ができます。

これは上記した内容と相反するものですが、短期の一括返済では継続(書換)といって、もう一度同じ金額、同じ期間で借りることも可能だからです。

継続は、定期預金の自動継続をイメージするとわかりやすくなります。この場合、銀行が預金者となり、あなたの会社に定期預金を預け(お金を融資して)、満期に利息と元金を受け取る(期限に元金と利息を一括返済する)という流れになります。

ただし、業況が悪化したり、毎回の利息支払を延滞したりすると、期限に継続してもらえない場合もあります。

継続とは言っても、あくまで契約上は期限に一括返済する形で、手形貸付の契約書類にもそのことは明記されています。したがって、期限が到来したとき、銀行の判断で継続に応じてもらえないこともあり得ます。

返済方法の見直しと同様に、複数ある借入れを一本化することで毎回の返済額が減り、資金繰りが改善される場合があります。

ただし借入れの一本化は、結局お金を借りている期間が長くなり、それだけ支払う利息も増える点を忘れてはいけません。

また、借入れを一本化する際も、それまでの返済条件をしっかり考えて、一本化する前と後、つまりビフォーアフターを考える必要があります。

たとえば、以下の3つの融資が残っていたとします。

A・融資残高500万円・毎月元金返済5万

B・融資残高300万円・毎月元金返済3万

C・融資残高200万円・毎月元金返済2万

これを1千万円、10年分割返済に一本化すると毎月返済額は8万4千円で、以前より1万6千円返済が少なくなります。

(*シンプルに比べるため利息は考慮していません)

しかし、上記のCは毎月2万と、一番返済が少額なので、無理に一本化せず、そのまま返し続けたほうが、早く完済できるかもしれないのです。

一本化を検討するときは、目先の減額だけにとらわれないよう、注意が必要です。

取引している銀行が借換や一本化に協力してもらえる企業に関しては、銀行の担当とコミュニケーションを取りながら、話を進めていくほうがよいでしょう。

しかしながら、業況によっては、借換や一本化に応じてもらえず、現状の財務対策での資金繰り改善が難しいと考える経営者もいるでしょう。

その際に利用できるのが、リスケジュールです。リスケジュールとは、支払猶予のことで、返済している元本の減額を金融機関へ依頼するという手法です。

メリットとしては、毎月の銀行の返済が最大0円になり、金利の支払のみになることで資金繰りが改善されます。

一方、元金の返済を猶予してもらうことになるので、取引銀行を問わず全ての金融期間からの追加の資金調達は非常に困難になります。

資金繰りの改善において、収入・支出では取引先との関係に注意が必要です。また、財務面では、取引銀行との関係に注意を払わなければいけません。

特に銀行へ融資の条件を変更する相談では「今回の相談をしたのは、あくまで資金繰りを改善したいからであって、決して返済が苦しいからではない」と強調するべきです。

こう説明すれば、自社の改善に意欲的な経営者だとアピールすることができます。額面通り受け取ってもらえなくても、改善しようとする企業に対し、銀行も冷たい対応はしないはずです。

銀行視点の資金繰り改善のポイントを解説してきました。まとめると以下のとおりです。

資金繰り改善のポイント

【収入】

売掛金の回収期間

値上げ交渉

過剰な在庫

【支出】

固定費

業務フロー

税金の支払い

買掛金の支払期間

【財務】

資金調達の方法

融資の種類

返済方法

支払額の減額

リスケジュール

改善に意欲的な姿勢を見せ、自社の資金繰り改善を目指してください。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/03/02

2021/12/24

2021/02/28

2021/12/24

2021/01/24

2020/12/21

2021/01/15

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.