アパレル業界について

アパレル業界について

アパレル(apparel)とは”衣料”を指す言葉で、衣類の製造や流通・販売に携わる産業をアパレル産業といいます。そして、一般的にイメージされるアパレルブランドのような衣類の完成品を販売する企業と、原材料や衣類の設計や製造・流通を行うメーカーに分けられます。

アパレル業界として既製品が普及したのは、1960年代になってからです。1970~80年代になると単一的なデザインでなく、ファッション性を重視した服が出現して大流行しました。

当時はDCブランドブームと呼ばれ、新たなデザイナーズブランドが多く生まれたのです。

1990年代になると、「UNIQLO(ユニクロ)」のように、企画からデザイン、製造、販売までを一貫して手掛ける「SPA」を行うアパレル企業が増えました。SPAとは”specialty store retailer of private label apparel”の略で、「製造小売り」ともいいます。卸売をせず、自社製品を自前の小売店で販売する企業のことです。

最近は「H&M」「ZARA」のように、低価格とファッション性を追求して販売する「ファストファッション」と呼ばれるアパレルブランドが増加しており、低価格競争がさらに激しくなっています。

国内のアパレル市場

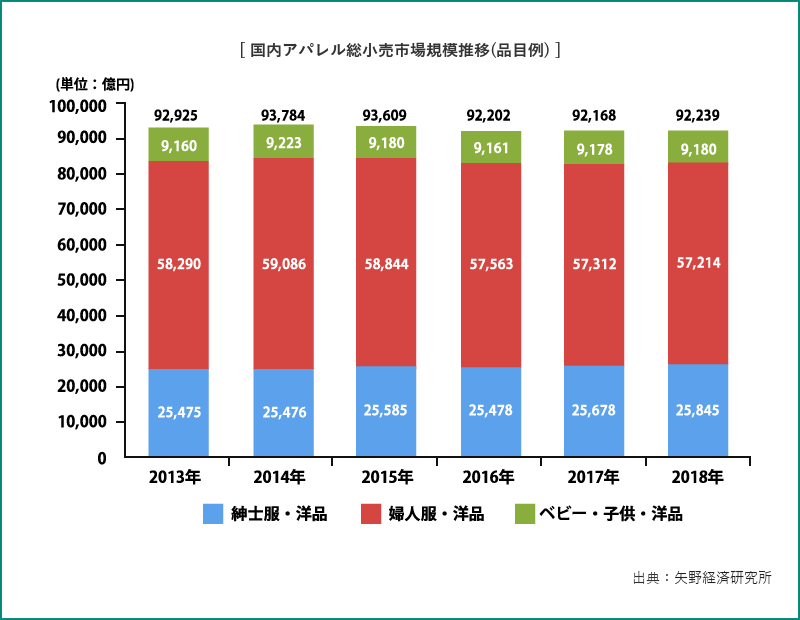

日本のアパレル市場規模は、2001年以降、約9~10兆円とほぼ横ばいで推移しています。矢野経済研究所の調べでは、2018年の国内のアパレル市場規模は9兆2,239億円。その内、62%を婦人服・洋品が占めています。

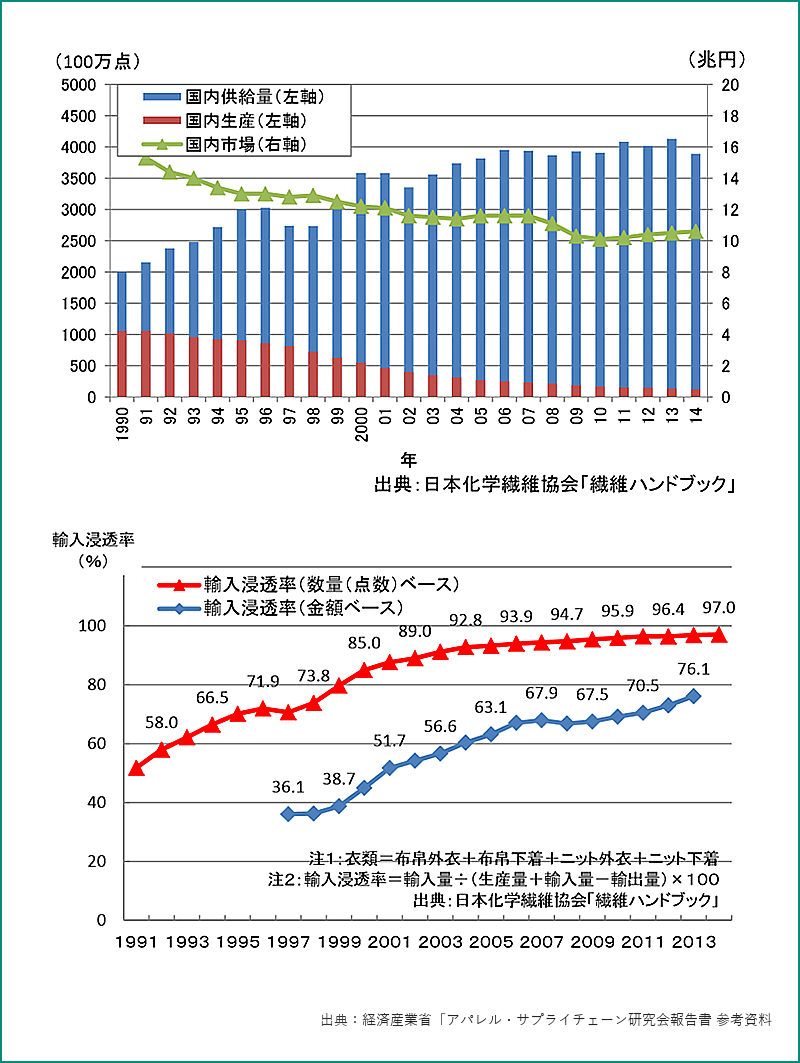

しかし、国内供給に占める国内生産比率は急激な減少を続け、2015年には3%程度です。衣料品の輸入比率は97%に上昇しており、縫製の工程が海外にシフトしていることを示しています。

またアパレル業界の市場規模は横ばい推移ですが、多くの企業の売上はマイナスとなっており、勝ち組と負け組の差が顕著になっています。業界をけん引する「ユニクロ」などの大手ブランドは、海外事業を中心に業績を拡大しました。すでに海外売上高が国内を上回る結果もでています。国内で根強い低価格志向が足かせになっているのです。

海外のアパレル市場

世界のアパレル業界を見ると、ZARAやH&Mなどのファストファッションが上位を占めています。ただ、ファストファッションメーカーでも結果が明白に分かれています。実店舗での購入行動が大きく減少している国内消費ですが、インターネット販売での販路拡大に努めたメーカーが光明を見いだしているからです。

アパレル市場のEC化

アパレル業界ではEC(電子商取引)市場が拡大しています。経済産業省の調査では、2018年の衣類・服飾雑貨のEC市場は1兆7,728億円となり、前年比7.74%の増加。EC化率は12.96%となっています。今後もEC市場規模の拡大が予測されており、自社販売サイトがどこまで柔軟に対応できるかが問われる時代になっています。消費者のニーズや購買行動の変化に素早く対応できる企業だけがブランドとして広く認知され、実績を上げている状況といえるでしょう。

アパレル業界の課題

トレンドや社会の変化に影響を受けやすいアパレル業界ですが、主に次の2つの大きな課題があります。

消費低迷・消費者の変化

アパレル業界の抱える課題の根本は、消費の低迷にあります。また、消費者の行動も大きく変化しています。1980年代までの「重厚長大」の時代には、立派で丈夫なものが好まれました。しかし、現在の消費者は身の丈に合わない高級品には関心を示しません。自分に必要なものしか買わなくなり、ブランド品にこだわらなくなったのです。

流行のファストファッションも、もともとはワンシーズンで交換することを前提に作られていました。しかし最近は、使い方次第で数年使えるアイテムも少なくありません。

トレンドに関係しないアイテムを安く買って長く使い、費用を節約しようとする人が増えているのです。また、景気悪化により収入が減り、そもそも服にお金をかけられないという人も増えています。ファッションは娯楽の要素も強いので、不景気のときに支出が減少しやすいという特徴があるのです。

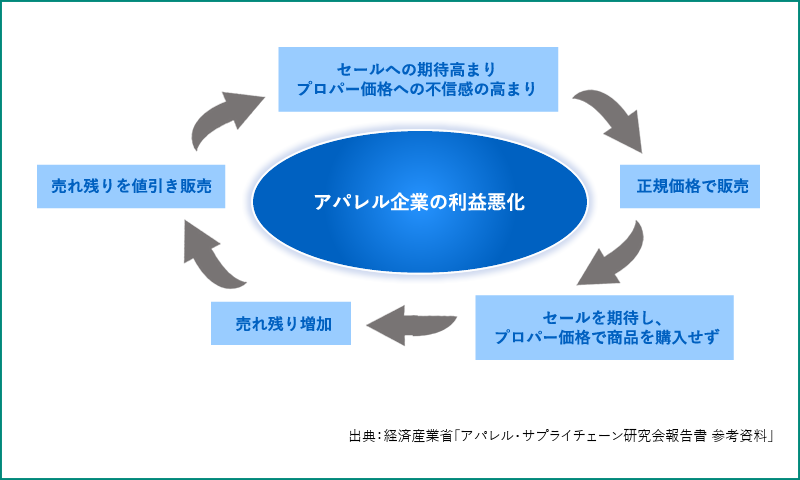

売れ残りとバーゲンの悪循環

アパレル業界の取扱商品には季節性があり、「春夏物」と「秋冬物」に分けられます。しかも、衣料品はトレンドに左右されやすいという特徴があります。ですから、商品のサイクルが短く、在庫を抱えるリスクが高くなるのです。

顧客のニーズに幅広く応えるためには、複数のサイズや色の在庫を保有することが必要。しかし、販売に偏りがでると、シーズン中でも過剰在庫が発生します。すると、バーゲンで価格を下げて販売することが多くなり、原価率の低下=品質の低下を招きます。

これが消費者による正規価格への不信感を招き、正規販売比率のさらなる低下と消費意欲の減退につながっているのです。

ネットでの販売が増えている

消費者による購入方法も、店頭だけでなく、自宅でインターネットを通じて、また通勤途中にスマートフォンを使って購入するなど多様化が進んでいます。ネット通販市場の増大を受けて、サービスを利用する人が増えているからです。

アパレル業界では実店舗を構える店が多いものの、同時にオンラインショップを開設していて、ネットの方がよく売られる場合もあります。店員に話しかけられずに済む、在庫がなくてもネットなら買える場合があるなど、オンラインショップを利用する理由は人によってさまざまです。

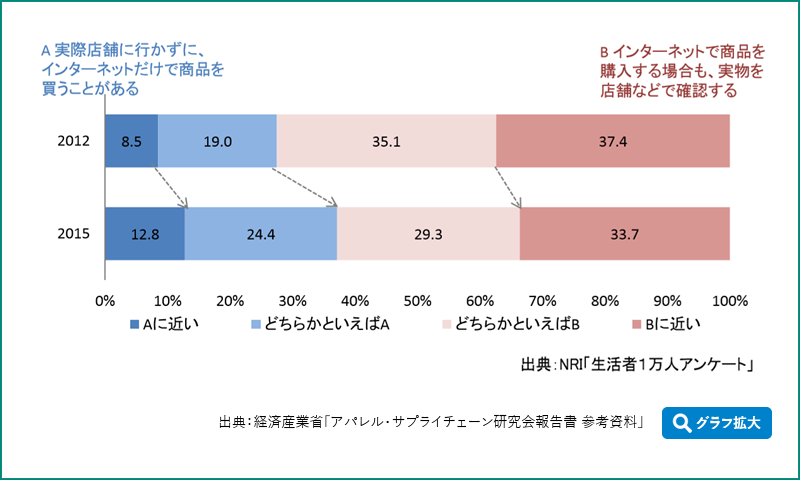

ただNRI(野村総合研究所)の調査では、インターネットで商品を購入している人が着実に増えていることがわかります。

アパレル業界にとっては販売を伸ばすチャンスですが、それだけではアパレル企業の経営改善にはつながりません。ネットと実店舗をどのように使い分けるかが今後の課題となるでしょう。

業界内競争の2極化

アパレル業界の売上高トップはユニクロを展開する「ファーストリテイリング」、2位は「しまむら」です。ファーストリテイリングの売上高は2兆1,300億円、しまむらの売上高は5,660万円(2018年)です。2018年の国内のアパレル市場規模は9兆2,239億円なので、この2社で約30%を占めています。

これらの企業は値段が安いこともありますが、自分たちの企業ブランドを大事にして衣服の特徴を売り出しています。大手アパレルは、ブランド拡充のために積極的にM&Aを行っています。そのため、付加価値を打ち出せない事業者の淘汰が進んでいるのです。

グローバル展開に力を入れ、成功している企業もでてきました。大きな収益を得るためには、M&Aを利用した海外展開も視野に入れる必要があるでしょう。

アパレル業界のM&A

アパレル業界では、ファストファッションブランドの台頭に対抗するため、事業規模拡大とブランド力強化を目的としたM&Aが盛んに行われています。また、インターネットの急速な進歩により、ネット通販が欠かせない流通ツールとなってきたので、アプリ開発などのWeb販路拡大のM&Aも増加しています。

今後も多くの企業がM&Aを繰り返し、事業の統廃合が進むでしょう。商社や外資系企業のグループ会社になったり、業界を超えた企業提携が増えたりする可能性もあります。

2018年に話題になったのが、三井物産とその関連会社がビギホールディングスを買収したというニュースでした。三井物産は「ビギ」の販売プラットフォームを強化し、単一ブランドごとの事業展開とブランドポートフォリオの形成を目指しているのです。

2020年は新型コロナウイルスの影響で外出が限られる中、実店舗がなくなるとはいいませんが、ショッピングサイトへの移行が進み、実店舗はショールームとしての位置づけになるでしょう。

今後は、在庫を持たずに商売ができる環境や受注生産の仕組みが浸透し、個人が好みの欲しい服を手にできる世界になるかもしれません。アパレル業界のM&Aでは、ブランド力やグローバルネットワークを駆使し、ECなどの成長市場に向けた戦略で、販売チャンネルの強化や新規参入を目指す企業が増えているのです。それでは、M&Aの最新事例を紹介します。

M&Aの事例

株式会社ニッセンが婦人服EC「マロンスタイル」を子会社化(2019年2月)

2019年2月に、株式会社ニッセンが株式会社マロンスタイルの株式を取得して子会社化しました。マリンスタイルは、20~30代の女性専用アパレルEC(サイズLL~5L)を運営しています。

ニッセンが展開しているウィメンズアパレルブランド「スマイルランド」の主要顧客は40代のため、マロンスタイルの子会社化により若年層の集客を図ることが狙いです。

株式会社ヤギによる有限会社アタッチメントの子会社化

繊維専門商社の「ヤギ」は、2019年6月に「アタッチメント」の全株式を取得して子会社化しました。アタッチメントが持つ販売チャネルとブランド力を生かし、衣服製造を行う繊維第二次製品部門の強化とブランドビジネスの推進を目指すことが目的です。

アタッチメントは、日本のファッションブランド。紳士服や婦人服のデザインや製造・販売を主力事業とするアパレル会社です。

ヤギは、大阪に拠点を置いた繊維専門商社。2017年5月に3カ年の中期計画「SPARKS2020」を掲げており、グループの強みを生かせる事業領域の拡充を推進しています。中期計画の重点課題として、「新領域への挑戦」・「構造改革の実行」・「総合力発揮の強化」を掲げています。今回のアタッチメントの子会社化は、「総合力発揮の強化」につながるものとしています。

まとめ

アパレル業界の特徴を教えてください

アパレル(apparel)とは”衣料”を指す言葉で、衣類の製造や流通・販売に携わる産業をアパレル産業といいます。一般的にイメージされるアパレルブランドのような衣類の完成品を販売する企業と、原材料や衣類の設計や製造・流通を行うメーカーに分けられます。

アパレル業界の市場規模はどれくらいでしょうか

日本のアパレル市場の規模は、2001年以降、約9~10兆円前後で推移しています。そのうち62%を婦人服・洋品が占めています。

アパレル業界の最近の動向はどうなっているのでしょうか

世界のアパレル業界では、「H&M」や「ZARA」などのファストファッションが上位を占めています。日本でも勝ち組と負け組が顕著になっており、業界をけん引するユニクロなどの大手ブランドは、海外事業を中心に業績を伸ばしています。

アパレル業界の課題は何ですか

アパレル業界が抱える課題の根本は、消費の低迷です。また、消費者の行動も大きく変わっています。トレンドに関係しないアイテムを安く買って長く使い、費用を節約しようとする人が増えてきているのです。

また、顧客の幅広いニーズに対応するため、複数のサイズや色の在庫を確保することが必要で、販売に偏りがでるとシーズン中でも在庫になりやすいという問題があります。

アパレル業界のM&Aについて教えてください

近年のアパレル業界では、ファストファッションブランドの台頭に対抗するためや、事業規模拡大とブランド力強化を目的としたM&Aが積極的に行われています。また、ネット通販が欠かせない流通ツールとなってきているので、アプリ開発などのWeb販路拡大のM&Aも増加しています。