建築業界M&A

建築業界について

建設業とは、建設業法に基づく許可を受けて建設を行う事業のことです。建設業は28種に分類できますが、工事を総合的に請け負う総合建設業(ゼネコン)と、部分的に請け負う識別工事業(サブコン)に大別できます。

ゼネコンとは

ゼネコンは、施主からの発注工事に対する建設工事全体の総合的な企画・指導・調整だけでなく、建設技術の研究・開発も行います。ゼネコンは規模の大きさによって、以下のように分類できます。

◎ スーパーゼネコン 年間完成工事高1兆円超

◎ 準大手ゼネコン 年間完成工事高2,000億円強

◎ 中堅ゼネコン 年間完成工事高2,000億円未満だが、売上上位40位以内

◎ 地方ゼネコン 都市圏以外の特定地域に強みをもつ

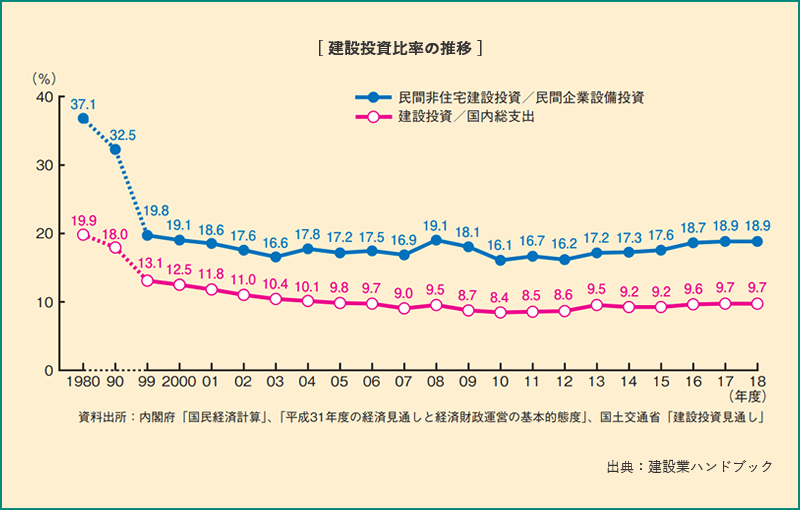

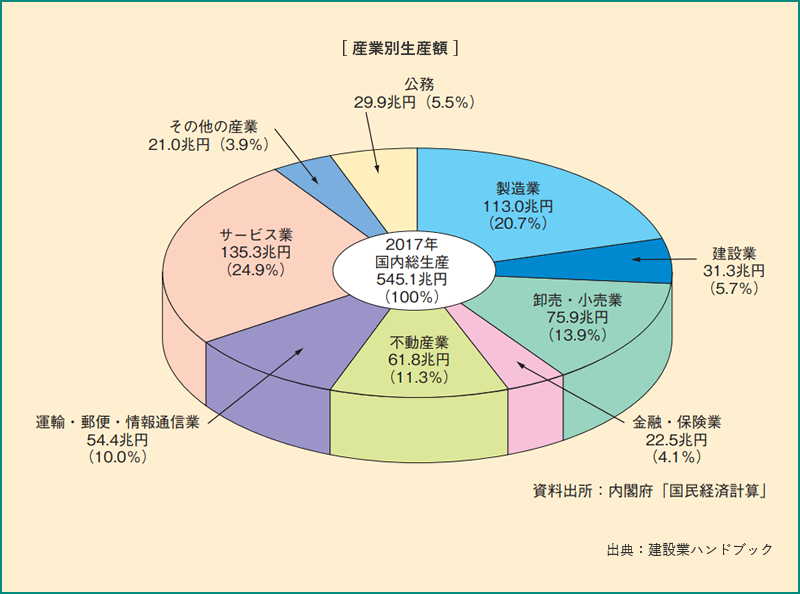

建設投資額は国内総支出(GDE)の10%を占め、中堅以上のゼネコンの受注は約14兆円です。

国内総支出に占める建設投資の割合は長期にわたり低下傾向にありましたが、2010年を底に上昇に転じています。これは、東日本大震災の復興需要や民間設備投資の増加で、建設投資が増加したからです。

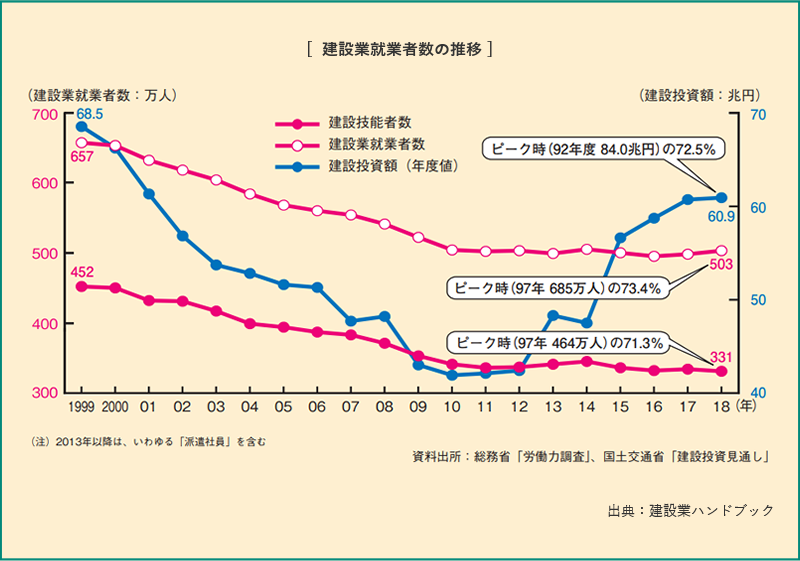

建設業の許可業者数は、全国で468,311業者(2019年3月末時点)。2018年の就業者数は503万人で、産業全体に占める割合は7.5%です。

建築業界の事業構造

建設業界は、重層下請け(ピラミッド)構造になっており、ゼネコンはその頂点に立つ企業群とも言えます。元請け・下請け関係は、直接雇用の時代から専属的下請けへ分離し、さらに一般的下請け全般に広がりました。

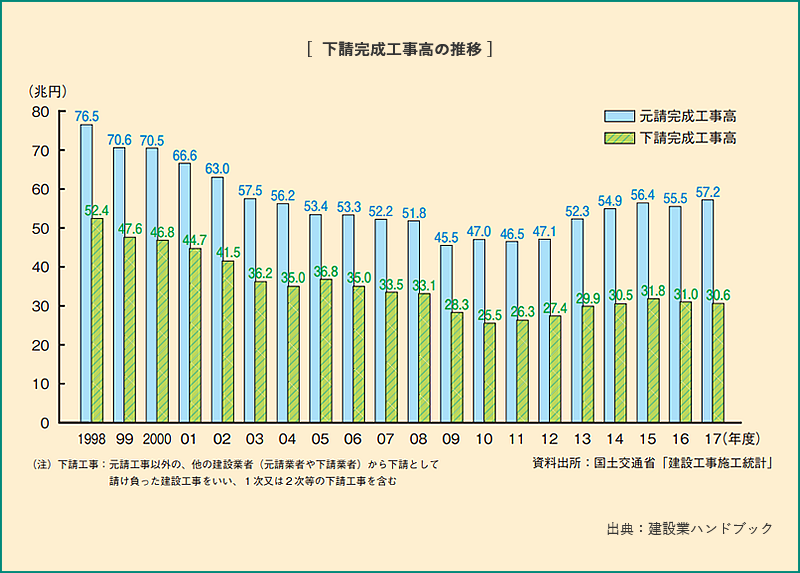

元請けとは、仕事の依頼を発注主から直接受けた企業を指します。一方の下請けとは、仕事を元請けした企業から、その一部または全部を請ける企業のことです。下請完成工事高は、1998年度以降減少が続いていましたが、2010年を底に増加に転じ、2017年度は30.6兆円になりました。

元請完成工事に占める下請完成工事の比率は、1990年代半ばまで上昇傾向にありましたが、近年は2005年の68.9%をピークに減少傾向となり、2015年には56.3%と60%を割り込んでいます。

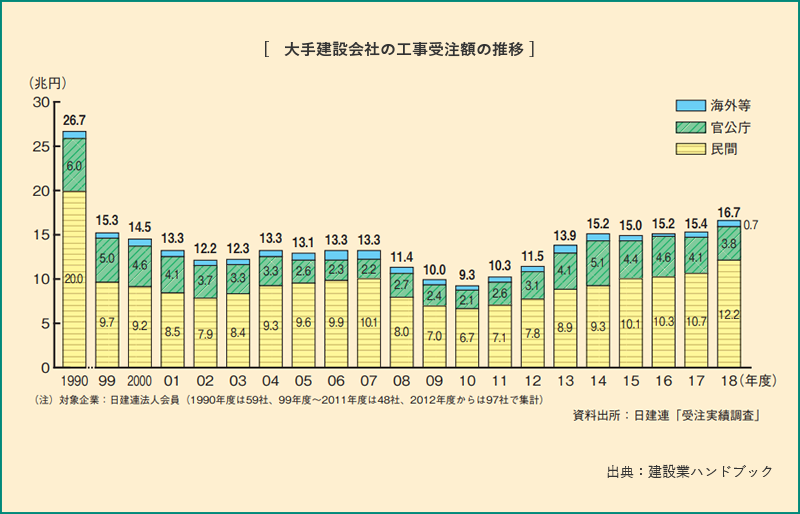

大手建設会社(日建連会員)の受注は、2004年から4年間、13兆円台で推移していました。しかし、2008年のリーマンショックによる急激な景気悪化の影響で大幅減となり、2010年には9.3兆円とピーク時(1990年度の26.7兆円)の約35%まで減少しました。

ただ、2011年の東日本大震災の復旧・復興需要や民間建設投資の回復により増加に転じ、2018年には20年ぶりの16兆円台となりました。

建築業界の勢力図

ゼネコンの中でも、年間完成工事高が1兆円前後の清水建設・鹿島建設・大林組・大成建設・竹中工務店は、「スーパーゼネコン」と呼ばれています。いずれの建設会社も創業から100年以上という長い歴史をもち、その実績は海外の建設事業にまで広がっています。

スーパーゼネコンは施工工事の営業だけでなく、エンジニアリング部門、設計部門および建設技術の研究開発部門をもつなど、業界をけん引する存在です。また、安藤・ハザマ・熊谷・戸田建設・西松建設・前田建設など、売上高が数千億円レベルのゼネコンは「準大手」と呼ばれています。

建築業界の課題

建設業界は公共工事への依存や下請け構造など、各企業においても多くの課題があります。具体的な建設業界の課題について詳しく見ていきましょう。

人手不足と高齢化

建設業界では、以前より人手不足が叫ばれてきました。建設業就業者数は、建設投資の減少に伴い、1997年の685万人をピークとして減少が続いていたからです。2018年の建設技能者数は503万人で、ピーク時の73.4%となっています。

地方での顕著な技術者の高齢化

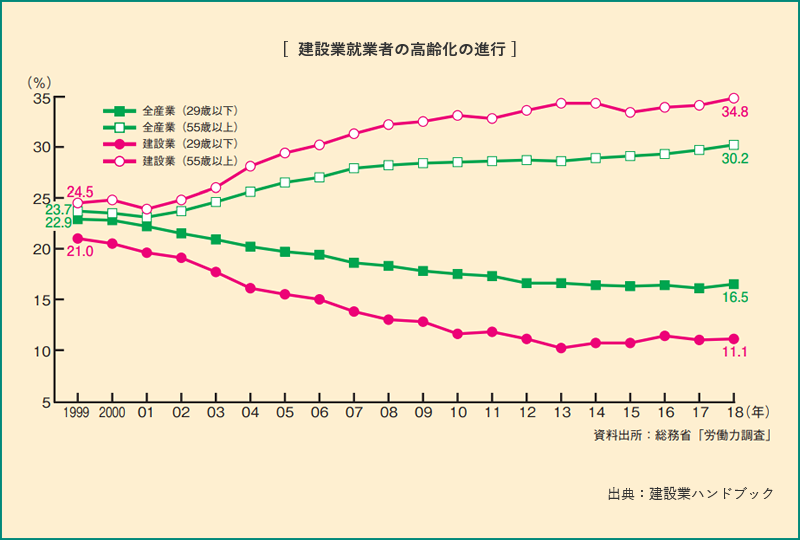

とくに地方の建設業においては、若手が地元に定着しないなどの問題から技術者不足が深刻化しています。また、55歳以上が約35%、29歳以下が11%と高齢化が進行していて、供給能力と技術承継が課題になっています。

建設業の生産体制を将来にわたって維持していくためには、若年層の定着と円滑な世代交代が必要です。

労働者の賃金の問題

厚生労働省の「一般職業紹介状況」によると、公共職業紹介所における建設技術者の2018年平均の有効求人倍率は5.55倍に達しています。工事量の増大による求人数が増える一方、求職者数が減少する中、建設技術者の人材需要がひっ迫しているのです。

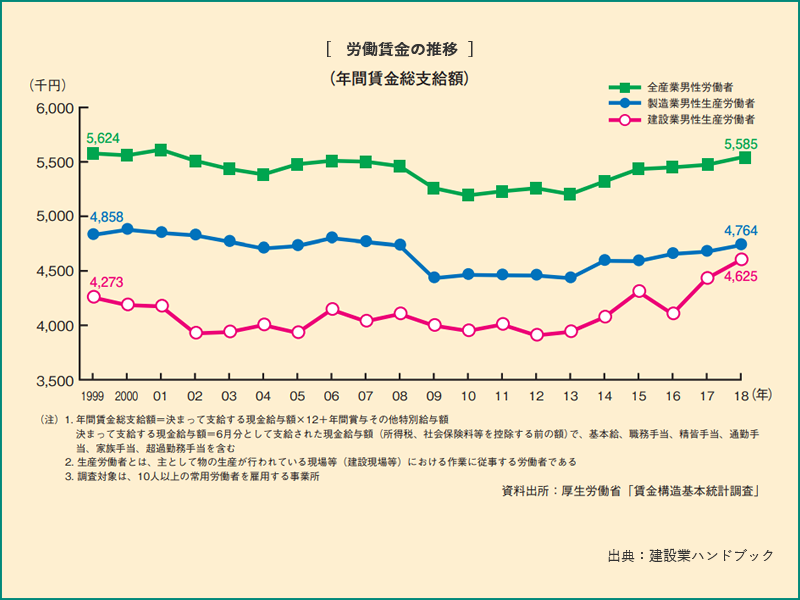

そうした状況を改善するため、建設技能労働者の賃金アップや、週休二日の実現などを進めています。建設業の労働賃金は、1990年代後半以降、他産業との格差が拡大傾向にありましたが、2013年以降は上昇に転じて格差は縮小しています。

1980年代後半以降の週休二日の普及により、日本の労働時間数は大幅に減少しました。建設業においても、1988年~98年までの10年間に1割減少するなど大幅に改善。しかし、依然として他産業よりも労働時間が長く、2018年は調査産業計に比べて約300時間の長時間労働になっています。

政府や企業は外国人労働者の活用や、建設ロボット・自立型ロボットの導入などを検討しています。ただ、外国人労働者の受け入れについては、労働力の確保にはなるものの、品質や賃金の低下を招くのではないかと懸念されています。

都心と地方の格差

建設総合統計によると、2017年度の地域別建設活動の出来高は、関東地方が約20兆円とトップ。最下位の四国地方の約1.6兆円とは、12.5倍の格差があります。東京オリンピック・パラリンピック関連の大型受注もありますが、スーパーゼネコンや準大手・中堅ゼネコンに比べ、公共事業の受注に必要となる経営事項審査の点数が低い地方の中小企業は、公共事業の受注が難しく、今後も格差は縮みそうにないといわれています。

建築業界のM&A

建設業界は、業界の特性により業界再編は起きにくいといわれていました。規模の経済が働きにくく、2社以上の企業が合併して一緒になることで、公共工事における入札参機会が限定されるデメリットが大きいからです。

過去のM&Aとしては、入札可能な営業エリアが限られていることから、隣接地域または同一地域でのM&Aや、優秀な現場監督や建設業免許を獲得するために同業の中小企業をM&Aをするケースなどがありました。

しかし近年では、人材不足の解消や商圏の拡大を狙ったM&Aや、積水ハウスやダイワハウスなどのハウスメーカーによる中堅ゼネコンの買収のように、業界の枠を超えた再編の動きが見られます。

建築業界がM&Aをする目的

2018年の国内建設業のM&Aは108件となり、2000年以降の過去最多を記録しました。M&Aといえば、以前は敵対的買収で会社が荒らされるイメージもありましたが、最近はM&A仲介業者を交え、譲受・譲渡企業も納得した上でM&Aをする事例が増えています。

日本市場が縮小する中、多くの産業でM&Aは活発化していますが、建設業界も例外ではないのです。建設業界が積極的にM&Aを行う背景には何があるのでしょうか。

事業拡大

建設業界はバブル崩壊以降、耐震強度偽装問題やリーマンショックなど度重なる逆風に立たされ、長期的な低迷期にありました。さらに、公共工事の発注が減少するなど、建設業界の低迷は加速していきます。 しかし2011年の東日本大震災以降は業績が上向き、事業拡大のための手法としてM&Aを積極的に行う会社が増えているのです。

大手建設会社の動向

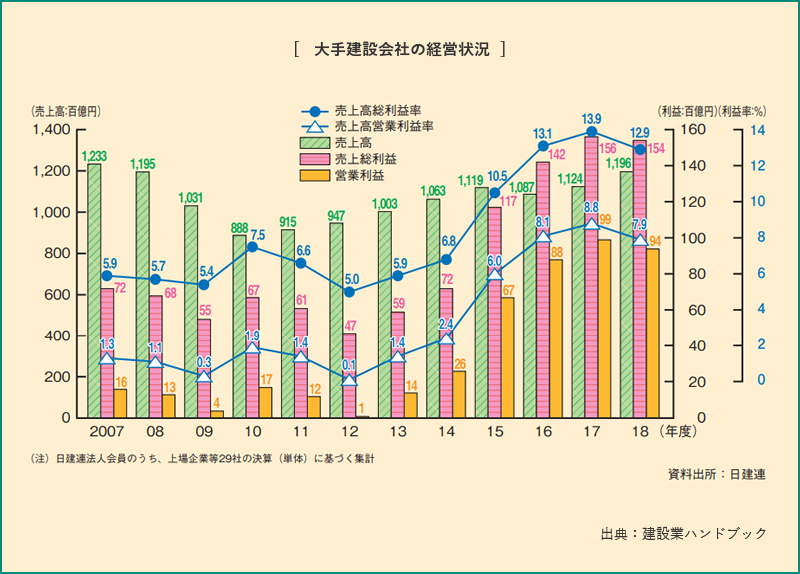

大手建設会社の経営状況を見ても、売上は建設市場の縮小に伴い減少を続けていましたが、2011年度に増加に転じ、2014年度からは11兆円前後で推移しています。不採算工事の減少と採算重視姿勢の徹底などにより、利益率は2013年度より5年連続の増加となりましたが、2018年度になって一服感が出てきました。

ただ、2020年のコロナショックで景気は悪化しており、今後の動向には警戒が必要です。建設業界ではリーマンショック後の2013年前後に、中堅ゼネコンの大規模な再編がありました。2013年に安藤建設と間組がM&Aで合併して「安藤ハザマ」が誕生。また、大和ハウスがフジタをM&Aで完全子会社化しました。そして2015年には、積水ハウスが中堅ゼネコン鴻池組をM&Aで傘下にしています。

2020年もコロナショックによる景気悪化で、ふたたびゼネコンの集約や統合が始まる可能性もあります。そうすると、系列企業や関係会社の統合や淘汰が行われ、中小企業も大きな影響を受けることになりそうです。

人手不足解消

新型コロナウイルスにより延期されましたが、東京オリンピックのための施設建設や東日本大震災後のインフラ整備やビル復旧、アベノミクスによる公共工事の増加などにより、建設業界は再浮上する動きが見られていました。

しかし、建設業界は慢性的な人手不足という問題を抱えています。建設業界は就業者が年々減少しており、若手の人材が不足しています。仕事の内容が肉体的にハードで、待遇の悪さから人材を確保しにくいからです。

そこで、企業の規模を問わずM&Aを実行して人手不足を補い、財務基盤を強化した上で事業拡大に乗り出そうという建設会社が増えているのです。

まとめ

建設業界の特徴について教えてください

建設業とは、建設業法に基づく許可を受けて建設を行う事業のことです。工事を総合的に請け負う総合建設業(ゼネコン)と、部分的に請け負う識別工事業や設備工事(サブコン)に大別できます。

ゼネコンとは何ですか

ゼネコンとは、施主からの発注工事に対する建設工事全体の総合的な企画・指導・調整だけでなく、建設技術の研究・開発を行います。ゼネコンは規模によって、以下の4つに分類できます。

・スーパーゼネコン 年間完成工事高1兆円超

・準大手ゼネコン 年間完成工事高2,000億円強

・中堅ゼネコン 年間完成工事高2,000億円未満だが、売上上位40位以内

・地方ゼネコン 都市圏以外の特定地域に強みをもつ

建設会社の受注動向どうでしょうか

大手建設会社(日建連会員)の受注は、2004年から4年間、13兆円台で推移していました。しかし2008年のリーマンショックによる景気悪化で、2010年に9.3兆円まで減少。その後、2011年の東日本大震災の復旧・復興需要や民間建設投資の回復により、2018年には20年ぶりに16兆円台となりました。

建設業界の課題について教えてください

建設業界では、以前から人手不足が叫ばれてきました。建設業就業者数は、1997年の685万人をピークに減少が続いていたからです。2018年の建設技能者数は503万人で、ピーク時の73.4%になっています。

また、都心と地方の格差もあります。公共事業の受注に必要となる経営事項審査の点数が低い地方の中小企業は、公共事業の受注が難しいからです。

建設業界の課題に対しての取り組みを教えてください

建設業界では、とくに若手技術者が不足しています。また、55歳以上の割合が35%にもなり、若年層の定着と円滑な世代交代が必要です。そのため、労働者の賃金アップや週休二日の実現などを進めています。

また、外国人労働者の活用や建設ロボット・自立型ロボットの導入なども検討されています。

建設業界のM&A の現状はどうですか

建設業界は規模の経済が働きにくく、2社以上の企業が合併して一緒になることで公共事業における入札機会が限定されるというデメリットがありました。しかし近年では、人材不足の解消や商圏の拡大を狙ったM&Aや、ハウスメーカーによる中堅ゼネコンの買収のように、業界の枠を超えた再編の動きが見られます。

建設業界がM&Aをする目的を教えてください

2011年度の東日本大震災以降は業績が上向き、事業拡大の手段としてM&Aを行う会社が増えていました。ただ、2020年のコロナショックを迎え、系列企業や関係会社の統廃合や淘汰のためのM&Aが増える可能性があります。

そして、慢性的な人手不足を解消するためのM&Aも増えています。企業の規模を問わずM&Aを実行し、人手不足を補い財務基盤を強化した上で事業拡大に乗り出そうとする建設会社が増えているのです。