財務戦略

2021/01/05

今回は短期借入金と長期借入金の違いと上手な使い分けについて説明します。

「短期借入金とは」「長期借入金とは」「注意すべき点は」、このような疑問についてお伝えします。

資金調達の参考になれば幸いです。

目次

まず短期借入金と長期借入金の違いから解説していきます。

短期借入金とは文字通り短期の借入金で、長期借入金とは長期の借入金です。 融資の返済期間の違いで短期借入金と長期借入金に分かれます。

短期借入金とは融資の返済期間(期限)が1年以内の融資を指します。返済期間が短い場合、数日から最長でも1年が短期借入金の定義です。

一方、長期借入金は融資の返済期間が 1年を越える融資です。返済期間は長いと30年というものもあります 。

資金使途によっては短期借入金、長期借入金両方に該当するものもありますが、ここから短期、長期借入金で代表的な資金使途について解説します。

短期借入金で代表的な資金使途は「経常運転資金」です。

商品を仕入、販売し売上代金は売掛で待つ(後日入金)場合、その間に仕入資金の支払期限が来ることがあります。売上回収までの間だけ不足する運転資金(経常運転資金)を、融資で資金調達するのが経常運転資金(融資)です。

「支払資金として300万円を、売上が回収できる3ヶ月先まで借りて、売上が回収できたら返済する」といった形で融資を受けます。一般的には手形貸付で融資されます。

他にもボーナス(賞与)支払の「賞与資金」があります。賞与資金は、支給時期にあわせ半年分割返済が主流です。

水産品、農産物など収穫時期が限られる仕入などの「季節資金」は、卸売り業者が主に利用します。6ヶ月程度の融資期間で売上が回収できれば一括で返済する形です。

いずれも「短期、期日までに一括返済」が多く、ほとんどが手形貸付を利用します。

長期借入金の資金使途で代表的なのは「設備資金」です。

設備資金は、工場や機械など事業に必要不可欠な設備投資の資金です。融資金額が大きく、返済期間も長くなるので、証書貸付が一般的です。

運転資金のように、売上が入金されたら一度に返済とはいきません。設備投資自体は売上に直結するものではないので、毎期の利益から少しずつ返済するのが基本です。そのため、返済期間が長期になります。

特に大型の設備資金では、返済期間が30年など長期になるケースがあります。

ちなみに長期という表現ですが、5年超10年以下を中期、10年超20年以下を長期、20年超を超長期と呼ぶ銀行もあり、これは国債の分類と同じです。この表現はあまり一般化しておらず、通常では1年超の借入はすべて長期借入金と定義されます。

また、事業資金ではありませんが、住宅ローンも金銭消費貸借契約証書で契約し、返済期間は35年など長期(超長期)なので、証書貸付の一種に定義されています。

関連記事→銀行が考える運転資金とは?

短期借入金のなかでも、融資する方法はいくつかの種類に分かれます。

代表的なものは3つあり、証書貸付、手形貸付、当座貸越です。くわえて、ファクタリングという方法もご紹介します。

証書貸付とは、借用証書を用いた融資方法です。借用金証書(正式には「金銭消費貸借契約証書」と言います)には、融資金額、金利、毎月の返済金額や返済日、そして最終返済期日など諸条件が記載されています。

お金を借りる人(債務者 )や連帯保証人は、署名捺印することで上記の契約内容に同意したこととなり、契約が成立します。

借用金証書に貼る収入印紙は、借入金額に応じて決まっています。

(例 50万円超100万円以下は1,000円 1億円超5億円以下なら10万円)

(収入印紙代は、借入する顧客が支払います)

なお、銀行などの金融機関では、証書貸付を「証貸(ショウガシ)」、借用金証書のことを「金消(キンショウ*金銭消費貸借契約証書の略)などと読んでいます。

一般的に証書貸付は、1年超の長期借入金で使われますが、短期借入金でも使われる場合があります。例えば市場金利など特別な金利形態で、手形では契約できない場合や、返済方法など特段の記載が必要になってくるので証書貸付にするケースなどが該当します。ただしこれらは少数派です。

銀行融資では短期借入金は手形貸付、長期借入金は証書貸付が基本なので、これは覚えておくといいでしょう。

手形貸付とは、金額や返済期日などが記載された約束手形を用いる融資方法です。

務者は銀行に対し手形を差し入れて(預けることと同義)、期日になって完済すると手形が戻ってきます。手形貸付では期日になっても返済せず、そのまま借り続けることが多く、これを「手形の書換(継続)」と呼んでいます。

銀行では手形貸付を「手貸(テガシ)」、手形用紙のことを「約手(ヤクテ*約束手形の略として)」などと呼びます。

当座貸越とは、一定の金額を決めて(極度額、限度額)、その範囲内なら自由に借入と返済を反復利用できる融資方法です。銀行やノンバンク、消費者金融などのカードローンも、この当座貸越の一種です。

銀行融資の当座貸越も、借入用のローンカードを使ったり、伝票を店頭に出して借りたりなど手軽に利用ができます。

また最近はパソコンやスマホなどインターネットを介して来店不要、利用時間も制限なく借り入れることも可能になっています。

銀行により解釈が違うところもありますが、当座貸越は長期借入金というのが一般的です。これは当座貸越の契約期間が2年~5年(自動更新)が多いので、長期借入金と考えられるからです。

また、一度借りれば翌日返済するのも、2年後に返済するのも自由なのですが、融資する銀行では「最長2年間融資が残る」と仮定するので、やはり長期借入金に属するのです。

また、当座貸越の契約はしたが利用残高ゼロで使っていない場合でも、「いつでも借入可能」という点から銀行では融資の残高にカウントしています。

つまり極度500万円の当座貸越を契約していると、100万円だけ借りても、まったく借入しなくても5百万円フルに借りているとみています。この点もぜひ覚えておいてください。

ファクタリングは、通常数ヶ月後に回収される売掛金を、ファクタリング会社を利用することですぐ手にできる方法です。

現金を早く手に入れられる方法ではありますが、手数料がかかります。場合によっては手数料が高額になるケースがあるので、利用するときは慎重な検討が必要です。

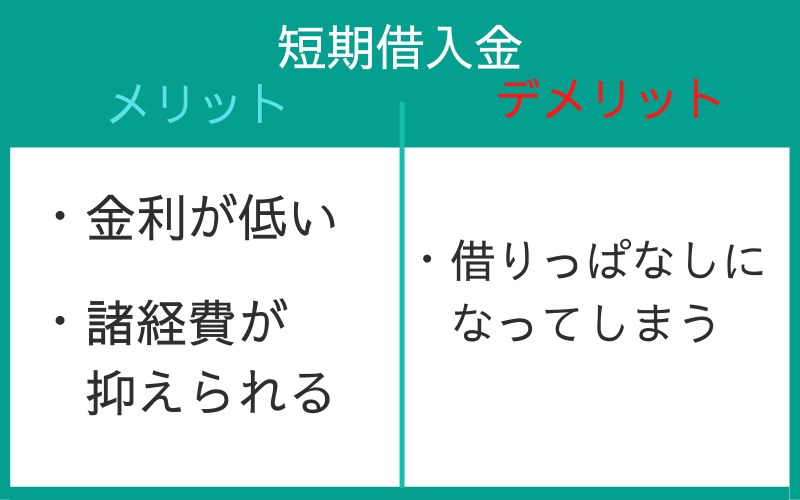

短期借入金のメリットとデメリットを紹介します。

銀行融資の金利は、長期になるほど高くなるのが大原則です。したがって、短期借入金は長期借入金より金利が低いところが第一のメリットです。

また、手形貸付が多いので収入印紙代も証書より安くなり、諸経費が抑えられるメリットがあります。

(例 借入1億5千万円の収入印紙は証書貸付10万円に対し、手形貸付は4万円)

短期借入金では返済期日が来ても、返済せず書き換えすることが多いのがデメリットです。

経常運転資金など、文字どおり経常(いつでも常にという意味)的に発生するので、いちいち借りる手続きをするのが面倒になり、書換を続けることで「借りっぱなしになってしまう」のがデメリットです。

また、財務状況によっては、借換の継続ができなくなる場合もあります。

その場合は、一括での返済や短期での分割など財務状況によって厳しい返済条件を突き付けられ資金繰りが圧迫される可能性もあるので注意が必要です。

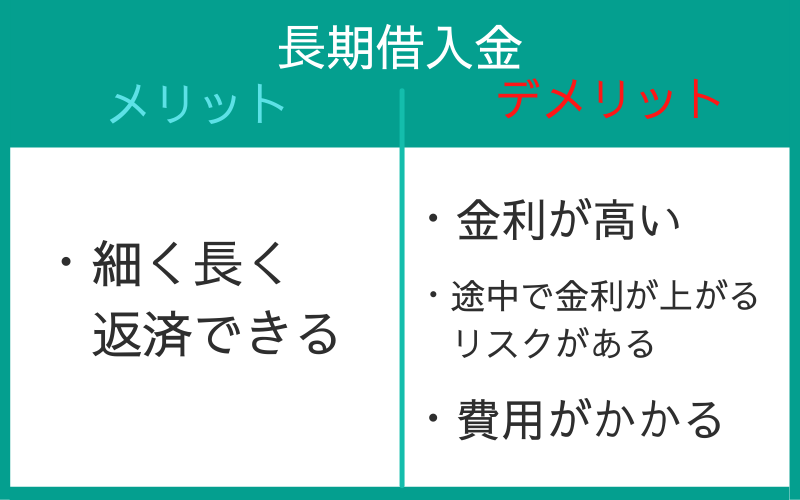

次に長期借入金のメリットデメリットを紹介します。

長期借入金は返済期間が長く、毎月分割して返済するので「細く長く返済」していくことができるのが最大のメリットです。

短期借入金より収入印紙など費用がかかるのがデメリットのひとつです。また、長期返済するので金利が短期借入金より高くなります。

さらに変動金利がほとんどなので、返済途中で金利が上昇するリスクもデメリットです。

>>銀行が決算書を見るポイントとは?融資を受けるためのヒント

上手な利用法について、いくつか参考になるようなポイントをお話しします。

1.返せるときに返しておく

これは短期長期両方に言えることですが、返せるときに返しておくことが大切です。お金はあれば使ってしまうもので、事業資金に遊ばせておけるお金はないのが普通です。

返せるお金があれば、使ってしまう前に返しておくことをおすすめします。

2.借りるときが唯一のチャンス、ダメもとで金利の交渉を

銀行融資では、審査の結果融資が決まったなら「銀行もあなたに貸したい」のです。このときダメもとでもいいので金利交渉をしてみることをおすすめします。

ただし銀行の提示した条件に楯突くとマイナスになりますので、そこは見極めが必要です。

3.「短期借入金」と「長期借入金」の利用目的を間違わない

「短期借入金」と「長期借入金」については、利用目的を間違わないことが重要です。

短期的な目的であるのに「長期借入金」で借入することや、長期的な目的であるのに「短期借入金」で無理をして返済をするなど、目的を間違うと資金繰りが厳しくなります。

「設備投資」は長期での利用。

「運転資金」は短期での利用。

この原則を間違え「運転資金」も長期で借入を行い、返済負担の増加で、本来必要である「設備投資」ができなくなるのでは本末転倒です。

また、赤字補填による資金調達に関してはも「長期借入金」で融資を受けると、経営が改善されなければ、返済負担が増して資金繰りが圧迫されます。

「運転資金」は短期借入での「手貸」「当座」などで継続的に運用できるような資金調達を目指しましょう。

>>プロパー融資を受けるためのポイントとは?/銀行を知り融資を受けるポイントを解説

銀行が貸したいのは短期借入金と長期借入金のどちらか?ではなく儲かる融資です。

銀行の事情によって、あるいは資金使途や金利動向などにもよりますが、そのときどきで銀行にとって儲かるのが短期借入金なら短期、長期が儲かるなら長期借入金というだけで、短期借入金と長期借入金の間では優劣の差はありません。

一般的に短期より長期のほうが金利は高く儲かりそうに思えるかも知れませんが、融資実行までに費やす事務負担やその後のコストまで考えると一概に長期が儲かるとは言えないのです。

例えば貸倒引当金(融資したお金が回収不能になる貸倒れを予想して、あらかじめ引当金を積んでおくこと、決算では貸倒引当分の利益が減る)は長期借入金のほうが多く必要になります。

銀行融資では、融資の審査をし、どのような融資とするかなど銀行が決めます。

「では、今回は短期借入金で手形貸付、金利は1%で6ヶ月後に一括返済」

「設備資金なので、返済期間10年の証書貸付にして、金利は3%です」

銀行から結論だけ聞かされ、経営者に選択する権利はありません。

もちろん、銀行の結論が納得できなければ借りなければいいのですが、すべての会社がそれで済むわけではなく、渋々言われたとおりに契約することも多いのです。

かといって、銀行との関係を良好にしていけば、少しずつでも条件は良くなっていくものです。

もちろん大前提として事業が順調に推移していることは言うまでもありません。

晴れたときに貸した傘を、雨が降ると取り上げるのが銀行ですが、順調な業績と銀行とのWin-Winの関係が維持できれば、事業資金を有利に調達することも可能です。

会社(経営)をよくすることがめぐりめぐって自分のメリットにつながるのです。

すべての企業に言えることですが、毎期事業が向上するように経営者として責務を果たすことが重要なのです。

関連記事→銀行との上手な付き合い方とは?

短期借入金と長期借入金について紹介しました。

それぞれのメリットデメリットは以下のとおりです。

■短期借入金

メリット

・金利が低い

・諸経費がおさえられる

デメリット

・借りっぱなしになってしまう

■長期借入金

メリット

・細く長く返済できる

デメリット

・金利が高い

・途中で金利が上がるリスクがある

短期借入金と長期借入金を上手に利用し、より良い会社経営が継続できるようにしましょう。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.