小売業界の現状とM&Aの動向

小売業とは

小売業とは、個人の消費者に対し、サービスや物品の販売を行なう事業を指します。顧客は個人消費者であり、法人格を持つ企業は含まれません。一方、卸売業は業者に商品を卸すことで利益を得る事業形態です。

小売業は卸売業者(問屋など)が工場やメーカーで生産された商品を小売業者に卸し、小売業者が商品を直接消費者に販売しています。ですから、小売業は消費者との距離が近いという特徴があるのです。

そのため、人口減少や消費税増税など社会情勢の影響を受けやすくなります。また日本では少子高齢化が進んでいるので、小売市場は縮小傾向です。市場が縮小しているので、小売業界は資本提携やM&Aなどを頻繁に行っています。

小売業界の状況

小売業界の売上は2012年まで横ばいで推移してきましたが、その後は好調な推移となっています。

小売業界の現在の状況

2018年の小売販売は業界全体で144兆9,650億円です。コンビニエンスストアや100円ショップ、ドラッグストアなどが特に増加しています。生活防衛意識の高まりや、日用品需要の増加、訪日外国人増加などの影響が大きいといえるでしょう。

一方、百貨店の業績はあまり良くなく、特に地方の百貨店の閉鎖が相次いでいます。地方の百貨店の売上が減少している原因としては、インバウンド需要がないことや人口の減少、規模の大きいショッピングセンターに顧客が流れているなどの要因が考えられます。

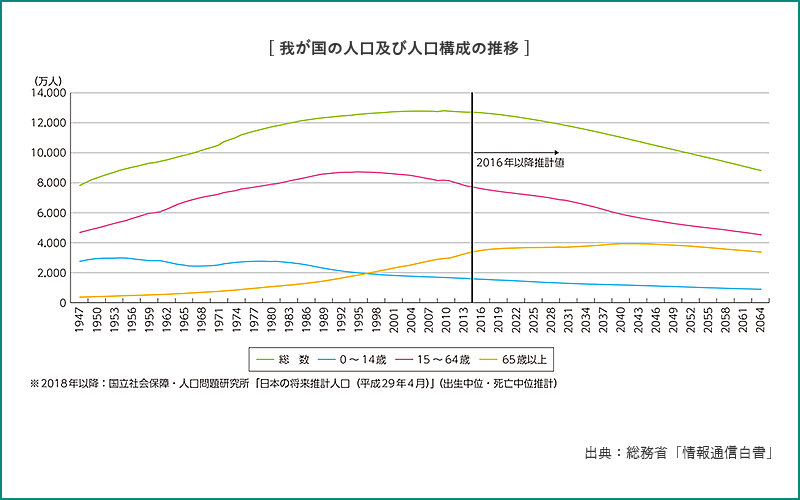

小売業は人口減少・少子高齢化の影響を受ける

日本では少子高齢化が急速に進んでおり、2008年をピークに総人口は減少しています、国立社会保障・人口問題研究所の将来統計によると、2050年には総人口が1億人を下回ることが予想されています。

人口が減っているということは、小売業の顧客が減っているということになります。顧客の減少は売上減につながります。また今後は、少子高齢化の影響も大きくなります。1997年には高齢人口(65歳以上)が若年人口(14歳未満)の割合を上回るようになり、2017年には3,515万人と総人口に占める割合は27.7パーセントに増加しています。

一方、15歳から64歳の生産年齢の人口は2017年に7,596万人でしたが、2040年には5,978万人に少することが予測されています。

高齢者は店舗に足を運んで商品を購入するケースが多いのですが、年を重ねて店舗に行くことが難しくなった場合、その分売上が減少してしまう恐れがあるのです。

さらに現在の若い消費者は、実際に店舗に行くだけでなく、ネットショップと合わせて商品を購入するため、若年層を取り込めない小売店はその影響を大きく受けてしまうことになってしまうでしょう。

小売業界の業種

2018年の卸売業の商業販売額は326兆5,850億円で、小売業は144兆9,650億円になっています。小売業には以下のような業種が含まれます。

| スーパー | 13兆1,609億円 |

| コンビニエンスストア | 11兆9,780億円 |

| 百貨店 | 6兆4,434億円 |

| ドラッグストア | 6兆3,644億円 |

| ホームセンター | 3兆2,853億円 |

それでは、販売額の大きいスーパーとコンビニエンスストアの業界動向を確認していきましょう。

スーパー業界の特徴

スーパーとは、食料品や日用品などを短時間で購入できるようにした小売り業態。日用品から衣料品、食料品、文具までを取り扱う「総合スーパー」と、生鮮食品や日用品に特化した「食品スーパー」の2つの形態があります。

スーパーの売上高は回復傾向

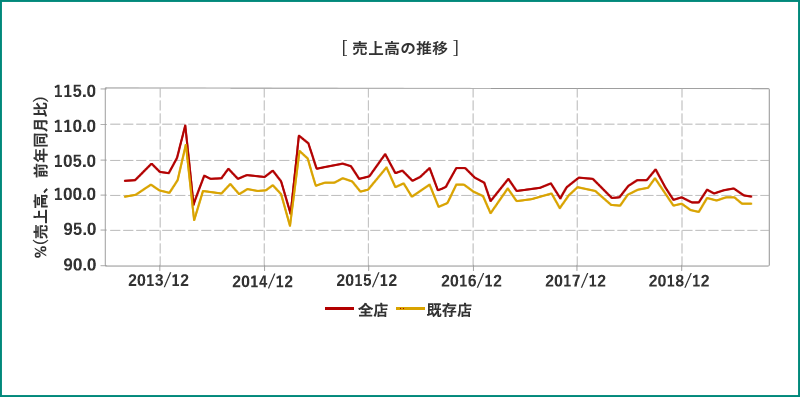

全国スーパーマーケット協会の「スーパーマーケット販売統計調査」によると、既存店売上高は2014年前後に消費税引き上げで大幅な増減が発生しましたが、その後は増加傾向。2017年は前年比マイナスの月も多くなっていましたが、2018年に入り再び増加に転じています。

また、経済産業省の商業統計によると、食品スーパーの市場規模は2000年代以降総合スーパーの水準を大きく上回っています。ただ、日本の食品スーパーは成熟産業で、既存店舗の整理やIT化を含む効率化、多様化する顧客への対応などが課題になっているのです。

コンビニエンスストア業界の動向

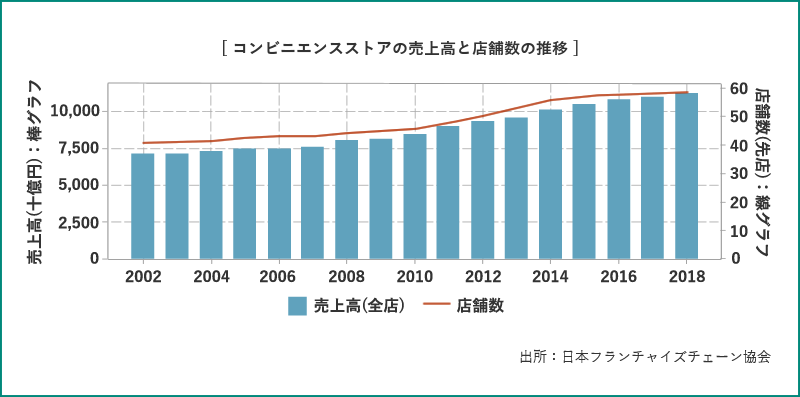

コンビニエンスストアとは、食料や飲料品を取り扱う1日の営業時間が14時間以上の販売店。日本フランチャイズチェーン協会によると、コンビニエンスストア業界の市場規模は2015年10兆円を超え、2018年10兆9,646億円となりました。国内の小売業界は成熟していますが、コンビニエンスストア業界は市場の拡大が続いているのです。

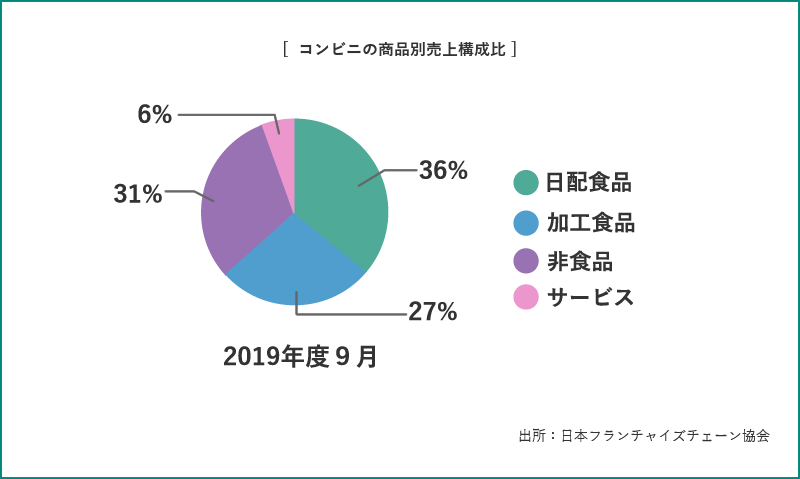

コンビニエンスストア業界の商品別売上構成比では、60%以上が食品です。2000年代中盤以降、各社とも利益率の高いパンやデザート、生鮮食品など日配食品でオリジナル食品やプライベート商品を強化し、現在は同カテゴリーの構成比が最も高くなっています。

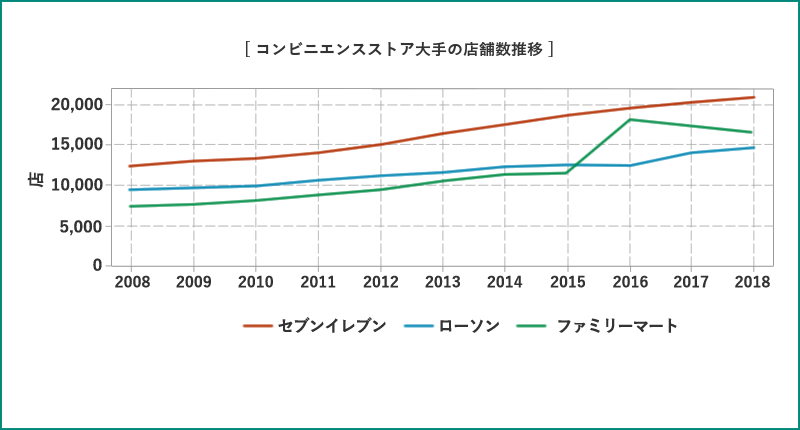

コンビニエンス業界のプレーヤー

コンビニエンスストア業界はセブンーイレブンジャパン、ファミリーマート、ローソンの三社による寡占市場ですが、その他にイオンが出身しているミニストップや、山崎製パンのコンビニ事業であるデイリーヤマザキ、北海道首位のセコマ、中国地方出身のポプラなどがあります。

新型コロナウイルス感染拡大

の影響を受ける小売業界

新型コロナウイルスは多くの企業業績に影響を与えましたが、小売業は営業自粛が続き、営業再開後も需要が戻っていません。百貨店売上高は前年同月比で6割も減少しています。売上高が減っても人件費や家賃といった固定費はかかります。

どのぐらいで赤字になるのかを考える上で重要なのが「損益分岐点」です。損益分岐点とは、売上高と総費用が等しくなる点のことです。損益分岐点となる売上高を、実際の売上高で割った数値が「損益分岐点比率」になり、比率が高いほど危機への耐性が低いことになります。

新型コロナウイルスによって損益分岐点比率が高くなった業種は小売や外食・運輸などです。損益分岐点比率を下げて危機を乗り越えるため、人件費を削減したり店舗を閉鎖したりする小売企業も増えているのです。

小売業界のM&Aの動向

小売業界は競争が激しい業界なので、企業買収や事業売却、事業承継などM&Aが活発に行なわれてきました。特に最近では異業種間のM&Aが活発化です。また、大手の小売業同士による需要拡大を目的としたM&Aも増加しています。

日本の企業の99%は中小企業ですが、技術が発展している優秀な企業は数多く存在しています。ですから、大手企業が経営戦略の一環として中小企業に注目し、力を入れているのがM&Aなのです。

また、異業種に新規参入するには時間やコストなどがかかりますが、M&Aを行うことにより短期間でノウハウや人材を確保できるので、スムーズに事業の成長や拡大を図れるのです。

小売業のM&Aの見通し

卸売業界では、地域でのシェア獲得を目的としたM&Aが増えており、とくに最近の再編では都市部を中心として市場占有率をどう獲得するかが課題になっています。ゼロから地域を開拓するのではなく、すでにある程度シェアを持っている中堅・中小企業を買収し、市場占有率を獲得しようとする動きが主流になっているのです。

M&Aを行うことにより、会社存続や事業継続、従業員の雇用継続などをメリットが多くあるからです。また競争が激しい小売業界は、大規模なM&Aも増加すると予想されています。

世界では小売とデジタルの融合が進む

世界の小売業のM&Aはデジタル強化が主流。デジタル化は、あらゆる産業で進んでいますが、小売業にも変革をもたらしているからです。ネット通販が伸びる中、従来のビジネスモデルが転機を迎え、デジタル強化を狙った大型M&Aや提携の動きが増えています。

世界最大手の米ウォルマートは、2018年にインドのEC大手フリップカールを160億ドル(約1兆7,500億円)で買収。日本でも、傘下の西友を通して楽天とネットスーパーで協業を発表しています。

また米アマゾン・ドット・コムは、2017年に高級スーパーのホールフーズを買収。2020年には初の食品スーパーを出店しています。日本最大手のイオンも、2019年にネットスーパーの英オカドと提携しました。

これまでの小売業のM&Aは規模を拡大し、自社のノウハウを買収先に入れていくのが基本戦略でした。しかし今後は提携先の事業モデルから学び、自ら変革することが求められているのです。

M&Aの事例

イオングループ

スーパー業界では大手企業同士のM&Aが活発ですが、その中でもGMS(総合スーパー)トップで食品スーパーも展開するイオングループが代表的です。イオングループは、全国の食品スーパーの買収や資本業務提携による規模の拡大を積極的に進めてきました。

2015年に大手企業であるダイエーをイオングループが完全子会社化した例が代表的です。また、2011年にマルナカ、2014年にレッドキャベツ、2017年にピーコックストアを子会社化しています。

最近は、チェーン展開している「フジ」と業務提携を行ないました。フジは50年以上の実績があり、現在の拠点は96店舗。イオングループと同じように、小売業界を中心に事業エリアを拡大しています。イオングループは今回のM&Aで、中国・四国エリアでの地位を確立することが狙いです。

ファミリーマートとユニーグループ・ホールディングスとの経営統合

ファミリーマートは2016年に、サークルKサンクスの親会社であるユニーグループ・ホールディングスと経営統合し、業界最大手のセブンーイレブンジャパンに次ぐ国内2位の規模になりました。

ファミリーマートは2009年にam/pmジャパン、2015年にココストアを買収しており、M&Aによる成長を実現してきました。人口減少による市場規模の縮小やコンビニエンスストアの出店競争、家電量販店や百貨店・ドラッグストアなど他業種との競争を勝ち抜くため、経営資源を結集し、新たな小売グループを形成することが狙いです。

セブン&アイ・ホールディングスによるパルスの子会社化

コンビニエンスストア業界首位のセブンーイレブンジャパンは、2018年度の全店平均日販が65万6,000円で、ファミリーマートの53万円、ローソンの53万1,000円を大きく上回っています。

親会社のセブン&アイ・ホールディングスは、2013年12月にインテリア雑貨小売販売事業を展開する「Francfranc」を運営する株式会社パルスを子会社化しました。Francfrancへの出店を通じ、グループを挙げて推進するEC事業「オムニチャネル」分野との連携を図ることが狙いです。

まとめ

小売業の特徴について教えてください

小売業とは個人の消費者に対し、サービスや物販の販売を行う事業。顧客は個人消費者で、法人格を持つ企業は含まれません。一方、卸売業は業者に商品を卸すことで利益を得る事業形態です。

小売業の現状について教えてください

小売業の売上は2012年頃まで横ばいでしたが、その後は好調に推移しています。特にコンビニエンスストアや100円ショップ、ドラッグストアなどが増加。生活防衛意識の高まりや日用品需要の増加、訪日外国人増加などの影響が大きいと考えられます。

小売業の課題は何ですか

日本は少子高齢化が進んでいて、2008年をピークに人口は減少しています。そして2050年には総人口が1億人を下回ることが予想されています。人口が減っているということは、小売業の顧客が減っているということです。

また、若年層はネットショップと合わせて商品を購入することが多くなっているので、若者を取り込めない小売店はその影響を大きく受けることになってしまうでしょう。

小売業の業種について教えてください

小売業には、スーパー・コンビニエンスストア・百貨店・ドラッグストア・ホームセンターなどがあります。特にスーパーとコンビニエンスストアの売上が大きい業界です。

小売業界のM&Aの動向はどうでしょうか

小売業界は競争が激しいので、企業買収や事業売却、事業承継などのM&Aが積極的に行なわれています。日本の企業の99%は中小企業ですが、優秀な企業が多く存在しています。ですから、大手企業は経営戦略の一環として中小企業に注目し、力を入れているのです。