財務戦略

2021/01/24

経営者は、様々な判断をするために資金の流れを把握しておく必要があります。その判断するための材料となるのが資金繰り表です。

今回は資金繰り表の作成・作成上のポイントおよび、実務での活用方法について紹介します。

目次

資金繰りを適切に行うことにより、企業経営の中で必要な資金を効果的に管理し、資金ショートや企業の倒産を防ぐことが可能になります。

別名でキャッシュマネジメントともいい、企業活動の中で運転資金や設備資金など様々なキャッシュアウト項目がありますが、実際に損益計算書に計上される利益と、実際の現金の流れは異なることが多いです。

資金の流れを把握することで経営判断やキャッシュフロー経営に役立てる必要があり、その判断する材料が資金繰り表です。

資金繰り表は、現金収支をまとめた表です。一定期間のすべての現金の収支を集計することで、現金の動きや現金過不足の状態を把握できます。資金不足の予測が立てられるので、実際資金不足になる前に、対策ができます。

資金繰り表と損益計算書の本質的な違いは、発生主義か現金主義かということです。

損益計算書は、会計基準に基づき発生主義で作成されます。売上は第三者に役務を提供した見返りとして現金または現金同等物を受領することにより計上され、費用は経済的価値の減少がある際に費用として計上されます。

キャッシュフロー計算書は、まず損益計算書と貸借対照表を正確に作成した後に当期純利益から資産および負債の変動を反映させます。

そして、費用項目を足す戻す等して営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローを計算し、現金期首残高と期中の現金変動額を合算することで期末現金残高を求める会計的な手続きが反映され、財務三表を構成しています。

すなわち、キャッシュフロー計算書の作成は、発生主義により計算された当期純利益を、現金主義に修正していく手続きといえます。

資金繰り表は、現金主義により作成されるという点では共通していますが、より実務を意識し月次レベルで資金の流出入を管理します。そして、将来のキャッシュの流れも予想して反映するという点がキャッシュフロー計算書と異なると考えられます。

特に企業の経営で必須な売上・仕入・設備投資・借入・経費といった項目がシートに反映されており、財務会計上作成が必要になるキャッシュフロー計算書とは異なり、資金繰り表は管理会計上、作成が要求される資料になるという点で異なります。

資金繰り表を作成することは、会社経営においてどのようなメリットがあるのかを紹介します。

資金ショートが発生すると、企業として立ち行かなくなります。将来的な外部借り入れ、もしくは銀行による与信審査にも大きく影響が出るので経営者としては絶対に防がないといけません。

資金繰り表を作成することで、月次レベルで現金残高のシミュレーションを実施でき、将来の現金残高の水準を想定することで未然に資金ショートを防ぐのに役立ちます。

数か月先(3ヶ月程度)の資金状況が把握できるため、前もって銀行への相談や資金ショートの手当ができるメリットがあります。

資金ショートの直前で相談するか、前もって相談しているかで、銀行の対応や結果は大きく変わってきます。

銀行借入(資金調達)において、与信審査や借入を行う際に、資金繰り表の提出を求められることがあります。資金繰り表は、実際に借入金の返済余力があるかどうかを判断する際の重要な根拠資料になるのです。

資金繰り表においては営業用の運転資金の借り入れと返済のスケジュールを織り込むことにより企業の財務活動によるキャッシュフローの状況を示すことができます。

資金繰り表作成のメリットとして、企業の無駄なキャッシュアウトを把握することにも役立ちます。

月次で資金繰り表を作成する場合は通常より支出が多くなっている経費や、当初想定していたよりも資金繰りが苦しくなっていないか、売上高は当初の計画通りに進捗しているかをリアルタイムでモニタリングすることができます。

そのため、外部のコンサルタントを起用しなくても社内の経理マンと経営者で十分な経営改善や資金繰りの管理ができます。

また、事業運営をするのに必要最低水準の現金残高を把握するにも役立ちますので、借入のスケジュールや必要額を推定するにも役立ちます。

M&Aにおいても事業再生の案件では資金繰り表の作成や、予想資金繰り表の作成が非常に重要になるため、資金ショートしないように事業計画を策定することが肝になります。

メーカーなどの製造業では製品の製造プラントや工場の設備投資は必要不可欠な投資・キャッシュアウト項目になります。

ただし、設備投資は余剰のキャッシュで賄うだけでなく、銀行などの外部借入を利用して設備資金の借り入れを行うことで投資を行います。

実際に設備投資を実施して、売上高の増加や原材料仕入の金額がどのように変わったかを時系列で分析することもできます。

次に資金繰りを実務上作成する際のポイントを記載していきます。

資金繰り表の中で、営業活動にかかるキャッシュインとキャッシュアウトの把握は非常に重要で、特に売掛金の回収による営業収入と買掛金の決済による営業支出の両方で把握することになります。

特に企業の主たる営業活動による営業収入は現金による収入なので、直接法による営業キャッシュフロー計算書作成と似た要領で作成します。

具体的には毎月次の売掛金の期首残高に当月売上高を加算し、その数値から当月末の売掛金の残高を控除した額が売掛金の回収による現金流入額になります。

買掛金についても同様に、月初の買掛金残高に当月の仕入れ額を加算し、その数値から月末の買掛金残高を控除することで買掛金の決済による現金流出額になります。

こういった「売掛金」「買掛金」については、取引企業別に発生/入金/支出を管理する一覧表があると便利です。

租税公課や労働保険のスポットの経費は、キャッシュアウトの状況を適切に把握するために損益計算書に計上されるのと同様に資金繰り表に反映していきます。

損益計算書に反映されない経費(維持更新投資にかかる費用)も、資金繰り表では設備費関連として計上することが重要になります。

これらの費用は事業を運営する上で、特にメーカーでは必ず発生する項目であり、会計上はキャッシュフロー計算書に「設備投資による支出」として記載されますが、現金主義で作成する資金繰り表では重要な項目で修繕費や維持更新投資にかかる費用は計上されるものと想定されます。

予備費は実際に発生はしていなくても、予算上バッファを設けるために資金繰り表に記載することがあります。

事業の運営では予想していない項目でキャッシュアウトが生じることもありますので、このような項目を事前に資金繰りに織り込むことで資金ショートを防ぐことが可能になります。

実務上は過去の実績を鑑み、その他経費として予備費を織り込むことで保守的に資金繰りを作成できるものと考えられます。

売上計画は資金繰り表を作成する上で重要です。

売掛金の回収による入金を織り込むことも大事ですが、その前に売掛金の計上の基礎になる売上計画を正確に見立てることが、最終的なキャッシュインフローを試算する上での計算基礎となります。

実務上は事業計画や予算で採用する売上高と同等を考えられますが、月次レベルで売上予想を作成することでより現実的な資金繰り表になるものと考えられます。

売上計画に関しては、過去の実績を考慮し、保守的に計上することをおすすめします。

目標値としたり、売上を課題に計上したりすることは、資金繰り予想において大きな差異を引き起こす原因となります。そうなると資金繰り表自体の信ぴょう性に影響し、経営判断の材料として利用できなくなります。

計画を保守的に作成する理由は、端的に言うと資金不足・資金ショートを未然に防ぐためになります。

例えば売上計画を楽観的に、仕入債務の決済も保守的に作成した場合は、現実に売上計画が未達だった場合にキャッシュインが想定より少なく、かつキャッシュアウトが想定よりも多くなり、資金ショートのリスクが高まるもしくは、経営が苦しくなる事態が想定されます。そのため売上計画は保守的に作成することが経営上は重要です。

では、銀行は資金繰り表のどこに着目して見ているのかを紹介します。

資金繰り表において最も不確定な要素が売上です。特に継続的に発生する売上ではなく、営業の結果で売上が左右される業種は、売上計画を立てることが非常に困難です。

資金繰り表においては売上計画に基づいて収入の計画を立てます。よって、売上計画通りに成果が出せなかったことが要因で資金繰りの大幅に修正が必要になることがよくあります。

銀行は融資審査やリスケジュール(支払猶予の申請)の際に、資金繰り表を詳しく見ることになります。

重要なのは資金繰りの信ぴょう性ですが、その点をチェックする際に「売上のエビデンス」、「予定通りに売上になる根拠」を求めてきます。

売上に対する根拠が説明できない、不確定な要素が大きい場合は、資金繰り表通りに資金計画が実行されないと判断し、より慎重に審査していくことになります。そのため、銀行へしっかりと説明ができる売上の根拠を準備しておく必要があります。

新規融資を受ける際に銀行がチェックするポイントは、「融資した資金を資金繰り内において返済ができるのか」です。

資金を融資してどうやって返すのか?

融資した資金がどのように利用され、どのように返済されていくのか?

資金使途を明確にするという点においても、融資をどのように使い、どのように返済していくのかをしっかりと説明できるようにしておきましょう。

資金繰り表は、企業の管理会計上の必要性、経営管理を有効に行う必要性から必要不可欠な分析資料です。

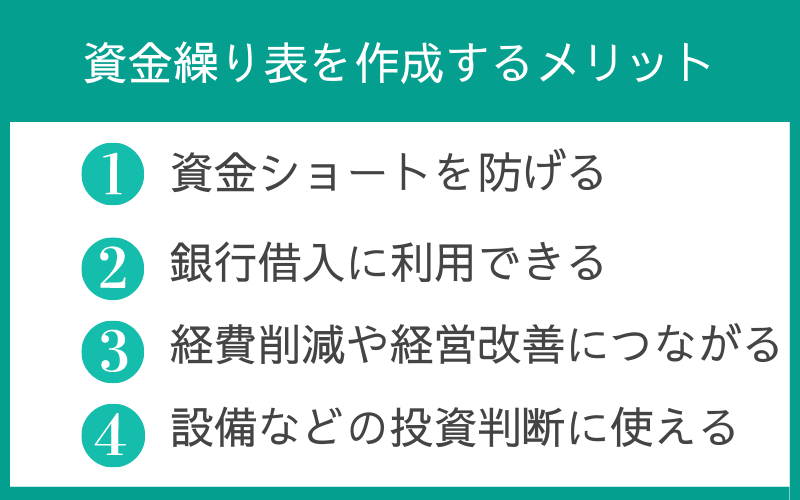

資金繰り表を作成するメリットは以下の通りです。

資金繰り表を作成するメリット

1.資金ショートを防げる

2.銀行借入に利用できる

3.経費削減や経営改善につながる

4.設備投資などの投資判断に使える

このように資金繰り表は、経営上の収益性のみならず実際に現金の残高を予想しながら資金ショートを防ぐことができるので、損益計算書上の帳簿上の赤字だけにフォーカスせずに経営判断を適切に行うことが可能になります。

経営判断の材料として、資金繰り表の作成を検討してみてはいかがでしょうか。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.