財務戦略

2021/03/02

今回は事業計画作成のポイント/銀行融資編として、融資審査で銀行員が事業計画をチェックするポイントについては解説していきます。

そもそも事業計画書がどういった目的で作成されるのか?

それぞれの用途によって作成の趣旨が変わってきます。

事業計画を作成する目的は非常に重要です。

まずは、目的別の事業計画の作成のポイントから見ていきましょう。

目次

事業計画作成時のポイントは、過去の財務諸表の趨勢と比較して実現可能性が高いか、過度に楽観的な予想になっていないか、経営者が外部に対して説明可能なロジックと数字の積み上げで作成されているかという点です。

特に融資の際に銀行員が着目する点は、融資後に当該企業が実際に借入を返済できるだけのキャッシュフローを稼いでいるか、財務上の安全性は問題ないかという所になります。

まずは、事業計画とは何かについて、主要な目的と指標等を交えながら解説していきます。

事業計画を作成する目的は、将来の経営計画・利益計画を達成するために、実際の財務諸表を基礎にして数値目標を営業部門や生産部門と連携しながら、全社的に積み上げて作成していきます。

これにより経営者だけでなく、社内の経営企画・財務や営業部門、ひいては製造部門に全社的な経営目標である財務数値と実際のアクションプランとリンクさせて、全社的なモチベーションアップと目標達成への動機づけになります。

株主の視点では、経営会議等で承認された事業計画に対して経営陣がコミットし、実際に目標売上高やEBITDAが達成されることにより、企業価値の向上に資するようにすることも事業計画の作成の目的になります。

今回は事業計画作成の目的を大きく3つに分けて解説します。

経営戦略上、企業が将来成長するために、社内社外を問わず、どのような絵図を描いているかを示して行く必要があります。

実際に売上高や利益という財務数値に落とし込み、外部のステークホルダー(銀行や出資者など)に説明できるように事業計画を作成する必要があるのです。

小規模の企業でも業績と過去に作成した事業計画の乖離はあるか、というのを検証するのはよくあることです。

実際に上場企業の中期経営計画を見ると3-5年の経営計画=事業計画を株主などのステークホルダーに共有し、売上高・EBITDAなどの重要な財務指標の目標数値を示し、目標数値達成のまたのアクションプランが盛り込まれ、経営戦略上の指標として事業計画が効果的に使用されてるのです。

銀行から融資を受けることは、設備資金・運転資金の確保において最重要です。

融資を受ける目的で事業計画を作成する際は企業が安定的に利益を計上していること、借入金の返済に堪えうるキャッシュフローを有していることが最重要になります。

事業計画において説得力のある売上計画と利益計画、およびそれらに基づくキャッシュフローの予想数値が作成されており、必要な指標(債務償還年数・有利子負債とEBITDAの比率等)が計算されていれば、銀行側としても融資の際に判断しやすくなります。

経営改善計画を目的とする場合は、企業の経営成績や財政状態が危機的な状態から、中長期的に業績改善し収益性を回復させることが第一義的な目標になりますので、まずは事業改革を元に損益計算書が現実性の高い計画(売上・利益)が建てられていることが前提になります。

>>銀行が決算書を見るポイントとは?/融資を受けるためのヒント

融資を受ける際には、損益計算書だけでなく貸借対照表とキャッシュフロー計算書をリンクさせて説明可能かつ会計上齟齬のない事業計画の作成が重要になります。

特に銀行側は経常利益(営業利益に金融収益と金融費用を加減算した数値)や、返済原資のフリーキャッシュフロー(営業キャッシュフローと投資キャッシュフローの合計)が安定的に計上出来ていること、純資産がマイナスにならないことなどに注意して、事業計画の作成が重要になります。

よって、現実性のある売上・利益計画と設備投資計画、およびそれらに基づくキャッシュフローの予測が重要になるのです。

事業計画書を作成する手順は

このような手順で進めて行きます。

まずは、最も時間を割き、計画策定の根幹となるべく現状分析から解説していきます。

事業計画作成の第一歩は現状分析です。

今後の経営戦略を立案するにあたり、現在の経営課題や短期的な目標、長期的な目標の設定が重要になります。そのためにも、これまでにどういった推移で企業成長が行われてきたのか、過去の決算資料から分析していく必要があります。

それ以外にも、市場環境(外部環境)や、組織の課題、人材の確保など内部環境を分析し、事業計画に落とし込んでいくことになります。

それでは具体的な現状分析について見ていきましょう。

現状分析において重要なのは、事業計画で提示している売上高及び利益が、過去の財務数値に比して達成可能かどうかという点になります。

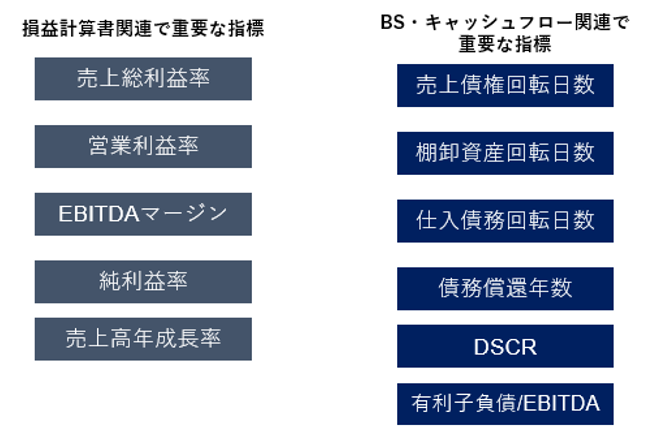

事業計画書で利用する経営指標はいくつかありますが、損益計算書関連ですと、売上総利益率・営業利益率・経常利益率・当期純利益率・EBITDAマージン・売上高年成長率が重要な指標になります。

貸借対照表やキャッシュフロー関連ですと、売上債権回転日数・仕入債務回転日数・棚卸資産回転日数・債務消化年数・DSCR(デットサービスカバレッジレシオ)、インタレストカバレッジレシオ・フリーキャッシュフロー、有利子負債とEBITDAの比率等の指標が重要になります。

貸借対照表項目やキャッシュフロー項目の指標は資金繰りや財務安全性を判断する際に重要な指標になるので銀行も確実にチェックしていく数値になります。

>>財務分析について解説/銀行融資や格付けに影響する経営指標とは

ここでは各セクション(売上・返済計画・人員等)に分けて事業計画作成上のポイントや留意点を書いていきたいと思います。

売上計画は、事業計画の最も重要かつ基礎になる部分です。

特に売上債権やコスト計画、人員計画も達成したい売上高の水準に引っ張られていく傾向がありますので、実現の蓋然性が高い売上計画については、経営者のみならず、当該事業計画を承認する経営会議や、第三者の意見を踏まえて計画しましょう。

売り上げは原則として製造業であれば、販売単価×販売数量で計算されますので、自社の経営上重要なバリュードライバーを認識し売上計画を作成することが肝要です。

返済計画は、銀行に対する借入金の返済計画を指しますが、事業で稼得した収益を基礎にフリーキャッシュフローを計算し返済原資が十分かどうかを検証できるようにするのが重要です。

他にも純資産に関して株主資本が毀損されていないか、現金残高が急減する等事業に支障をきたすような計画になっていないか等、損益計算書項目のみならず貸借対照表項目においても無理のない返済計画になるように留意する必要があります。

人員計画は事業計画を達成するのに必要な人員の計画であり、製造や営業含めて人員数をシミュレーションします。ここで大事なのは、売上計画と齟齬のない人員計画をボトムアップで作成することです。

売上計画がアグレッシブで高成長なのに人員数があまり増えないという計画では実現性が疑われ銀行等から指摘が入る可能性がありますので、人員計画も工場の操業度等を勘案しながら作成する必要があります。

事業計画は3-5年の将来において実際の業績との比較対象になり、事業計画を達成できているかどうかは厳しくモニタリングされ、実際に超過達成できれば役員を始めとした経営陣はボーナスを受け取れることができ、目標未達であれば、糾弾されるだけなく説明責任が伴います。

そのため、事業計画は達成の蓋然性が高くなるように保守的に作成することが重要です。

実際に銀行から融資を受ける目的の事業計画であれば、融資が受けられないことに対応するプランBの計画を用意しておくことも重要です。

当初提示した事業計画より保守的に作成し、達成可能性が高い数値を提示し、銀行から融資を勝ち取ることが目的ですので、当初よりも緩やかな目標で、過度な業績目標(達成困難や多額な設備投資がかかる等)を排除したものが望ましいと考えられます。

これまでは、事業計画作成のポイントについてお伝えしてきました。

ここからは、実際に作成した事業計画書を銀行員はどういった視点でチェックしていくのかについて解説していきます。

ここでは事業計画作成の後、銀行に事業計画を提示する際に銀行側がチェックするポイントを記載していきます。

事業計画の信ぴょう性に関してですが、トップダウンの計画ではなくボトムアップで積み上げた計画の方が達成可能性が高いとみて信頼されます。

また経営者のみならず他の役員(CFO含む)や、株主による承認がなされた事業計画であれば、他の者による事業計画のレビューがなされていると考えられる信頼性は増しますし、社内もしくは社外に顧問税理士や公認会計士がいる場合は彼らにレビューをお願いし財務の観点から整合性や事業計画の妥当性を検証してもらうことで銀行に対しても説明可能性が高い事業計画を提示可能になります。

また、これまでの銀行との付き合い方や情報開示の頻度なども、提出された事業計画書の信ぴょう性を高めるものになりますので、日々の銀行との付き合い方も重要です。

売上計画に関しては、経営者が楽観的な予想で作成したと思われないように、しっかりとしたエビデンス<証拠資料>を求められる傾向にあります。

具体的には、来期の売上の根拠となる取引先との契約書、建設業であれば、工事台帳の提出などは金融機関としてはチェックしておきたいポイントです。

売上に関してエビデンスがない場合は、過去に実績から導き出された売上高を保守的に計上していく必要があります。

実務上は毎期の予算作成時の目標値と同様に、かつ管理会計と財務会計の整合性を持たせるように、財務会計数値と齟齬のないように作成する必要があります。

実際に銀行に事業計画を提示し、融資を受けた際の当該融資の資金使途と融資後の事業計画も折り込んで示す必要があります。

融資した資金は運転資金として使用するのか、それとも設備資金として更新投資もしくは拡張投資に使用するのかという点を明確にされているのかチェックされます。設備投資計画の場合は、具体的な設備に関する見積もりや投資後の損益への影響などは銀行員もチェックしています。

融資後に設備投資を行い生産計画が変更・コストや売上に影響するといった計画もチェックされますので、その辺りも具体的に説明ができるように準備しておきましょう。

事業計画については、実際に融資を受けた後や、提出した後のモニタリングも重要です。

モニタリングとは、実際に提出された事業計画がどういった推移しているのかを定期的に報告することです。

それでは、モニタリングと事業計画提出後の対応について見ていきましょう。

事業計画を提出した後は、当該事業計画が実行され、実績とどの程度乖離しているかどうかのモニタリングを行うことになります。業績は取締役会などの社内の意思決定機関において四半期ごとにレビューを行い、定期的に情報開示を行います。

また、試算表については、毎月10~15日程度を目処に銀行へ提出するようにしましょう。

実際に作成した事業計画に関して修正が必要な場合は、将来の各期間の決算が締まった後に実績財務数値に置き換えてエクセルのモデルを更新することが必要です。

プレゼンテーション資料においても当初の計画と実績の進捗状況をビジュアルに分かりやすく表示するためにもマスターとなるファイルを管理し、修正事業計画を遅滞なく出せるようにしておくことが肝要です。

今回は、銀行に提出する事業計画書について解説させて頂きました。

ポイントは銀行員がどのような視点で事業計画書をチェックしているのか?

融資を受ける前提で、事業計画を出す際は、融資の資金使途がどのように今後の資金繰りや損益に影響するのか?

この辺り意識して事業計画の作成してみてください。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2022/01/31

2021/02/28

2021/12/24

2021/02/28

2021/06/24

2020/12/21

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.