財務戦略

2021/12/24

経営者の多くが「融資の返済ができなくなったら?」「月末の返済が支払いできなかったら?」という不安を抱えています。

多くの経営者が、絶対に銀行融資の返済を遅らせていけないと考えているからです。

そこで今回は、融資の返済ができなくなったらどうすればいいか、銀行は返済の延滞をどう考えるのかについて、説明していきます。

実際に事業資金の融資を利用している経営者の人も、これから融資を検討している人もぜひ参考にしてください。

融資の延滞はあってはならないことですが、どうしても返済が遅れそうなとき、早めに銀行へ相談してくれるお客様には、いきなり冷たい対応はしません。

銀行が融資の延滞が発生した場合の考え方について解説します。

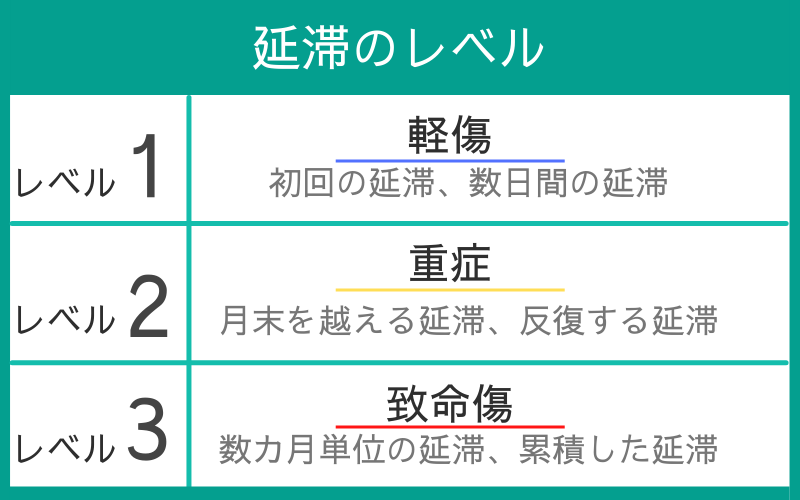

ひとくちに延滞と言っても、その原因とレベル感、そして延滞の回数により銀行のとらえ方は変わってきます。

ここでは延滞の度合いについて解説します。

初回の延滞とは、融資を受けてから初めて延滞をした場合で「ついうっかり」といった理由が多く、銀行もそれほどシビアにとらえません。

これは数日間の延滞も同様で、返済を忘れていたり、資金繰りなどを読み違えていたりする場合は深刻な問題には至らないことが多くあります。

(ちなみに、遅れていても返済すれば銀行では「延滞が解消された」と表現します)

ただしこの「ついうっかり」も実は要注意です。

毎月返済日が25日だった場合、返済が延滞して月末を越えてしまう場合は軽傷では済まないので注意が必要です。

「延滞はその月のうちに解消するのが、銀行が考える許容範囲」と覚えておいてください。

その理由は、銀行では顧客の返済状況をチェックし、担当者なら自分の担当先の返済状況を上司に報告するからです。さらに、支店全体の返済状況は支店長が本社に報告する仕組みになっています。

報告は月次で集計しますので、その月のうちに返済になったなら軽度であり、逆に月を越えて延滞した顧客の場合は厳しく見られるということになります。

また、このような銀行の姿勢から月末が近づくまでに何度か督促を受けるはずです。それでも月を越えて延滞したままでは、「この会社は督促しても返せない」と見なされてしまいます。

これは反復する延滞も同じで、一度返済が延滞して数日後に解消したものの、翌月もまた同じ延滞を繰り返した場合には「だらしない顧客」、もしくは資金繰りが相当に厳しいと見られても仕方がありません。

数カ月間にわたり延滞が続いたら、「返済不可能です」と宣言しているようなものです。

銀行ではそのような状況にならないよう「リスケ」などの方策を、まだ延滞の傷が浅いうちに考え、時には銀行側から提案をすることもあります。

ですから、数カ月にわたり延滞しているのは

などの原因が考えられ、どれも銀行から返済不可能だと判断されてしまう「致命傷」となるのです。

住宅ローンやカードローンなど個人のローンでは、延滞の履歴が個人信用情報に登録される場合があり、これを「延滞するとブラックリストにのってしまう」などと表現されることがあります。

これは、延滞などネガティブな情報が個人信用情報(*)に記録されるということです。実際にブラックリストなどというものは存在しませんが、個人信用情報の記録があると新しい融資を受けられなくなることが多いのでこのように表現されています。

(*個人の借入とクレジット、キャッシングなどの返済情報や自己破産などの情報が、一定の期間、個人信用情報を専門に扱うCICなどの情報機関に登録される仕組み)

ところが、事業資金の融資では「○カ月延滞したら個人信用情報に載る」などの住宅ローンのような定型のものはありません。

まず、そもそも住宅ローンは個人信用情報というくくりでローンが主体です。事業資金融資はローンではないので、例えば法人で融資を受けていて返済が延滞しても、個人信用情報には登録されません。

(*ただし、個人事業主で事業資金融資が延滞していると個人信用情報に記録される場合もある)

では、事業資金融資は延滞について甘いのかというと、もちろんそのようなことはありません。

たとえ初めての延滞でであっても「返済についてしっかりと説明を聞いたはずなのに返済日を失念した」などと銀行員に思われてしまうと、ついうっかりなどの言い訳は通じません。

これはもう「返済の意思に欠ける」とレッテルを貼られるだけです。お金にルーズなのがいちばん審査ではマイナスです。「返せない」より「返さない」ほうが銀行に嫌われます。

延滞解消後の影響がなくなるまでの期間は、個人信用情報と似ていて、「6カ月で記録が消える」「10年で登録が抹消される」いった明確なタイムリミットはありません。

基本的に、事業資金融資の返済を延滞した記録は、その銀行では半永久的に残ります。そして、そのときの原因や経営者の態度なども仔細に記録されてしまいます。

銀行が融資するのは、預金などが元手になっています。言ってみれば銀行のお金ではなく、預金者から預かったお金を融資しているのですから、そのお金が返済できなかった場合は原因や顛末を事細かに記録に残す必要があるのです。

また、このときの融資が信用保証協会保証付融資なら、それは銀行と信用保証協会、両方に延滞の事実が記録されるので、より影響は重大です。

例えばA銀行で延滞が多くなり融資を断わられたので、今度はB銀行に融資を申し込んだとします。A・B銀行ともに信用保証協会保証付融資ならば、延滞した情報はすべて信用保証協会に記録されているので、B銀行も審査落ちになる可能性が大きくなります。

結論としては「何年かすればきれいさっぱり延滞の記録が消える」などという尺度はないのです。

では、こうしたマイナスイメージを払拭できないのでしょうか?

こちらは、良くも悪くもその後の返済状況と業績次第です。

苦しい時期があり、返済も延滞を繰り返していたとしても、その後になって業績が右肩上がりに伸びてくれば、過去の延滞歴は不問に付される可能性もあります。

しかし、業績が悪化傾向ならその逆で、延滞回数が少なくても影響は長く、そして深刻に尾を引いてしまうかもしれません。

この点は、残酷なようですが業績次第なのが現実です。

それでも売上が思わしくなかったり、仕入れ先が倒産してしまったりなどで、どうしても延滞してしまう場合にはどのように対処したらいいのでしょうか?

資金繰りがタイトなときほど、支払いの優先順位は明確にする必要があります。

商売では取引先への支払いなどが優先と思われることが多いでしょう。もちろんこれも大事ではありますが、銀行員は次のような順序で考えています。

<銀行員が考える支払いの優先順位>

税金は最優先で、給料と関係先への支払いがその次、そして家賃も重要です。これらを優先して払わなければいけない場合は、銀行も納得します。もちろん延滞してもいいという意味ではなく、企業の存続を優先するという意味です。

もちろん言うまでもないことですが、経営者や家族の生活費も優先してよいお金です。会社や従業員、家族や暮らしは優先し、そのうえで融資の返済ができるか考えるべきです。

資金繰りをしっかりしていれば、今月だけではなく翌月、翌々月の現金まである程度予想ができます。

追加融資でしのげるなら相談してもいいでしょうし、3カ月先まで猶予があると考えるなら、支払いが遅い取引先に催促するなどいろいろ対処法が考えられます。

事業の資金繰りをチェックして手持ちのお金を予想する資金繰りは、延滞しそうなときほどしっかり、しかも速やかに計算する必要があります。

いまは大丈夫だが月末にはお金が足りなくなり、今月の返済に回す余裕はなさそうだと分かった時点で、大至急まず銀行に連絡することをおすすめします。

資金繰りをしっかりしている会社が、お金が足りずに返済が遅れそうだと、前もって連絡してくれるなら、しっかり資金繰りしていると銀行員も考えます。事前に教えてくれた誠実さを感じ、銀行もしっかりと対応してくれますし、返済も待ってもらえます。

リスケ(リスケジュール)とは、毎月返済を少なくするために返済期間を延長したり、元金の返済を一時的に棚上げして利息払いだけにしたりなどしてもらうことです。

融資の返済より優先してよいお金はあっても、だからといって延滞が累積すればいつかは破綻してしまいます。そこで、現状を打破するための方法としてリスケを検討することも必要です。

リスケは融資返済の延滞をなんとかするための方法ですが、借金がなくなるわけではなく、痛みも伴いますので、実際にリスケするかどうかはよく考えて決断する必要があります。

リスケにはメリットもデメリットもあります。まずは、メリットを3つご紹介します。

リスケのメリットで一番大きいのは毎回の返済額が少なくなる点です。

(例)

600万円・5年返済で事業資金融資を受けると毎月の返済は元金10万円プラス利息

→途中で返済が苦しくリスケすることになり、その時点の残高300万円

→返済期間をその時点から5年間(60回払い)に延長

→毎月の返済は元金5万円プラス利息となる

→毎月の返済額が5万円減少する(残高300万円÷60回=5万円)

このように、リスケすることで毎回の返済額が減ります。

一般的に、リスケするときに銀行が金利を引き上げることはありません。これは債務者を救済するというリスケの意義であり、監督官庁の金融庁からも金利引き上げはしないように指導されているからです。

ですから、リスケしてもらえば金利はそのまま元金返済が減り、資金繰りが楽になるのです。

リスケは困っている債務者の救済なので、新規融資を受けるときのような審査はありません。したがって、業績が悪化したからといってリスケを断られることはありません。

ただし、リスケをするかどうかは銀行で慎重に検討して決まります。そのため、すべての会社がリスケしてもらえるわけではないので、その点は注意してください。

リスケすることで毎月の資金繰りが楽になります。

例えば、毎月5万円の返済が浮いたなら、それは毎月5万円分の資金調達ができた、つまり新規で融資を受けたのと同じ効果があるとも言えるのです。

続いて、リスケのデメリットを3つご紹介します。

リスケしてもらったといっても、返済の棚上げであり、帳消しになるわけではありません。

例えば、毎月10万円返済して5年で完済できたはずの借金が、リスケして返済が減った代わりに完済できる時期も先延ばしされるのです。

リスケをすると借り入れが減るスピードが遅くなり、予定通り返済をしていったなら見えたはずのゴールも、リスケすることで遠のいてしまいます。

リスケした後は、もう延滞することは許されません。

返済が困難で銀行と相談し、最低限返せる金額にしているのであって、その後に再び延滞するということは、リスケの相談で申請した内容がウソだったととられかねないからです。

もちろん未来の予測は誰にもできないので、リスケした後も業況が持ち直さず返済が遅れることがあるかもしれません。

でもそれは、その会社だけの個別の事情であって、リスケした後に延滞したら銀行はもう一度支援することはまずありませんので、ここは注意してください。

「返済できない」と相談してリスケをしているので、特別なケースを除いて新規融資は受けられません。

「借金が返せない」と言っている会社に新規融資する銀行はない、というシンプルな理屈です。

新規融資を受けられる特別なケースが、信用保証協会保証付きの融資です。条件が複雑で、すべての会社が利用できるわけではありません。

<参考:東京信用保証協会/返済緩和中の信用保証付借入金の借換を行いたい方へ(pdf)>

では次に、具体的にリスケを実現するまでの手続きと流れを説明し、あわせてリスケへの公的な支援についても触れます。

信用保証協会保証付き融資を借りている会社が返済困難になり、リスケをする場合の手続きと流れは下記のようになります。

信用保証協会保証付き融資では、すでに借入れして返済中の融資をリスケする場合、専用の融資制度(略して制度)を利用し、今までの借り入れを借り換える形式が多くなっています。

<具体的なリスケの手続きと流れ~制度を利用した場合>

なお、制度を利用して信用保証協会融資をリスケする場合は、保証料(信用保証が融資の保証をする対価として払うもの)が追加で発生したり、手数料などが必要になったりします。

リスケを申し込むときは、業績を改善させるための解決策を示めす「経営改善計画」が必要となる場合が多くなります。しかし、なかなか独自で作れるものではありません。

また、認定支援機関(税理士やコンサルタントなど認定を受けて経営改善を支援する専門家)に依頼すると経営改善計画の作成やフォローをしてもらえますが、それなりに費用が必要になってきます。

そこで、こうした認定支援機関への費用を一部負担してくれる「405事業(経営改善計画策定支援事業)」があります。405事業を利用することで、リスケにかかる費用の負担を減らすことが可能です。

<参考:中小企業庁/経営改善計画策定支援事業(通称 405事業)>

新型コロナウイルスの感染拡大で影響を受けている事業者に向けて、特別なリスケ対応もあります。手続きと流れは冒頭説明した制度によるリスケと同様です。

<参考:中小企業庁/新型コロナ特例リスケジュール>

今回は融資の延滞とリスケについて説明してきました。

融資の延滞はあってはならないことですが、銀行からすると前もって相談してもらった場合は印象が変わってきます。まずは、資金繰り表を作成して最低でも2~3カ月程先の資金の状況を把握しておくことをおすすめします。

リスケには以下のようなメリットデメリットがあります。

リスケのメリット

1.毎回の返済額が少なくなる

2.業績が悪化してもリスケできる

3.追加の資金調達と同じ効果がある

リスケのデメリット

1.借入が減らない

2.リスケした後は延滞できない

3.特別なケースを除いて新規融資は受けられない

融資の延滞が続きそうなときは、メリットデメリットをよく確認したうえで、リスケを検討しましょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2020/12/20

2021/05/29

2021/01/24

2020/12/20

2020/12/20

2020/02/23

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.