財務戦略

2021/01/15

メイン銀行とサブ銀行など、銀行を使い分ける必要はあるのかと疑問に思ってはいませんか?

答えはズバリ「あります」。

今回は、銀行の使い分け方や銀行との上手な付き合い方を解説していきます。

目次

メイン銀行とは、預金や融資にとどまらず経営指導や企業人事にも影響及ぼすなど、濃厚な関係を構築している主力取引銀行のことを指します。

また、大型の融資で複数金融機関が協調融資するシンジケートローンなどで、金融機関の先頭に立ちとりまとめる役割を「メインバンク」と呼ぶ場合もあります。

しかし、最近では主に「融資残高が一番多い銀行」の意味で使われていることが多いです。よって、融資残高がメイン銀行に次いで多い銀行のことを「サブ銀行」と言います。サブ銀行は「準メイン」と言われることもあります。

メイン銀行との信頼関係を構築しながら、徐々にでも複数の銀行と融資取引を拡げて、上手に使い分けていくのが理想です。

複数の銀行と付き合うメリットはリスクの分散です。

メイン銀行一行だけとの付き合いでは、融資を断られた場合、もう後がありません。複数銀行と融資取引を継続しておくことで、メインがダメならサブ、サブも無理なら三位以下の下位行といった具合に、資金調達の間口を広げておくことが重要です。

とはいえ、多ければ多いほどよいというものでもありません。複数の銀行と取引して行くには労力、経費も必要ですし、特に融資取引では返済の管理も必要になってきます。

いくつがベストかは企業によりまちまちですが、メイン、サブ、3位の3つ程度が理想です。特に個人事業主や中小企業では多くても5行以内にするのが良いでしょう。

メイン銀行を作るメリットは、大きく2つあります。

メイン銀行として付き合っている銀行なら、一定の信頼関係が構築できているので、新規融資をスムーズに受けることができます。

自社のことをメイン銀行も、その担当銀行員も熟知しているので、余分な資料や説明が不要になり、最低限の労力でスピーディーに融資対応してもらえます。

メイン銀行として付き合っている銀行からは、業界の動向やニュースなど銀行独自の役立つ情報を提供してもらえることがあります。

経営の課題や解決方法にもさまざまなアドバイスをくれますし、必要に応じて銀行内の専門分野のスペシャリストや専門家を紹介してくれるでしょう。その他にも新規の販路拡大など、取引先の紹介も積極的に対応してくれます。

これらはもちろん銀行のビジネスとしてではありますが、まさに持ちつ持たれつの関係がメイン銀行のメリットと言えます。

メイン銀行を作ることにはデメリットもあります。

まず、メイン銀行と言いながらも、上記のような密接な関係が保たれていない現状があります。

<メインバンクに融資以外の課題を「相談していない」とする企業は5割弱。 その理由について、「銀行に融資以外は求めていない」との回答が 全体で4割弱と最も多い。 また、「顧問税理士・コンサル等の専門家に相談している」が3割を占める。「訪問してくれないので、相談する機会がない」や「相談すると何か につけて自行の商品購入を勧めてくる」とする企業は約1割。

企業アンケート調査の結果 令和2年10月14日 金 融 庁

https://www.fsa.go.jp/policy/chuukai/shiryou/questionnaire/201014/01.pdf >

これは金融庁が企業に対しメインバンクに関するアンケートを行った結果です。この結果はメイン銀行が本来の機能を発揮しておらず、単に融資残高が一番多い銀行だけになっていることを如実に示しています。

冒頭説明したような、従来のメイン銀行として企業と密接に結びついていた時代も終わり、現在密接な結びつきは融資のみという状況です。

だからこそ融資面でもメイン銀行の動向は下位行も注目しています。

「メインが融資しないなら、うちも怖くて融資はできない」

下位行はこのように考えますので、メイン銀行との関係は時にデメリットにもなる点を覚えておいてください。

目的に応じて銀行を使い分けることができるくらいになると、企業も相当安定してきたと言えます。特に融資取引では企業側が銀行を選定できるくらいなら、有利に取引を進めることができるでしょう。

もちろんすべての企業がその通りには行きませんが、将来の目標として参考にしてください。

メガバンクの門は狭く、トビラも非常に重いです。新規に口座を作るだけでも、口座作成の理由など事細かにたずねられ、作成を拒まれることさえあります。ネットでは「口座作成の審査落ち」などと表現されますが、このようにメガバンクと取引をするのは大変です。

企業ならその地域でもかなり名前が知れ渡り、業績も安定し人脈や得意先も多くなった頃に、メガバンクの近隣支店から担当者がやってきて、融資の提案をしてくるような具合です。

いずれにせよ門戸は狭く、融資窓口に出向いて相談してもまず無理でしょう。メガバンクは融資を頼みに行くところではなく、認められ訪問してくれるのを待つ銀行だと言えます。

第一地銀、第二地銀と地方銀行にも2種類ありますが、どちらもいわゆる「地方銀行」として業態の区別はありません。ただし規模や出自(母体)の違いと融資への姿勢が違います。

地域密着の金融機関でありながら銀行と名乗っているため、規模や融資姿勢などメガに匹敵するものがあります。それでいてメガより敷居は低く、最も使い勝手の良い銀行の1つです。

まず地銀と信用金庫でメイン、サブとして融資取引を始め、企業の拡大に応じメインをメガ、サブを地銀にするのが1つの理想形と言えるでしょう。信用金庫よりも大きな資金需要に応える体力があります。

第二地銀とは、大半が相互銀行から銀行に転換したものです。地域密着の点は第一地銀と同じですが、規模は第一地銀より小さいものが大半で、中には同地位置の信金より小規模な第二地銀もあります。

こうなると大型融資への対応など、信用金庫と比べていく必要があります。そして、経営状態が芳しくないところも多く、第一地銀とともに地銀再編の可能性が多い業態です。

銀行としての体質と、信金に近い規模と地域密着度で、融資の姿勢も信金に近いと言え、第一地銀より借り入れ相談がしやすい銀行と言えます。

信用金庫は信用金庫法に定められた、営利を目的としない協同組織の金融機関です。営業地域は一定の地域に限定され、東京都なら〇〇区、県なら〇〇市単位がテリトリーとなっています。

しかし、最近は合併が重なり複数の市町を包括したり、県をまたいで営業したりする大規模な信用金庫も増えてきました。

信金の会員資格は、地区内に住所や居所、事業所がある個人などで、法人なら従業員300人以下または資本金9億円以下の中小企業が対象です。

上記基準を超える企業には融資ができない決まりになっていて、最初は信金と融資取引していたが企業規模が大きくなり融資が受けられなくなることを「卒業」と呼んでいます。

第一、第二地銀をライバル視しており、地銀で断られても融資するケースは多く、いっぽうで金利は地銀よりやや高めになっています。

しかしながら、地域密着金融機関として小回りもきき、融資対応にも親身な信金との取引はメリットも大きいので、信金と融資取引を続け発展したおかげで「卒業」するのが理想と言えます。

信用組合は、中小企業等協同組合法に基づく金融機関で、正式には「信用協同組合」です。

信用金庫が市や街の金融機関なら、こちらは「町」(〇〇市××町)の金融機関、あるいは労働組合や特定企業専属の金融機関と言えます。

信金よりさらに規模が小さい法人が対象で、従業員300人以下または資本金3億円以下、卸売業なら100人以下または1億円以下、小売業50人または5,000万円といったように細分化されています。

営業範囲が限定され、信金以上に会員資格も限定されるので、メインバンクとしては選びにくいところがあります。

次に、新しい銀行と口座作成から融資を受けられるまでの流れについて説明します。

まず口座作成です。最初の銀行選びは、会社の将来も見据え、慎重に考える必要があります。

法人口座を一度始めてしまうと、銀行を変えるのは意外と大変です。そして、利便性などを考えて銀行を変えた場合でも、信用にかかわってくる場合があります。

「何かトラブルがあったから銀行を変えたんじゃないか?」

「融資を受けられなくて、他の銀行に変えたのかもしれない」

口座を作成するときから、銀行選びが始まっていると考えてください。

その後は融資申し込み~融資実行までですが、ここは時系列的に並べます。

融資の申し込み(窓口での面談)

→反社会的勢力チェック(個人や会社の社長が反社会的勢力でないかチェック)

→審査書類の提出(借入申込書や決算書、見積書など必要書類を提出)

→銀行内での融資審査

→融資回答

→契約書類に署名捺印

→融資実行

融資の流れを説明しましたが、あくまでこれは事務的なフローチャートであり、大事なのはそこに至るまで銀行とどう付き合っていくか?という点です。

では、融資を受けるまでの銀行との付き合い方のポイントを紹介します。

まず、お願い営業には可能な限り付き合うことです。

銀行では月末や半期の最終日(3月、9月)の前になると、「短期間でもよいから借りて欲しい」と融資を売り込んでくる場合があります。半期の最終日や月末の融資残高を銀行では末残(まつざん)と呼び、支店営業の1つの目安にしています。月末が近づいてくると末残増加のためにこうしたお願い営業をしてくるのです。

もちろん利息を払うのはあなたです。銀行のために利息を払ってあなたが借りてあげるのです。

しかし、お願い営業も悪いことばかりではありません。こちらが困ったとき相談すれば、金利引き下げの相談に応じてくれるなど、日頃の付き合い方に影響してきます。この点はむしろ規模の小さいほうが情に厚いとも言えます。

銀行主催のセミナーや講演会には積極的に参加しましょう。

銀行主催のセミナーや講演会は、銀行役員が講師をしていたり、銀行の超VIP先から依頼されて開催していたりするものもあり、銀行は人集めに苦労しています。

ですから、内心気が進まなくても、「喜んで出席します」と言えば銀行員からは感謝されます。

また、これは銀行主催の商談会も同じです。銀行主催なので素性はそれなりにしっかりしていますし、時には有名企業と運良く名刺交換できることもあるので、それだけでも無駄ではないと言えます。

また、商談会がきっかけの融資なら、大喜びで銀行は貸してくれます。

リスク分散のためにも、複数の銀行を使い分けることは必要です。一行だけに頼っていると、そこで融資を断られてしまったときに、後がなくなってしまうからです。

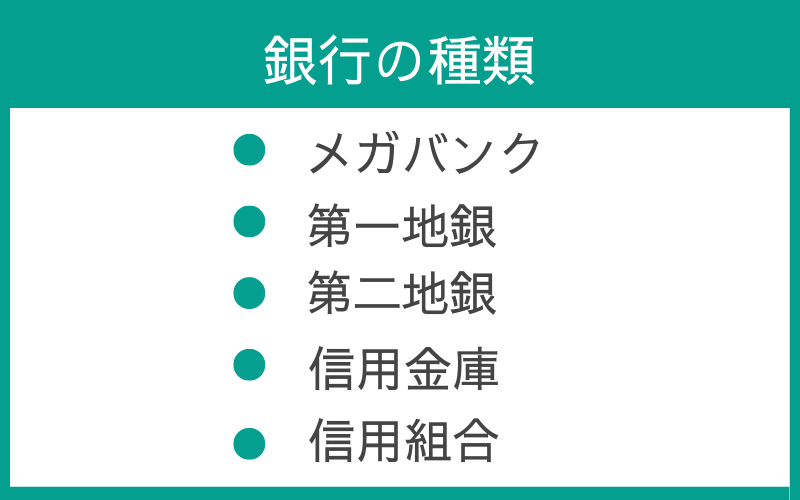

銀行には以下のような種類があります。

銀行の種類

1.メガバンク

2.第一地銀

3.第二地銀

4.信用金庫

5.信用組合

それぞれ規模が違い、特徴がありますので、自社にあった銀行選びのためにぜひ参考にしてみてください。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.