財務戦略

2021/12/24

「赤字でも銀行は事業資金を融資してくれるのか?」は、経営者にとって重要な問題です。

結論を言うと、赤字でも融資は受けられます。しかし、それには条件があります。

そこで今回は、決算書の赤字についての定義や、決算書で銀行がチェックするポイントなどを通して赤字と融資の関係についてもわかりやすく解説していきます。

赤字とは、支出や費用が収入を上回っている状態です。赤字決算はある期間において、支出が収入を上回っている状態を指します。

赤字決算だからといって、その会社はすぐ倒産しそうなのかというと違います。そのため、銀行は決算書をしっかりチェックして、会社の現状を確実に把握するよう努めています。

銀行員は決算書を入手すると、どこを注視するでしょうか?

銀行が、会社の現状を見抜くためにチェックするポイントを、損益計算書と貸借対照表に分けて紹介します。

損益計算書は、経常利益をチェックします。しかし、一言に利益といっても種類があり、また業種によってもとらえかたが変わってきます。

<決算上の利益とは?>

銀行の融資審査で利益と言えば「経常利益」を指します。

売上総利益(粗利益)と営業利益は、言ってみれば企業活動の基本的な新陳代謝であり、この段階で赤字が発生しているということは、売値より仕入れ値が高い、あるいは赤字覚悟の受注をしていることになります。ですので、銀行では売上総利益、営業利益は黒字であることを確認する程度です。

いっぽう注目するのは経常利益です。それは、黒字で営業利益まできても、経常利益の段階で黒字か赤字かに分かれるからです。

経常利益は営業利益から営業外収支を差し引いて算出します。営業外収支とは企業が本業(営業と表現)の活動以外の資金運用で生じる損失と利益のことです。

たとえば営業外収益は預金などの受取利息と証券などの配当金、運用益、売却益や不動産の賃貸収入などいわば「財テク」の部分です。

いっぽうの営業外費用は事業資金調達の借入金利息が主です。利息、利子などお金に関わる部分で「運用」の結果を表すものです。

事業を経営するうえで資金調達、つまり事業資金融資は必要不可欠であり、その企業の損益を見極めるときは、営業上でただ黒字というだけでなく、「借金の利息を払ってもなお黒字なのか?」という点を銀行は重視するのです。

それは、銀行の利益は、企業が支払っている利息だからです。

その銀行の利益である利息が払えない経常利益の赤字は、企業評価としてはマイナスに評価されます。

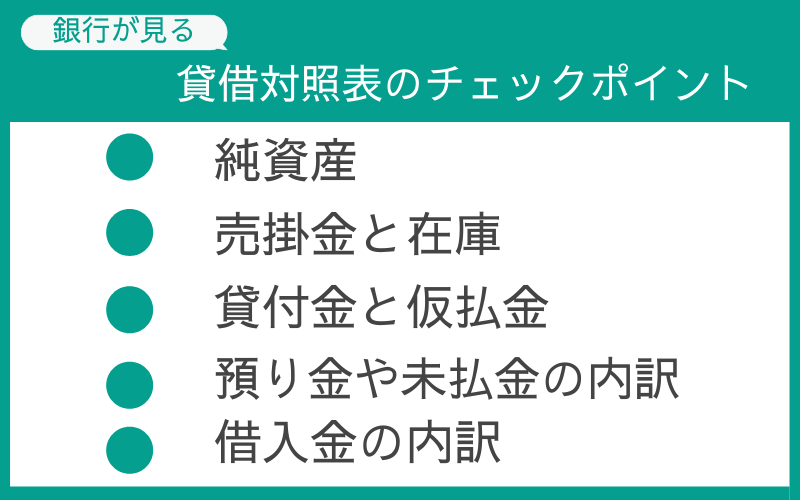

貸借対照表でチェックするポイントは、大きく5つに分かれます。

まず銀行は純資産をチェックします。

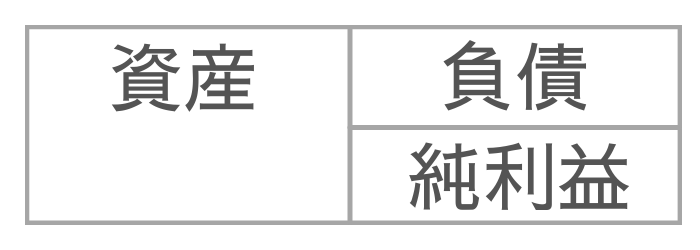

貸借対照表は企業のプラス(資産、財産)マイナス(負債、借金)を表すもので、原則としてすべて重要です。しかし、その中でも貸借対照表で企業のプラスマイナスを端的に示しているのが純資産なのです。

純資産とは資産から負債を差し引いた残りで、貸借対照表では右側、そして負債の下部に記載されます。

純資産は、以前は株主資本とも呼ばれ、資本金と利益剰余金で構成されています。

貸借対照表は左右が必ず一致(対照)します。資産が増えれば負債も増える理屈で、理想としては企業の業績が良好で蓄えられた利益(利益剰余金、次期繰越利益のこと)が1億増えたなら、その1億を現実の資産として預金にするといった流れです。

いっぽうで業績が悪化して赤字が累積すると、利益剰余金ではなく繰越損失(繰欠・クリケツ)となり、赤字すなわちマイナスが累積されていきます。

具体的には前期から繰越損失があり、さらに1億の赤字が増えれば純資産の部分でマイナス1億(純資産の部では利益剰余金を▲でマイナス表記します)となり、その増加分は通常では借金の増加となり負債の部の借入金が1億増加となります。

このように貸借対照表の純資産を見て、資本金1億円・利益剰余金3億円なら資本金と利益で4億の純資産があることがわかります。

逆に資本金1億円・利益剰余金▲5億円なら1億-5億のマイナス4億円となり、この場合は「累積赤字が原因で資本を4億毀損している」と表現します。

つまり、債務超過となり、資産をすべて清算しても負債を返しきれない状態にあり、銀行もマイナスに評価せざるを得ません。

売掛金は支払期限(サイトといいます)には入金され、現金などに変わります。決算書では決算月の月末という瞬間を区切って資産と負債を数えるので、そのときにサイトが到来していない売掛金が残ることもあり得ます。

しかしながら、同じ相手に同じ金額で何年も継続して残っているなら、これは回収不能な売掛、つまり不良債権となります。

在庫も同様で、数年間の動向をチェックして異常値があれば不良在庫が疑われます。特に利益操作の在庫調整(黒字額を減らすために在庫を水増しして経費を増やす)といった粉飾の可能性があると、銀行員が倉庫に出向いて在庫の現物を調査することさえあります。

売掛金や在庫は不良資産があると純資産の減少につながります。決算書上では、資産超過(純資産がプラス)であっても、資産の内容を詳しく調査すると不良資産があり、実態は債務超過という場合も多くあります。

そういったところからも、銀行は資産の内容も詳しくチェックするのです。

貸付金と仮払金も、不良債権を隠すための調整弁として使われることがあります。上記した売掛金をいつまでも計上し続けると不良債権と見抜かれてしまうため、貸付金に書替えたり、仮払金にしたりしてしまった企業を見たと銀行員から聞いたことがあります。

関連会社への支出もよくあることなので、関連会社がないかの確認にも使用します。

社会保険料や源泉所得税などの租税公課の滞納がある場合は、推定される月額発生金額以上の預り金や未払金が勘定科目内訳明細書に記載されている場合があります。

特にコロナ禍で、支払猶予をしている企業は多くの預り金や未払金が記載されている可能性もあります。そのため、そういった部分をどのように支払いをしていくのかや、資金繰りに影響がないのかなどを銀行は見ています。

借入として注視されるのは、代表者や役員からの借入です。

家族経営の中小企業では、代表者表者や家族役員からの借入はよくあることです。経営者として会社に返済を求める人はいないので、銀行では役員などからの借入は一定額を借入と考えないこともあります。

そのいっぽうで、代表個人からの借入ではあっても、代表が個人で借金して会社の運転資金にした場合などは実質的に会社の負債となりますので注意が必要です。

また、未払いの役員報酬も、実質的には代表者からの借金と見なされる場合もあります。特に未払い役員報酬については、本来なら経営者に対する給与として経費に計上しなければならないのに、そうすると赤字になってしまうので未払いにしたケースもあるので、銀行は報酬の中身についてもチェックします。

内容にもよりますが、赤字は企業として健全な状態とは言えません。事業を行い、利益を出し、さらなる投資で企業を大きくしていくというのが、一般的な企業の成長サイクルです。

突発的な赤字ならまだしも、2期連続の赤字は、銀行から厳しい評価となってしまいます。

それでは銀行は赤字をどう見ているのか、詳しく解説していきます。

前述したように、赤字の場合は状態と内容が重要になります。

まず赤字がすぐに回復する見通しがあるかないか?で対応が分かれます。

一過性とは瞬間的、短期と言った意味合いですが、銀行融資の場合はおおむね1年(1期)以内を指します。

例えば「創業赤字」や「一過性の赤字」といった言葉を用いますが、創業赤字なら創業したばかりの会社で、事業を開始したばかりの赤字だから特別視するという意味です。また一過性の赤字とは、災害や事故などの突発的なもので、来年以降は起こりえないものと考えられる赤字です。

こうしたケースは、その一過性が認められれば赤字ではあっても黒字企業と同等の扱いを受けられる可能性があります。

2期以上の赤字が続くと、銀行では「慢性的な赤字体質」ととらえます。

例えば一過性の赤字であったなら、その翌年は持ち直すはずです。一過性でない赤字の場合も、企業努力により黒字化はできたはずなので、結果を重視すると2期連続の赤字は重く受け止められてしまいます。

銀行も金融業つまり金貸しである以上、貸したお金は返してもらわなければなりません。したがって赤字の会社に融資はしないのが大原則です。

しかし、条件次第で、赤字でも融資は受けられます。

銀行が赤字をどう見ているのか紹介します。

銀行は

「赤字の会社は多いので、特別マイナスイメージは持っていない」

「赤字でも経営努力が感じられる会社には可能であれば支援したい」

と考えています。

いっぽう、赤字になっているのに原因や改善策を考えようとしないなど、経営者から意欲が感じられない場合は融資をしないこともあります。

「赤字だから融資しない」ではなく、改善したい、企業を立て直したいという意欲が感じられるか?が重要な要素です。

赤字の場合は、通常の融資と違い、融資をする代わりに担保の追加を要求したり、返せなかった場合の保全を求めたりしたうえで銀行は融資を検討します。

また、追加担保を準備できる企業ばかりではないので、その場合は金利をリスクに応じ高めにしたり、返済期間を短くしたりと、融資の条件を厳しくする場合もあります。

とはいうものの、保証(保全)ありきで銀行が融資をすることはありません。

一概に赤字だからいっさい融資しないという銀行も少ないと思われますので、まずは相談することをおすすめします。

当たり前ですが、赤字からの改善の筋道や経営者の努力、融資の理由が大前提であることに変わりはありません。そのあたりもしっかりと準備して銀行には相談に行きましょう。

赤字になっても、その改善策と事業継続の意欲を示すことが大事と前述したとおりで、ここから具体的にその方法を紹介します。

これは、赤字に転落した期の決算で特に大事になってきます。

赤字になったことは揺るぎようのない事実なので、客観的かつ冷静に要因分析をし、そのうえで解決策を提示することが大事です。

今後の企業計画は一般に「経営改善計画」と呼ばれます。経営改善計画でも、赤字になった要因とその解決策を盛り込んであることが大事です。

<今後の事業計画(経営改善計画)でおさえるべきポイント>

事業計画を立てたなら、時を置かずにすぐ実践する必要があります。そして、その進捗具合を自分で確認するとともに、銀行にも試算表を提出するなどして、リアルタイムで伝えることが大事です。

このとき大事なのは、計画通りに進んでいなくても計画を達成しようと努力していること、計画を常に忘れず改善する意思があることを銀行にアピールすることです。

試算表と同時に、資金繰り表を作成し銀行に定期的に提出しましょう。赤字企業では資金繰りが最も重要ですので、試算表と同じ比重で資金繰り表を作るべきです。

そして銀行融資が必要だと、融資の必然性をアピールできるようになれば赤字融資も実現できる可能性が高まります。

ただし、ここで大事なのはあくまで予実報告のなかで資金の算段として融資の必要性を訴えることです。最初から「お金を貸してください」という姿勢が出過ぎるとマイナスになりますので注意が必要です。

それでも、万が一に備えて最低限の資金は蓄えておくなどの準備は必要です。

また、銀行に対しては、試算表などの数値で訴える「定量評価」で限界があるなら、

「地域にとって無くてはならない企業」

「この技術では当社の右に出るものはいない」

といった数値化できない自社の価値「定性評価」を受けられる長所をアピールすることも、時には有効です。

原則として銀行は赤字企業には融資をしません。しかし、赤字企業でも融資を受けられる可能性はあります。

赤字企業でも融資を受けられるポイント

・一過性の赤字であること(2期連続の赤字はNG)

・経営者が経営改善に取り組んでいるか

・経営改善計画書を作成して銀行と情報共有できているか

1期でも赤字の決算をした段階で早期の改善は必要です。

なにごとも早め早めの対策を心がけましょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2022/02/06

2021/12/24

2021/02/28

2020/12/21

2020/12/20

2020/12/20

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.