財務戦略

2021/02/28

銀行融資を受けたいと考えたとき、財務分析を担当者に任せきりにしていることはありませんか?

実は、銀行が融資を検討する際に、経営者が自社の経営状況を把握しているか、分析できるスキルを持っているかも判断材料の一つにしています。

そこで、今回は経営者なら知っておくべき財務分析のポイントに関して、項目を分けて紹介します。まずは財務分析のポイント、各財務諸表(損益計算書・貸借対照表・キャッシュフロー計算書)に分けて解説していきます。

目次

財務分析のポイントは、経営者や財務管理担当者が企業の直近の収益性・財政状態を分かりやすく把握するために重要な財務指標を押さえ、利益率・貸借対照表に関する安全性を網羅的に示すことにあります。

特に最近のような経営環境の変化が激しい現代では、利益率が過去に比べて改善しているか、悪化しているかで経営成績の状況を判断したり、会社が借金をしすぎていないか、銀行に融資をお願いする際に不利にならないかどうか、総合的に財務指標を把握しておいたりする必要があります。

財務分析を効果的に行うには、まずは財務諸表の基本や仕組みを理解する必要があるので次項以降で解説していきます。

財務分析の基本は、損益計算書、貸借対照表といった財務諸表といわれる企業の決算書類を理解することが大切です。基礎になる書類の仕組み・何が表示されているか、収益性を示す利益率にはどのようなものがあるか、財政状態の安全性を示す指標には何があるかを総合的に頭に入れておく必要があり、計算式も含めて理解しておくことが重要です。

まずは、貸借対照表から見ていきましょう。

貸借対照表とはBalance Sheet(バランスシート)ともいい、企業の財政状態、すなわち資金の調達とその運用方法の結果を明らかにした財務諸表です。資産と負債、およびその差額である純資産から構成されています。

資産に関しては、現金、売掛金、棚卸資産、固定資産、投資有価証券等が計上されます。負債に関しては、仕入債務(買掛金等)、借入金・社債・退職給付引当金、資産除去債務、リース債務等の将来的にキャッシュアウトにつながるような項目が計上されます。

純資産に関しては、資本金、利益剰余金、新株予約権、自己株式等の資本項目が含まれます。一般的には自己資本といわれることもあります。

貸借対照表(バランスシート)は、これまでの企業経営の積み重ね(結果)ともいわれています。

そのようなことからも、純資産がプラス(資産超過)であるか、マイナス(債務超過)であるかは、銀行として最も注視しているポイントです。

(貸借対照表は下記例示)

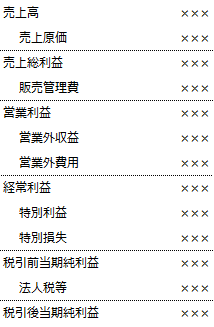

損益計算書は、企業の経営成績を把握するための財務諸表です。一番上に表示されるのが売上高、次いで売上原価と差額利益の売上総利益(粗利)、その下に販売費及び一般管理費と営業利益になります。

営業利益以下は営業外収益・損失および特別損失と特別利益が表示され、税引前当期純利益が計算されます。その後は法人税等および法人税等調整額、および税引き後当期純利益が計算・表示されます。

多くの日本企業では営業利益に営業外損益を加減算した経常利益が計算されますが、国際的な財務諸表では経常利益という指標は一般的ではなくEBITDA(支払利息・税金・償却費前利益)が計算されます。

最近の日本企業でも投資家が重視する財務指標がEBITDAとの認識が広まり、IRの資料の中でもEBITDAとEBITDAマージン(EBITDA/売上高)が計算されていることが多くなっています。

損益計算書で重要なポイントは、売上総利益(粗利)です。粗利は企業として取引先に対して提供する商品やサービスの付加価値ともいわれ、売上総利益が低いもしくはマイナスであると、企業としての存在価値がない(継続している理由がない)と言われても仕方がありません。

また、銀行からすれば営業利益と同様に経常利益がプラスかマイナスかも注視しています。理由は営業外費用の中に支払利息(銀行からすれば銀行の利益)が支払えない状況の企業には融資は難しいと考えることから融資の判断基準の一つとして注視しているのです。

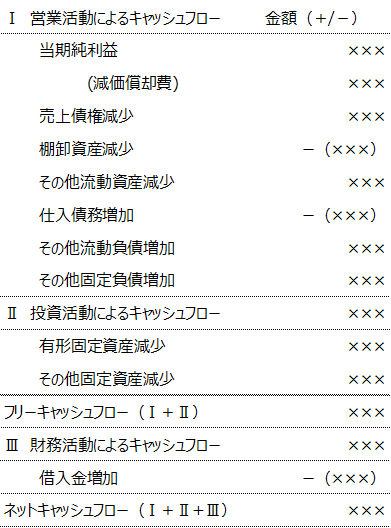

キャッシュフロー計算書とは、企業のキャッシュ(現金)の増減を現した財務資料です。

損益計算書では、「売上-費用=利益」で企業の1年間の評価をしていますが、現実問題として利益が出ているのに手元現預金は前年に比べて少なくなった、もしくは、利益は減ったのに手元現預金は増えているなどの減少が実際におこります。

損益計算書上で減価償却費として費用計上されているけれど実際には現金として支出がない(実際は設備投資などで現金を払い、数年をかけて償却していく)勘定科目があることが理由です。

そういったことから、1年間の経営活動の中で実際のキャッシュ(現金)がどのように増減したのかを表したものがキャッシュフロー計算書です。

分析される項目は営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローに分類されます。

営業キャッシュフローは、営業活動によってキャッシュが1年間でどのように増減したのかが確認できます。投資キャッシュフローは貸付金の回収や設備投資活動によってキャッシュが1年間でどのように増減したのかが確認可能です。財務キャッシュフローは借入金や社債などの調達活動によってキャッシュが1年間でどのように増減したのかが確認できます。

銀行としては、営業キャッシュフローと投資キャッシュフローを足し合わせたフリーキャッシュフローが融資の返済原資となることから最も注目しています。

ここでは、財務分析でポイントとなる収益性/安全性/成長性/返済能力に関して解説していきます。特に、銀行が企業評価をする上で重要となる経営指標を中心にピックアップしています。

まずは損益計算書関連の収益性分析について財務分析のポイントから見ていきましょう。

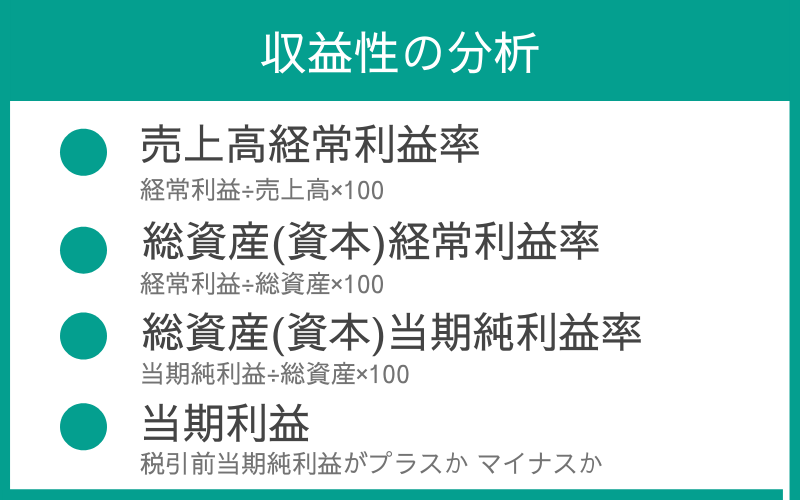

企業活動における収益性の分析において銀行が注目する経営指標は主に以下の4つです。

・売上高経常利益率

・総資産経常利益率

・純資産当期純利益率

・当期利益

1年間の企業活動において、

利益が出たのか?

その利益は自社が投資した資産を活用して出た利益なのか?

という点から、この4つの経営指標に銀行は注目しています。

それでは、個別に内容を見ていきましょう。

経常利益÷売上高×100

売上高経常利益率は経常利益を売上高で割って計算される、収益性を示す指標の一つです。

経常利益は営業利益に営業外収益(受取利息)、および営業外費用(支払利息)を加減した数値であり、毎期定期的に発生する営業外項目を加算することで、企業の経常的な収益性を示すことが可能になります。

また、経常利益は借入金から派生して生じる支払利息の影響を加味しているので、銀行が融資を判断する際にも参考にする数値です。

売上高経常利益率は高ければ高いほど評価されます。

経常利益÷総資産×100

この指標は、経常利益を総資産で割った数値です。経常利益を総資産で割ることで、企業の自社の総資産=負債・純資産の合計ですので、負債を活用した企業の効率性を示しています。

総資産経常利益率は高ければ高いほど企業としての収益力が高いと評価されます。

当期純利益÷総資産×100

当該数値は、当期純利益を総資産で割った数値になります。当期純利益は税引き後の数値であることに留意し計算する必要があります。

総資産当期純利益率は、高ければ高いほど最終的な企業としての収益力があると評価されます。

銀行として、税引前当期純利益がプラスかマイナスかは注視しています。

プラスであるにしろマイナスであるにしろ、営業外、特別利益・損失を含めてどの段階でプラスからマイナスへ転じているのか?

また、その要因が本業によるものなのか、本業以外の問題で損益に影響が出ているのかを確認しています。

一過性の赤字(マイナス)であれば銀行も融資をしないという極端な判断はしませんが、2期連続での本業による赤字は融資判断において銀行からは厳しくチェックされることになります。

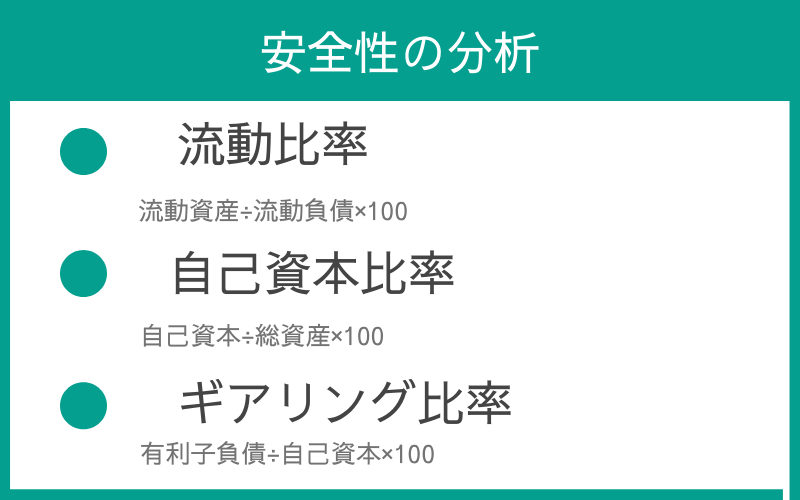

企業活動における安全性の分析において銀行が注目する経営指標は主に3つです。

・流動比率

・自己資本比率

・ギアリング比率

安全性の分析は主に貸借対照表項目を使用して行われます。

安全性の分析項目においては、企業としての支払能力(返済能力)や企業としての安定性などをチェックするために行われます。

流動資産÷流動負債×100

流動比率は流動資産を流動負債で割った数値として計算されます。英語ではカレントレシオ(Current ratio)ともいい、100%を上回っていれば財務上は健全と判断されます。

流動比率が高いほど、銀行への返済能力があると評価されます。

自己資本÷総資産×100

自己資本比率は、総資産に対する自己資本の比率になります。金融機関で重視されやすい指標ですが、それ以外にも一般の事業会社においても財務安全性を示す重要な指標であります。

企業が計上した当期純利益は、利益剰余金に累積していきますので安定して利益を計上している会社であれば自己資本比率は高い傾向にあり、いわゆる「内部留保」が厚い状況になります。

自己資本比率は高いほうが評価されます。一方、企業の業歴(創業期など)によって変動もあるので、その点は業歴も考慮して自己資本比率の双方を銀行は評価します。

有利子負債÷自己資本×100

財務の健全性(安全性)を測る指標の一つです。 「負債比率」や「レバレッジ比率」ともいいます。

具体的には自己資本に対する有利子負債の比率を計算するものであり、英語ではDEレシオ( Debt to Equity Ratio )といいます。財務分析やM&Aにおいても非常に重要な指標になります。

100%を下回り、低ければ低いほど望ましい指標になります。つまり、ギアリング(負債)比率は、低ければ低いほど評価されるということです。

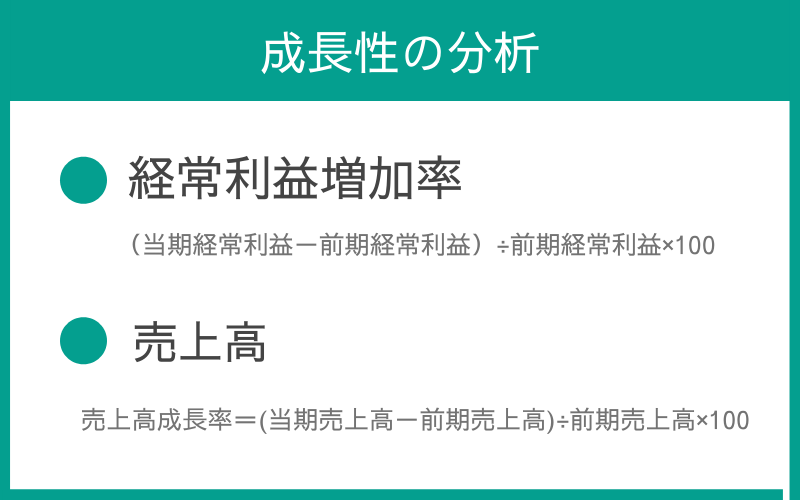

企業活動における成長性の分析で銀行が注目する経営指標は主に2つです。

・経常利益増加率

・売上高

成長性の分析は主に損益計算書項目を使用して行われます。成長性の分析項目においては、企業規模の拡大や経営戦略などをチェックするために行われます。

(当期経常利益-前期経常利益)÷前期経常利益×100

経常利益増加率は、経常利益の前期と当期の数値の差額を前期の経常利益で割ることにより、増加率を計算し、経常利益の成長率を測定する指標になります。経常利益以外でも売上総利益、営業利益等についても同じ算式で計算できます。

経常利益増加率は高ければ高いほど評価されます。

経常利益増加率を見る上でのポイントは、増加率に変動があった場合の原因(要因)の分析が重要です。

これまでは順調に経常利益が年々増加していたのに、今期は増加率が減少した場合など、その原因が一過性のものなのか、競合他社や外部環境が影響したものなのかなどを調査する必要があります。

売上高は、前年もしくは過去3年~5年の中でどの程度、増加しているのかが評価のポイントです。

増加率を算出する方法としては、売上高成長率という経営指標があります。

(当期売上高-前期売上高)÷前期売上高×100

企業としては、売上増加を一つの経営指標としており、売上増加により、従業員への利益還元や新たな事業への進出なども見えてきます。

銀行としても融資額を判断する上で、売上高の金額は一つの指標として利用しています。

企業として、売上高が順調に伸びている企業に対しては資金需要があると考え積極的に融資営業をしてきます。

売上高は過去と比較して増加傾向にある、継続した増加傾向にある方が評価されます。

一方、経営者側として注意しなければならないことは売上高の増加を目指すあまりに足元の経営や資金繰り、人材の育成がおろそかになることです。

売上高の成長も重要ですが、内容の伴った成長、足元をしっかりと固めた上での成長を目指していきましょう。

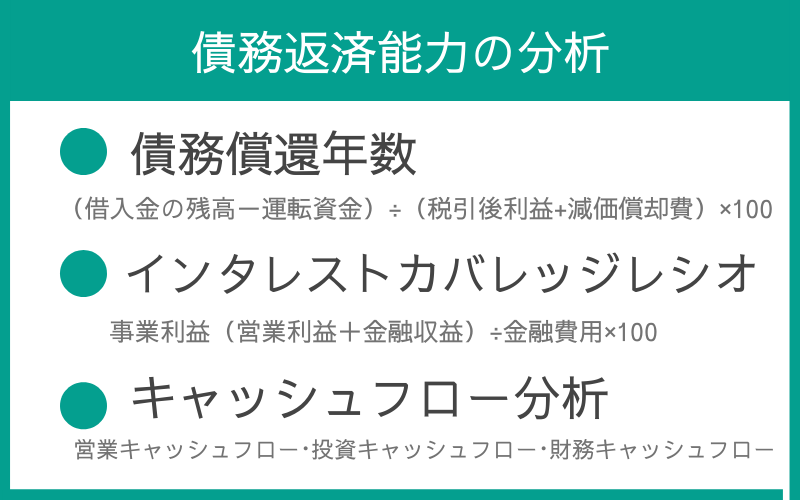

企業活動における返済能力の分析において銀行が注目する経営指標は主に3つです。

・債務償還年数

・インスタントカバレッジレシオ

・キャッシュフロー

債務返済能力の分析は主に損益計算書と貸借対照表の項目を使用して行われます。銀行としては特に注目する項目です。

(借入金の残高-運転資金)÷(税引後利益+減価償却費)×100

債務償還年数は、(借入金の残高-運転資金)÷(税引後利益+減価償却費)で計算されます。債務償還年数で計算する借入金の残高は有利子負債と読み替えておければ大丈夫です。

運転資金は事業を遂行するのに必要最低なキャッシュであり、計算方法は企業によって異なりますので実態に合わせて計算するのが望ましいでしょう。債務償還年数は企業の有利子負債返済能力を判断するのに非常に有用です。

利益で借入を何年で返済できるのかが債務償還年数から導かれる数値なので、債務償還年数は短ければ短いほど評価されます。

銀行からの評価であれば、概ね10年以内が一つの基準となります。

事業利益(営業利益+金融収益)÷金融費用×100

インタレストカバレッジレシオは事業利益(営業利益と金融収益の合計)を、金融費用(割引料+支払利息)で割って計算されます。財務上の安全性を判断する数値であり、1を上回っていることが望ましいとされます。

インタレストカバレッジレシオは高ければ高いほど評価されます。この指標が1を下回るということは、1年間で得られる営業キャッシュフロー(本業の営業活動から得られる利益)で金融費用(つまり支払利息)の支払いができない状況ですので、金融機関からの評価は必然的に下がります。

キャシュフロー分析は、会社が1年間の活動の中で得られた資金がどういった内容(営業活動、設備/投資活動、財務活動)が要因であったかを知るために行われます。

営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローとあり、銀行として、営業キャッシュフローと投資キャッシュフローを足し合わせたフリーキャッシュフローが融資の返済原資となることから最も注目しています。

その他にも、営業活動で得られたキャッシュフローがどういった活動(設備投資や銀行への返済)に利用されたのかを分析します。

財務分析における経営指標を解説しました。

銀行が注目する財務分析

・収益性の分析

・安全性の分析

・成長性の分析

・債務返済能力の分析

計数以外にも多岐にわたります。すべての経営指標を分析する必要はなく、目的に合わせて分析を行います。

また、分析された計数をどのように経営判断に活用するのか?

この点が最も重要なポイントです。

同業他社との比較や過去の決算書との比較など、現在の経営課題を明確にし、改善、発展に繋げていくために財務分析への理解を深めておくことをおすすめします。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/01/14

2021/06/21

2021/01/23

2020/12/21

2020/12/20

2020/12/20

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.