財務戦略

2020/12/21

銀行から評価される決算書とは、ひとことで言うと融資を受けやすい決算書です。

「そんなものがあれば誰も苦労しないよ」と感じたかも知れません。事実、融資を受けやすい決算書にするのに裏ワザや抜け道はありません。

銀行の視点で見ると「融資を受けやすい決算書、銀行から評価される決算書」は確かに存在します。

今回は銀行側の視点から見た融資の受けやすい決算書について説明していきます。資金調達の参考にしてください。

目次

銀行員が決算書を見る目的は主に「融資判断のため」と「自己査定や信用格付のため」の2つです。

ここではまず「自己査定」と「信用格付」について説明します。

自己査定や信用格付は銀行にとって重要で、銀行員がその作業をします。ほとんどが財務分析など決算書を中心にした作業なので、細かくチェックします。

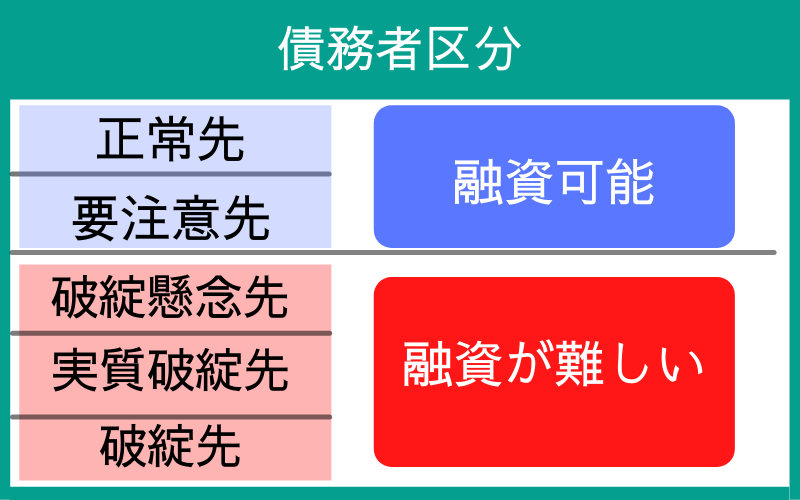

自己査定とは銀行が保有する資産(貸出金)の価値を、自分で査定することです。自己査定で債務者のランク付けをするのが「信用格付」(銀行格付、格付)です。信用格付でランク付けされた結果が「債務者区分」です。

次に信用格付の仕組みについて、もう少し詳しく解説します。

銀行の収益は預金で集めたお金を、必要とする人に貸して(融資)、利息をつけて回収することで利益を上げます。融資したお金が回収できなくなることを「貸倒れ」といい、貸倒れが続けばもとになった預金が返せなくなってしまいます。こうなると最悪銀行は破綻してしまいます。

そうならないために、債務者の決算書をみて業況を把握し、融資したお金が回収できなくなる貸倒れのリスクを、銀行自身で見極めること。これが信用格付の仕組みです。

債務者区分は、主に「正常先」「要注意先」「破綻懸念先」「実質破綻先」「破綻先」の5つに分かれます。(さらに細かく分かれる場合もあります)

正常先、要注意先なら新規融資、追加融資も可能ですが、それ以外の破綻懸念先以下は融資が難しいと判断されます。

新規で融資を受ける場合や追加融資を受ける場合、債務者区分は大きく関係してきます。

融資の可否とは「借りられるかどうか」ということです。

債務者区分が正常先であれば、まず借入には問題ありません。正常先とは、決算が黒字の企業などが該当します。

また、要注意先でも融資は可能です。ただし、要注意先は赤字企業が該当するので、赤字の程度など状況にもよります。

破綻懸念先、実質破綻先、そして当然破綻先に金融機関は融資しません。これらの債務者区分は決算(累積赤字)や財務内容(債務超過、資本毀損)に問題がある企業や、返済が困難で猶予している(リスケ)企業などです。

銀行は正常先、要注意先までなら、返済が可能と考えらます。正常先、要注意先より債務者区分が低い企業は、返済できない危険性が高いので「貸さない」よいうより「貸せない」と判断されてしまいます。

融資の条件とは融資金額や金利、返済年数などです。格付が上位になると、こうした融資条件も債務者に有利となります。格付が上位なら業況も問題がないので、返済できなくなるリスクも低くなります。

例えば、融資金利はリスクが低いほど、金利も低くなるのが基本です。逆に格付が低くなれば、融資の可能性が低いのに加え、万一借りることができたとしても、金利などの返済条件は厳しくなります。また、リスクに応じて担保や保証人も追加で求められる場合があります。

融資判断は、文字どおり決算書を見て融資すべきか判断することです。決算書を構成する「貸借対照表」「損益計算書」「キャッシュフロー計算書」のそれぞれでチェックポイントがあります。

決算書のチェック方法は銀行によって、そして銀行員個人でもやり方はさまざまです。今回は一般的なチェック方法をもとに説明していきます。

貸借対照表のチェックポイントは大きく2つあります。

1.左右、上下のバランスは問題ないか?

2.不自然な点はないか?

貸借対照表は別名バランスシート(略してB/S)とも呼ばれ、左右のバランスが取れているのが大原則です。つまり左(資産)が5億円なら右(負債+資本)も5億円に必ずなります。

左右とは言いましたが、貸借対照表は資産の部(左)と右上下:負債の部(右上)と資本の部(右下)に分かれます。

銀行員は貸借対照表を開いたら、まず左右、つまり資産の部合計(左)と負債の部合計(右上)を見比べ、債務超過になっていないかチェックします。

ここで資産合計が5億円、負債合計が4億円なら資産が負債を超過している「資産超過」です。財産が借金を上回っているわけで、企業としては理想的な状態です。

逆に、資産合計が5億、負債合計が8億の場合は負債が資産を超過してしまった「債務超過」になります。借金が財産を上回っている状態で、仮に今破綻すれば借金が払えないことになります。ある意味では実質的に倒産しているといえ、上場会社で債務超過が判明した企業の株価が急落するのはこれが理由です。

ちなみに債務超過の例では、資産が5億、負債が8億だと資本の部はマイナス(▲)3億円ということになります。

資本とは会社の根幹になるお金で、債務超過の会社ではこのように資本を食い潰しています(資本金が1億あっても、累積赤字(繰欠)が▲3億円で差引▲2億円)

会社の根幹である資本金は累積赤字でとっくに消滅していて、この会社には借金と累積赤字しか残っていないことになります。

左右のバランスを取るには、左が増えれば右も増える、減ればまた同様です。そうした動きでは、どうしても調整的な項目も出てくることがあり、銀行ではそうした不自然な点をチェックします。

例えば「仮払金」「仮○○費用」など「仮」とつく費目や「短期貸付金」は注目されます。仮は文字どおり仮であり、いつか正式な費目に変わる必要があります。

決算処理において、とりあえず調整的に用いた「仮」費目は中身をしっかり確認します。仮なのに何年も続いて、しかもほとんど(あるいはまったく)増減していないと、「仮で誤魔化している」と疑われる恐れがあります。

これと同様に「その他」という費目も調整的に使われる場合があり、金額の多寡にもよりますが、シビアにチェックされます。

貸借対照表ではバランスの取り方に問題がないかを見ます。

債務超過や資本金を食い潰し(資本が毀損(きそん)している状態)負のバランスになっていないか?

本来は調整の費目を悪用し、誤魔化したうえでバランスを取っていないか?(粉飾がないのか)

これがチェックポイントです。

また、他にも銀行が気にする勘定科目があります。

「貸付金」「仮払金」「売掛金」「棚卸資産」「開発費」。これらの勘定科目の残高が必要以上にある場合、銀行側は不良債権や使途不明金などの疑いを持つことがあります。

銀行に指摘されたとき、きちんと説明できるようにしておきましょう。

貸借対照表が左右だったのに対し、損益計算書は上から下へチェックしていきます。

チェックポイントは以下の2つです。

1.どの部分まで黒字をキープできているか?

2.急に黒字が「湧き出て」いないか?

損益計算書は上から下、そして一番上の「売上高」から始まり、費用を引いて、最後に残ったのが利益(当期利益)になります。

当期利益が最終的な利益ですが、その過程で「売上総利益」「営業利益」「経常利益」があります。

銀行員は、まず損益計算書を開いたら最初に一番下を見て、当期利益が黒字なら、今度はは目を上に動かしていき、「どの時点でも黒字になっているか」あるいは不自然な動き(ここは後述)がないかをチェックしていきます。

逆に当期利益が赤字なら、今度はいきなり一番上に目を変えて「どこで赤字に陥ったのか」をチェックします。

売上総利益(粗利)は会社における最初の利益チェックポイントです。売上高ー売上原価(商品の仕入、製造業なら原材料)が粗利益です。この時点で赤字になっているなら、事業自体が成り立っていません。粗利の時点で赤字になるなら、その商売は辞めたほうが賢明です。

もちろん災害など不足の事態で突発的に売上原価が高騰した、などでその期だけ粗利が赤字になるといった緊急事態もあるでしょう。

しかしながら、経営悪化や競争激化で赤字になるとわかっていても、目先の現金が欲しくて仕事をしている企業もあるので、売上総利益(粗利)が赤字の場合、銀行は当然にチェックします。

同じように営業利益、経常利益もチェックポイントで、それぞれここで赤字になった場合は要因を分析します。

上から下に引き算を続けていく損益計算書なのに、途中で不自然に黒字が「湧き出てくる」ことがあります。そのほとんどは「特別利益(特別損益)」で通常は当期利益の部分で調整されます。

例えば会社が払っていた保険で、従業員の自己により保険金を受け取ったり、会社の資産を売却して利益が発生したりといった具合です。

また、経常利益の段階では営業外利益として利息などを多額に受け取る場合なども該当します。

上記したような要因は、よくあることなのであまり問題になりませんが、それ以外によくわからない名目で「黒字(利益)が湧き出ている」場合はシビアにチェックされます。

なぜならこれは、むりやり黒字化(利益の架空計上)して決算を良く見せようという、粉飾の代表的な手口だからです。

その他にも、「減価償却費」の調整で黒字化を図る場合もチェックされています。

基本的には3~5年の決算書を並べてチェックしますので、通年と大きく変わった数値などは、必ずヒアリングされるので明確な説明が求められます。

つまり、小手先のテクニックで黒字化の調整をしたとしても銀行からすれば、簡単に見抜かれてしまいます。そのため、正直に赤字を計上して、今後の改善計画について明確に話をするほうが賢明と言えるでしょう。

キャッシュフロー計算書は、期中における現金(キャッシュ)の増減とその理由を示しています。期首にいくら現金があり、決算期までの間にどう増減して、期末にいくら残ったのか(不足したのか)という現金の流れが把握できます。

キャッシュフロー計算書は、現金の流れを追ったもので、貸借対照表、損益計算書の数値の結果から導き出されたものであり、数値は基本的にいじることができません。

そのため、銀行ではキャッシュフロー計算書は貸借対照表、損益計算書ほどは精緻にチェックしません。あくまでも、融資を受ける場合に返済原資がどの程度あるのかという目安で利用しているものです。

その意味ではFCF(フリーキャッシュフロー)がプラスで新規融資の返済とのバランスはチェックされます。

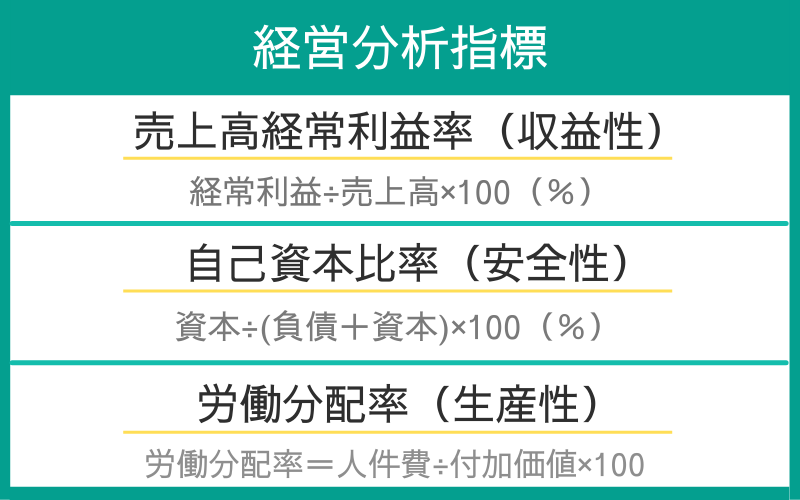

経営分析指標とは、決算書に登場するさまざまな数値からその会社の経営を多角的に分析する「ものさし」です。銀行により重視する指標が違います。

<経営分析指標と(分析する内容)>

売上高経常利益率(収益性)

自己資本比率(安全性)

労働分配率(生産性)

売上高経常利益率は「企業が通常の活動(経常)したときの利益が売上に対しどのくらいあるか?」と収益性をチェックする指標です。

計算式は<経常利益÷売上高×100(%)>で、数値は高いほど良いのですが、業界平均と比べてどうか?というようにチェックします。

この業界平均と比べる分析は、他の指標でも一緒です。

自己調達した資本(自社株、従業員の持ち株会など)が資本全体のうちどのくらいの割合か?を示す指標です。

他人資本(外部の株主が保有する株式)が多いと経営に口出しされたり、最悪は経営権を奪われたりする恐れもあります。逆に自己資本が充実していれば、独立を保つことができるということになります。

計算式は<資本÷(負債+資本)×100(%)>です。

労働分配率とは、会社が生み出した付加価値を労働力つまり人件費にどれだけ分配したのかを見るための指標です。

計算式は<労働分配率=人件費÷付加価値×100>で算出します。

付加価値とは、売上によって新たに生み出した価額のことで、「粗利」(総営業利益率)という認識で考えて頂ければ、大きなズレはないでしょう。

業種業態によりますが、労働分配率が業界平均値と比べて高いか低いかを1つの判断材料としています。極端に高い場合は生産性が悪いと判断され、極端に低いという場合は、生産性は高いが、低賃金での労働を従業員にさせているかなど、それぞれでチェックするポイントは変わってきます。

債務者区分が上がれば、銀行からの評価が上がることを意味します。しかし、債務者区分を上げるテクニックや抜け道などはありません。

基本的には決算をよくすること、それに尽きます。

赤字からやっと今期は黒字になった

黒字化したおかげで繰越欠損もなくなった

黒字化で債務超過から脱けだせた

業況や財務の好転は債務者区分、すなわち銀行からの評価を上げることになります。

信用格付けから見る改善のポイントは、以下の2つです。

ポイント1.決算は正直に

ポイント2.弱みの把握と改善意欲

銀行はウソをもっとも嫌います。決算書は正直に、これが第一のポイントです。もちろん決算書は税務署に提出し納税の根拠ともなる書類なので正直なのは当たり前ですが、ここでお伝えしたいのは細かい虚飾(悪く言えば粉飾)のことです。

例えば(仮)の費目など不明瞭な部分は銀行にはよく見てもらえません。これと同じく、税務上は問題ないが会社の業況に合わない高額な役員報酬をもらっているなどもイメージ低下を招く恐れがあります。

業績が不調でも、その原因を分析して銀行員に語れることが大事です。

事業改善の意欲、事業継続の意思、こうしたものが感じられれば銀行の見方も良くなってきます。赤字でもやる気を失っていない社長と、赤字だからと自暴自棄になっている社長、銀行員も人です。

誠意ある対応をしてくれる経営者を応援したいと考えるものです。

銀行から信用を得るのは必ずしも難しいことではありません。他にも信用を得るヒントをいくつか紹介します。

●約束を守る

(面談日時には遅れない、依頼された書類は忘れないことが大切です)

●ウソをつかない

(大言壮語もウソに見られるときがあります。自分では自信があっても控えめな言動にはメリットがあります)

●社会人として礼儀正しいこと

(親密の表現としてくだけた口調(タメ口)も否定はしませんが、社会人としての接し方が大切です)

銀行によって事情がそれぞれ違いますが、融資以外で銀行との付き合いを深めるための方法は共通しています。

・月末などに「お付き合いの融資」を頼まれたら、必要なくても借りる

・支店や担当銀行員に顧客を紹介したり、クレジットカードや積立預金で従業員を紹介したりと銀行に協力する

・銀行主催の催し物に参加する

つまり、「協力してくれる顧客」「困ったときに頼める顧客」になることが銀行(担当者)との関係を深める意味では重要です。

経営者の中には、「節税」と「脱税」を勘違いしている人も見受けられます。

「どうせ税金で持っていかれるんだから、今期は利益を抑えたよ」

「節税で今期は赤字にして税金を払わず、もっと有意義なことにお金を使う」

このような発言をする経営者がいましたが、利益を恣意的に減らすのも粉飾(逆粉飾)になります。過度な節税はせずに、バランスを重視して、毎期の決算を組んでいくことが必要です。

短期的な視点ではなく、長期的な視点で判断することが重要なのです。

今回の内容をまとめます。

・「融資を受けやすい決算書、銀行から評価される決算書」は存在する

・銀行が嫌うウソのない、正直な決算書が大前提

・銀行がチェックする項目を知り決算に反映できれば、銀行の評価向上にもつながる

・債務者区分は融資の可否、融資条件にも影響するが、債務者区分を上げるには業績を上げるしかない

・銀行から「協力してくれる顧客」「困ったときに頼める顧客」になることが大事

銀行から評価される決算書に少しでも近づけることは、もちろん事業にとってプラスになりますが、あくまでも会社を経営するのはあなたで、銀行のために仕事をしているわけではありません。

そのこともぜひ忘れずに、ここまでの説明も参考にしてください。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.