財務戦略

2021/02/28

ここでは、業種別のビジネスモデル、特徴、財務や経営指標で注意すべきものについて解説をします。

まずは、財務分析を行う上でのポイントについてお伝えします。

目次

財務分析をするメリットは、経営者や財務管理担当者が企業の直近の収益性・財政状態を分かりやすく把握するために重要な財務指標を見える化(数値化)することで、過去の自社との比較や競合他社との比較し、自社の立ち位置を理解することができることです。

損益計算書・貸借対照表から導き出される経営指標から企業の収益性/安全性/生産性/成長性の分析ができます。

特に最近のコロナ禍のようなに経営環境の変化が激しい現代では、利益率が過去に比べて改善しているか、悪化しているかで経営成績の状況を判断したり、会社が借金をしすぎていないか、総合的に財務指標を把握しておく必要があり、早期の経営改善に役立てる必要があります。

財務分析の基本は、損益計算書、貸借対照表、キャッシュフォロー計算書といった財務三表といわれる企業の決算書類を理解することが大切です。基礎になる書類の仕組み・何が表示されているか、収益性を示す利益率にはどのようなものがあるか、財政状態の安全性を示す指標には何があるかを総合的に頭に入れておく必要があり、計算式も含めて理解しておくことが重要です。

次項から財務分析の詳細について解説していきますが、

大前提として、決算書に記載されている数値が適正であるか?

(会社の実際の状況に則した数値になっているのか)

この点は非常に重要です。

そもそも正確な数値でない基礎資料(決算書)から分析された指標は何の役にも立ちません。

よって大前提として分析する決算書が実態に則した数値で形成されていることが重要です。

それでは、詳細の経営指標について解説していたいと思います。

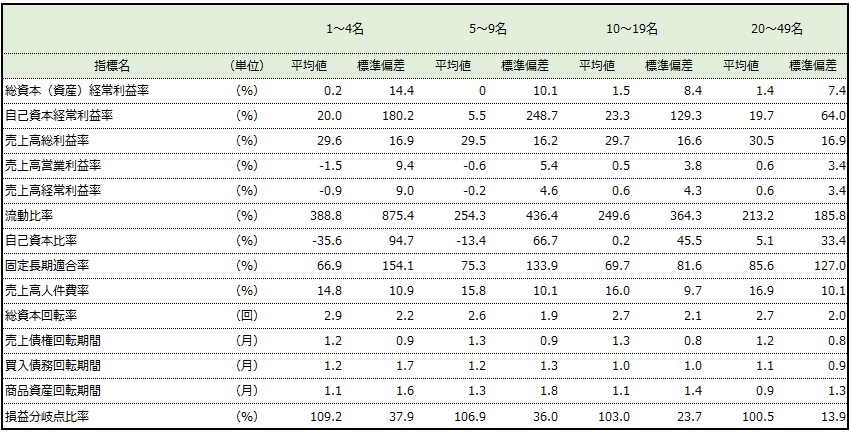

卸売業と一言にいっても、取り扱う商品は千差万別です。

建設工事関連の商材を扱う企業も卸売業に分類されますし、食品や飲料、酒類を取り扱う企業も卸売業に分類されます。

ここでは、卸売業全体の特徴や注意して見るべき経営指標についてお伝えします。

卸売業は、BtoBビジネスの一つであり、商品流通の過程で製造業と小売業の間で販売活動を行う業種で別称では問屋、商社ともいうことが多いです。専門商社、昔の総合商社も基本的には卸売業に分類されます。

ビジネスモデルは単純で、製造業(メーカー)から商品を仕入れ小売業者に商品を販売する=卸すという業態です。ここで重要な点は、卸売業は製造業と小売業の間に位置することでどのような商品が製造されているか、今後製造されるのかという情報と、どのような商品が顧客に売れているかという情報の双方を知り得る立場にある点です。

商品の製造から消費に至る流通過程で重要な位置を占め、商流における付加価値の源泉を理解しているという点で強いアドバンテッジがあり、これが卸売業が稼いでいる「利ザヤ」「仲介料」の源泉になります。見方を変えれば、商品流通の過程において中間で利鞘(りざや)=マージンを稼ぐため、消費者にしてみれば商品価格を押し上げる要素になっているとも言えます。

上記の卸売業のビジネスモデルを考えると、

という点が挙げられます。ゆえに固定資産が総資産に占める比率や、売上総利益率、売上債権回転率が経営上重要な財務指標になります。

※掲載している表は代表的な建設業の数値です。

自社の正確な経営指標を確認したい方は下記よりご確認お願い致します。

出典:日本政策金融公庫 中小企業の経営等に関する調査より

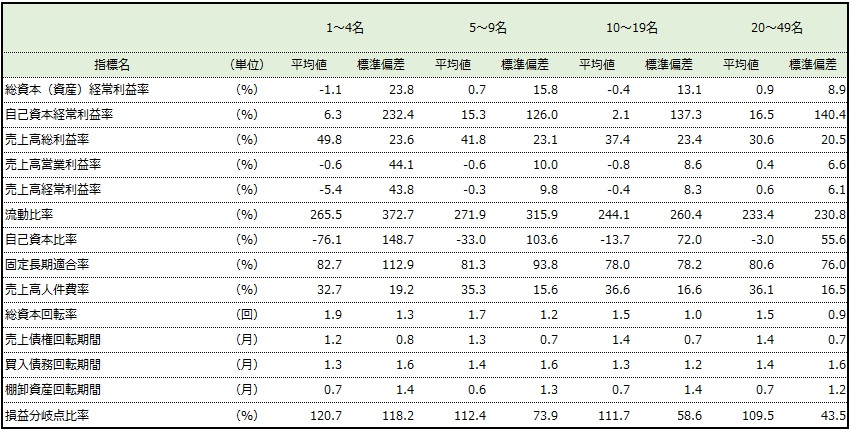

小売業に代表される百貨店、スーパーマーケット、衣料店など、Amazonなどのネットショップの出現で店舗を抱えている企業は非常に厳しい状況になっています。

さらにコロナ禍の影響で、ネットショップへ顧客が取られ、実店舗を抱えている企業はより厳しさを増しています。

ここでは、小売業全体の特徴や注意して見るべき経営指標についてお伝えします。

生産者や卸売業者から購入した(仕入れた)商品を、最終消費者に販売することを主たる業とする企業を小売業といい、リテールともいいます。百貨店や、ファッション関連の製品の販売を行う店舗(伊勢丹や高島屋)は小売業の代表といえます。

小売業は流通の最終段階に位置する業態である。顧客が要求する物品を扱うことはもちろん、来店した顧客への利便性の提供や商品の性質や品質を認知するための情報提供(情報発信拠点)も行い、それらサービスの対価も物品の販売価格に上乗せされます。

このため、セルフサービスの導入で価格を下げる一方、値引きはしないが品質維持に注力したりアフターサービスなど付加価値サービスを提供するなどの差別化戦略を展開している業者が多くなっています。

小売業で重視される経営指標・財務指標には売上総利益率・客単価・時間当たり来店客数・来店頻度・リピート率・商品廃棄率・商品回転率・商品回転期間・売上高成長率が挙げられます。これは小売業というビジネスモデルが、商品を仕入れて個人顧客に販売するというビジネスモデルである以上、利益率および顧客のリテンションが重視されることからも分かります。

※掲載している表は代表的な小売業の数値です。

自社の正確な経営指標を確認したい方は下記よりご確認お願い致します。

出典:日本政策金融公庫 中小企業の経営等に関する調査より

サービスとは経済用語において売買した後にモノが残らず効用や満足などを提供する、形のない財であると定義されています。そのため、サービス業は形のある財を取引する卸売業・小売業を除いた第三次産業を指して、サービス業と呼ぶことが一般的です。

ここでは、サービス業全体の特徴や注意して見るべき経営指標についてお伝えします。

サービス業は個人もしくは法人に対して形のない役務を提供するという特徴があるので最近では飲食店、医療福祉サービス、教育・人材派遣なども含まれ、その業容の範囲が広いことが特徴です。

ビジネスモデルは単純で完成物や財の販売ではなく、人による無形の役務の提供による対価を受領して、初めて収益が認識されます。物理的な場所でサービスを提供をするか、オンラインで提供するかは事業次第ですが、小売業と同様にエンドユーザーがいて、ユーザーが感じた便益がそのまま売り上げになっているというビジネスモデルといえましょう。

サービス業で重視される経営指標・財務指標には売上総利益率・客単価・リピート率・売上高成長率が挙げられます。一般的には多額の固定資産を有さないので減価償却の負担が殆どないというのも特徴です。ゆえに売上総利益率、顧客単価および顧客のリテンションが重視されます。

※掲載している表は代表的なサービス業の数値です。

自社の正確な経営指標を確認したい方は下記よりご確認お願い致します。

サービス業に関する経営指標

出典:日本政策金融公庫 中小企業の経営等に関する調査より

ものづくりの国 日本と言われる程、日本がここまで発展したのは製造業の力が大きく影響しています。

現在においては、輸入などにより製造業界自体が、世界との競争になり、非常に厳しい状況になっています。

ここでは、製造業全体の特徴や注意して見るべき経営指標についてお伝えします。

製造業は原材料などを加工することで製品を生産・提供する産業で、鉱業・建設業とともに第二次産業を構成する一大分野です。工業の中でもさらに重工業から軽工業までと幅広く分類されているのが特徴です。製造業でも電機・機械・化学・素材・重電など幅広に業種があり、日本企業が強みを有している分野でもあります。

ビジネスモデルは最も想像しやすいように、基本的に原材料購入→設備を利用して製品を生産→顧客(法人もしくは個人)に製品を販売するという流れになります。かつては大量生産とくに少品種多量生産が主流でしたが、モバイルでの注文や個人の趣味の多様化の影響もあり、現在は多品種少量生産・高付加価値製品の生産が主流になりつつあります。

製造業で重視される経営指標・財務指標には売上総利益率・売上高成長率・営業利益率・経常利益率・EBITDA・EBITDAマージン・当期純利益率・売上債権回転日数・仕入債務回転日数・棚卸資産回転日数・運転資本・損益分岐点売上高が挙げられます。

一般的には多額の固定資産を有し設備を利用して製品を製造していくので減価償却の負担も重く、設備投資や研究開発にもキャッシュが必要で借入をして事業を遂行する必要があります。ゆえに資本構成の影響が反映される経常利益、ほかにも資本構成や税金・償却の負担を排除して分析可能なEBITDAが重要な経営分析上の指標になります。

※掲載している表は代表的な製造業の数値です。

自社の正確な経営指標を確認したい方は下記よりご確認お願い致します。

出典:日本政策金融公庫 中小企業の経営等に関する調査より

建設業とは、建設工事の完成を請け負う営業をいい、日本においては土木建築に関する工事で、建設業法に規定する建設工事の種類にある工事の完成を請け負う事業を行うものを指します。

一言に建設業と言っても、専門的に左官工事や大工工事、土木工事、電気工事、管工事など多岐にわたります。

基本的なビジネスモデルは、施主(工事依頼主)がいて、工事を請ける元請へ工事が発注されます。

工事の大小にもよりますが、元請けが下請けへ工事を発注し実際に作業(工事)を行うという流れです。

自らの会社がどの立ち位置にいるのか?

元請けなのか、下請けにおいても1次請けなのか、2次請けなのかにおいても利益率は変わってきます。

ここでは、建設業全体の特徴や注意して見るべき経営指標についてお伝えします。

発注者に注文を受けてから生産が始まり、発注者が施主となる点に注意が必要です。近年は大手ゼネコンを中心として、「受注から造注へ」の流れも生じており建設業を営む企業の多くは、自ら建売住宅や分譲マンションなどを建設して販売することも多く宅地建物取引業(不動産業)の免許も必要になります。系列グループに不動産会社を有する企業が多いのも特徴です。

建設業の基本的なビジネスモデルは受注型という点に留意する必要があります。即ち、デベロッパーや公官庁から案件をもらって工事を行い収益を上げるということです。しかし顧客の「新しく建物を建てたい!」というニーズがないと、そもそも稼げないビジネスモデルでもあるので、建設需要をいかに取り込んでいくかが事業成功のキーになります。

建設業で重視される経営指標・財務指標には売上総利益率・売上高成長率・営業利益率・経常利益率・売上債権回転日数・仕入債務回転日数・棚卸資産回転日数・運転資本・損益分岐点売上高が挙げられます。

一般的な製造業と異なる点は、売上債権に売掛金に相当する、完成工事未収入金が含まれること、および支払債務には工事未払金が含まれる点に留意する必要がある点です。

建設のプロジェクトは長期にわたるので短期的な流動性を判断する流動比率や、自己資本の安全性を判断する自己資本比率も重要な指標になります。

※掲載している表は代表的な建設業の数値です。

自社の正確な経営指標を確認したい方は下記よりご確認お願い致します。

出典:日本政策金融公庫 中小企業の経営等に関する調査より

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/02/28

2021/03/15

2020/12/21

2021/06/24

2021/01/24

2021/12/24

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.