財務戦略

2021/12/24

企業経営では、自社の現状を常に把握し臨機応変に対応していく必要があります。これは経営の基本です。

では、「自社の現状はどうやって把握するのか?」「どうやって臨機応変に対応していくのか?」を知らなければなりません。そのために利用するのが「試算表」があります。

今回は、試算表作成の重要性や試算表の基礎知識までわかりやすく説明します。

目次

試算表とは毎月つくる決算書のことを言います。

毎月なのである程度未完成でも許容されます。そのため「試算」という表現になっています。とはいえ、貸方と借方が一致する必要はあります。

企業の年間(1期)の業績は決算書として作成し納税します。試算表は言ってみれば決算書を作るために毎月集計している資料です。

つまり、決算書が1年間の結果だとすれば、試算表は過程(プロセス、途中経過)なのです。試算表の構成は基本的に決算書と同じで、部分的に試算表だけの特徴があります。

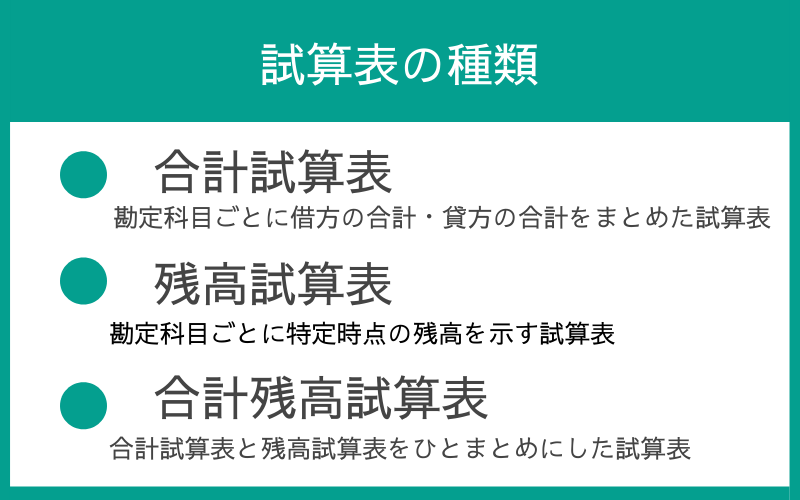

ひとことに「試算表」と言いますが、以下のように3つの種類に分かれます。

<試算表の種類>

合計試算表:勘定科目ごとに借方の合計・貸方の合計をまとめた試算表

残高試算表:勘定科目ごとに特定時点の残高を示す試算表

合計残高試算表:合計試算表と残高試算表をひとまとめにした試算表

<用語解説>

勘定科目:決算で用いられる項目のこと「現金」「売掛金」「商品」など

借方:資産の増加、費用の発生で試算表の左側に記載

貸方:負債の増加、収益の発生などで右側に記載

なお銀行では、決算書と同じ表示となる合計残高表を見て業績などをチェックします。

銀行で試算表と言えば合計残高試算表を意味し、その構成は「損益計算書(P/L)」や「貸借対照表(B/S)」、決算書と同じになっています。

会社経営において、試算表は毎月の経営状況を把握するためのツールになりますし、融資を受ける際にも提出が求められるものです。

試算表は決算書を作るための集計、途中経過なのですから、原則として1ヵ月ごとにできあがっているべきものです。

試算表が毎月作成できる経理体制になっているかは、経営において重要なポイントです。決まった日までにデータ入力ができる体制になっているか、または税理士や会計事務所に必要なデータを必要な期限までに渡せるようになっているか、ということです。

そして、試算表は銀行との付き合いにおいても必要なものなので、「すぐに作れるか?」そして「すぐに提出できるか?」という点が経営者には問われます。

銀行と融資取引がある場合、試算表が銀行との上手な付き合い方のポイントになります。

銀行では決算月から3ヵ月~6ヵ月以上経過すると、試算表の提出を求めるのが一般的です。これは、融資取引のある企業がどのような経営状態にあるかをリアルタイムで把握するためです。また、銀行では試算表を入手することで新規融資のタイミングを知り、融資残高を増やしたいという意図もあります。

このような点から、「銀行から試算表を頼まれない会社は、良くも悪くもその銀行では重視されていない」とも言えます。

一方で、リスケ(リスケジュール:返済が困難なため、支払いを延期、減額すること)などで試算表の提出が義務化される場合もあります。

また、業績が悪くないのなら良いのですが、その場合でも自発的に試算表を銀行に提出することで銀行からの評価が上がります。そのため、可能な限り試算表の提出は行いましょう。

試算表の提出により、すぐに融資の提案がないとしても、将来的に自社にとってメリットはあってもデメリットはありません。

銀行では、試算表を以下のような3つの切り口でチェックします。

試算表の損益計算書で、銀行はまず「利益が出ているか?」をチェックします。期中で赤字になっているのは経営に問題があると誰でもわかりますので、少なくとも月次で利益が出ていればいいという理屈になります。

ただし試算表の場合、決算のときにまとめて処理する勘定科目もあるので、月次で黒字だと言っても鵜呑みにはできません。

あくまで試算表の段階では、とりあえず利益は確保できていると銀行は一安心するといったニュアンスです。それとは逆に、試算表で赤字になっている場合は問題も深刻になってきます。

事業を経営していくうえでお金が足りなくなる(資金ショート)はよくあることです。資金ショートを回避するために、蓄えた利益(預金などでプール)を取り崩したり、支払を繰り延べしたり、売掛金を早めに回収したりなどして運転資金を生み出します。これが資金繰りで、企業活動ではごく当たり前に行われている行為です。

銀行では試算表の勘定科目の残高やその増減により、

その会社は運転資金が足りているのか?

融資の返済に回すお金は十分か?

従業員への給料支払いは問題なくできているか?

といった内容から、お金が足りているかという観点で分析をします。

試算表の中で資産(現金や売掛金などの流動資産、設備など固定資産)や負債(買掛金などの流動負債、借入金などの固定負債)の増減も厳しくチェックされます。

企業経営はリアルタイムで動いているので、上記した項目も増減があること自体は問題になりません。しかしながら、試算表を何ヶ月か時系列で並べ、増減のなかで異常値があると銀行では原因を探り、場合によっては経営者に質問するなどしてチェックしていきます。

銀行から試算表を求められるときとは別に、こちらから試算表を銀行に提出するタイミングは、やはり融資を申し込むときです。

しかしこのときも、普段から定期的に試算表を提出している企業と、融資申し込みのときだけ試算表を提出する企業では銀行の対応が違います。

定期的に試算表を提出してくれる企業では、業績が常に把握できており、融資の相談があってもスピーディーに対応できます。試算表を受け取ると、銀行ではシステム化されているデータベースに数値を蓄積し、企業をさまざまな観点から多角的に分析しているからです。

したがって、定期的に試算表をもらっている企業なら分析も済んでいるので、融資の審査がスムーズかつスピーディーになるのです。

それとは逆に、融資申し込みのときだけ試算表を提出する企業では、こうした数値分析にも時間がかかります。

また「頼んでもいないのに試算表を真面目にくれる会社と、お金を借りたいときにしか試算表を出さない会社では、当然銀行の見る目は違うものです。

試算表は毎月作成するものであり、鮮度が重要になります。中には銀行に頼まれると3ヵ月分の試算表をまとめて提出する会社もあります。

しかしながら、銀行はいまその会社がどうなっているのか?を知りたいので、数ヵ月前の試算表を提出しても何の意味もありません。

試算表は鮮度が命で、遅くとも翌月15日をめどに完成できる体制作りが必要です。

「いついつまでに、なにを、どのくらいのレベルまで持っていくか」という会社のあるべき姿、目指すべき目標を定めたものが事業計画です。

一般的には5年~10年といった長期的な計画です。「ここからの5年間で売上を毎期+5%ずつアップさせる」「10年の計画期間中に売上高経常利益率を10%削減する」のように売上増加や経費節減の目標が多く見受けられます。

事業計画の進捗は決算書で毎年チェックしていきますが、試算表でもリアルタイムで探ることが可能です。

もちろん試算表の示すような数ヵ月の短い期間だけで、事業計画の成否を判断することはできません。しかしここで大事なのは、事業計画を常に頭に置き、月次でも試算表から進捗を確認しているという姿勢を示すことです。

ですから、銀行に事業計画を提出しているなら、試算表の数値と一緒に事業計画の進展について文書や口頭で説明することで、計画達成への意欲をアピールし、銀行の企業に対する信用を高めるように心がける必要があります。

業績の流れをリアルタイムでつかむのが試算表なら、お金(資金)に焦点を当てているのが資金繰り表です。

資金繰り表は試算表と同じく毎月作成するのが一般的です。試算表と資金繰り表を一緒に提出することで、タイミング良く融資を受けることができるように、こちらから先手を打ってアピールできます。

資金繰りをしてお金が足りなくなるとわかってから、あわてて銀行に駆けつけるようでは資金調達も難しくなります。

試算表は銀行との上手な付き合いに有効ですが、本来は事業経営に活かすために作られるものです。経営者として肌で感じている業績を、数字に落とし込み管理できるのが試算表なのです。

そこで、試算表を経営に活かすポイントを5つ紹介します。

試算表で損益を確認するときは、科目の推移を見ることが大事です。上記したように、試算表はあくまで途中経過なので利益が下がっているからダメだと結論づけるのは早計です。

大事なのは赤字なのか黒字なのか?

赤字は一過性で決算時までに解消できるものか?

先月より利益が落ちているのは季節的な要因なのか?

こういったことを数字で確認することが重要です。

損益は推移、いわばプロセスなのに対し、貸借は残高を重視します。試算表は1ヵ月ごととはいえ、資産や負債の残高はハッキリ結果としてわかります。

現金や売掛金が急激に減ってしまったことに気づき、その原因を即座に調べて来月への手を打つなど、資金繰りにも影響してきます。

数年単位の事業計画を1年ごと、さらに細分化して毎月の予算とその実績をチェックするのが予実管理です。(予算の「予」と実績の「実」から「予実管理」といいます)

前月の残高から予算を立て、その予算に対する実績がどうだったか?

これは試算表でわかることですが、特に予算を立てるという計画立案と、実績を検証することでより能動的、前向きな管理をしていくのが予実管理です。

試算表を作り、予実管理を継続していくと、その先のゴールである決算も見えてきます。3ヵ月、6ヵ月の試算表・予実管理から今期の見通しも文字どおり見通すことができるのです。

今期の着地点が見えると銀行も融資の提案や来期に向けての経営課題、設備投資の予定など銀行も経営者と同じ目線で話ができます。

これは銀行と上手に付き合う際にも役に立ちます。

今期の予想が見通せるなら、早期に改善策を立てることもできます。

試算表で業績が思わしくないと数字から見えてくれば、その要因となっているものも数字で見えてくるため、解決策も数字から見出せる可能性があります。

問題がわかれば早期に対応することができます。経営者の感覚だけに頼ることをせず、問題点を数字で確認できることが重要です。

試算表の基本事項と銀行との上手な付き合いへの利用方法、経営への活かし方などを説明しました。

・試算表は月次で業績のプロセスをチェックできる集計表

・試算表を活用すれば銀行と上手に付き合えるが、取り扱い次第ではマイナスにもなる

・試算表のポイントをおさえて肌で感じている業績を数字で捉える

試算表は自社のために作るものです。もちろん銀行に求められて提出することもありますが、それも銀行との付き合いのためで、ひいては自社のためになるのです。

そして、試算表はつくることが最終目的ではありません。数字を読み取り、課題を把握し、そこから解決策を見出すためのヒントを見つけることが、試算表を経営に活かす方法です。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/01/14

2021/03/02

2021/02/28

2021/06/22

2020/12/20

2021/06/24

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.