財務戦略

2021/06/24

「銀行格付け」(信用格付け、債務者格付け、格付け)は、銀行との融資取引では必ず出てくるキーワードです。

銀行格付けとは?

格付はどのようなプロセスで決められていくのか?

格付けを知り資金調達に役立てるには?

このような疑問を持つ経営者も多くいると思います。まず銀行格付け定義から説明し、格付けをする理由や格付けの具体的な工程にも触れていきます。

今後の銀行融資や銀行との取引、決算書の作成などに役立てていただけると幸いです。

目次

銀行と融資取引をしている企業(債務者)が、融資金を返していけるのか?を数値化して判定するのが銀行格付けです。

なぜ銀行が格付けをするのか?

それは、銀行はお客様からお預かりした預金をもとに融資をしており、融資したお金は必ず返済してもらわなければ、お客様に迷惑をかけてしまうからです。

そこで、銀行内部で融資した企業の状況などを多角的に調査し、その企業がどのような状態かランク付けをして融資金(債権)を仕分けする作業実施します。(これを「自己査定」と言います。)自己査定の作業過程で、企業をランク付けするのが「銀行格付け」、そのランク付け結果を「債務者区分」と呼んでいるのです。

ちなみにこうした自己査定、銀行格付けにより区分される中で、返済不可能なものがいわゆる「不良債権」と呼ばれています。

自己査定の作業過程で、企業をランク付けするのが銀行格付け、そのランク付け結果を債務者区分と言います。

債務者区分は一般的に以下5つに区分けされます。

| <銀行格付けの債務者区分> |

| 正常先(正常債権) |

| 要注意先 |

| 破綻懸念先 |

| 実質破綻先 |

| 破綻先 |

1.正常先

正常先は、業況や財務内容に大きな問題がない企業(債務者)です

2.要注意先

要注意先は業況が不安定、あるいは財務内容にやや問題がある債務者です。また、金利の減免や返済が延滞している場合も含まれます。

なお、要注意先と要管理先(元本返済を猶予している債務者など)と、さらに細分化する場合もあります。

3.破綻懸念先

事業を継続してはいるものの、経営破綻に陥る危険性が高い債務者が破綻懸念先です。債務超過や、長期の延滞などで融資の回収に懸念がある企業などが当てはまります。

4.実質破綻先

実質破綻先とは、自己破産など法的な手段を講じていなくても、ほぼ経営破綻に近い状態であり、かつ再建の見通しがない債務者のことです。

借入金が過大で、債務超過の状態も連続している企業などが該当します。

5.破綻先

破綻先とは、法的手段をとり、現実に経営破綻している債務者です。

自己破産、民事再生、あるいは不渡り(手形交換所の取引停止処分)など、いわゆる倒産の状態を意味します。

金融機関は、監督官庁である金融庁の指示で自己査定、銀行格付けを行っています。債務者区分も、こうした金融庁の指示文書によるもので、銀行員は金融検査マニュアルに従い格付け業務を行っています。

以下は銀行と付き合っていくうえで役に立ちますので一読をおすすめします。

<金融庁/金融検査マニュアル/別表/自己査定(pdf)>

自己査定や銀行格付けは、銀行が融資したお金が回収不能(貸倒損失)となる、いわゆる不良債権化する確率を決めるために行われています。

なぜなら、金融機関は格付けに応じて引当金を積む(準備しておく)必要があるからです。

一般企業においても売掛金などの債権(銀行融資も債権になる)が貸倒になることを見越して「貸倒引当金」を計上し利益から引くのと全く同じ考えです。

みずほ銀行が公表している引当率(*)は以下の通りです。

| <みずほ銀行の引当率> | |

| 破綻先 実質破綻先 | 100% |

| 破綻懸念先 | 70.8% |

| 要注意先 | 23.5% |

| 正常先 | 0.09% |

(*貸倒率は決算上の表記、一部抜粋であり、あくまで目安として参考に引用)

<参考 みずほ銀行/2019年業績と財務の状況(pdf)>

上記を参考にすると、たとえば破綻先に1億円融資すると貸倒率は100%なので、銀行は決算時に1億円貸倒引当金を計上することになります。貸倒引当金を1億円計上する(銀行では引当金を積む、あるいは積み増しすると表現)ということは、銀行の利益が1億円減るということです。

このような関連性のため、破綻先や実質破綻先には新規融資は原則できないのです。銀行としては、「業況が悪い企業に融資しても、返済できないリスクだけでなく、銀行の利益が減ってしまう」と考えます。

このことからも引当率の面から、銀行格付けが融資、資金調達に大きく影響することがわかります。

銀行格付けは企業の立ち位置、価値などを判断しますが、資金調達にも大きく影響を与えます。銀行格付けが資金調達に与える影響は2つです。

たとえば銀行格付けの結果で、自社が正常先なら新規融資へのハードルはそれほど高くないでしょう。また、要注意先でも、赤字が数年で解消できそうなど見通しが立つなら、借入れも実現可能です。

しかしながら、破綻懸念先、実質破綻先の場合は、原則として新規融資はしてもらえません。

基本的には、銀行格付けの結果(債務者区分など)を、銀行が教えることは絶対にありません。また、銀行格付けの結果で融資を応諾したり、逆に断わったりしてはいけないことにもなっていますが、実務的には債務者区分が下位の債務者には融資しません。

このように、銀行格付けの内容によって資金調達できるかは大きく変わってきます。

借り入れ条件とは融資の金額、融資金利、返済年数といった条件のことを指しています。

債務者区分が上位の企業は、融資が返済できなくなるリスクは低いと判断できるので、融資の条件は一般的に良くなります。その逆に、銀行格付けにより債務者区分が下位になると、融資が難しくなるだけではなく、仮に融資を受けられたとしても、返済年数や金利などの条件は厳しくなる傾向にあります。

また、プロパー融資は保証協会付融資と違い、100%金融機関が貸付リスクを負うので、保証協会付融資よりも融資審査に格付けの内容が影響します。

たとえば債務超過は、銀行格付けでは大きなマイナス要因です。

債務超過は、債務者区分の項で破綻先、実質破綻先に共通して登場する言葉です。決算時における企業の財務状態で、財産より借金が多い状態のことであり、この瞬間に資金繰りに行き詰れば高い確率で破綻してしまいます。

銀行格付けでは、こうした債務超過のようにマイナスされる要素があれば大きく評価を下げるといった処理を行います。

銀行格付けでは、こうした数的分析(定量要因とも)に加え、業歴が長い、地域になくてはならないなど数字では表せない要素(定性要因)などから、コンピュータが企業を採点し、債務者区分を決定するのです。

その他にも、返済能力が評価される債務償還年数や償却前営業利益(営業利益+減価償却費)は評価する比重が大きい経営指標と言えます。

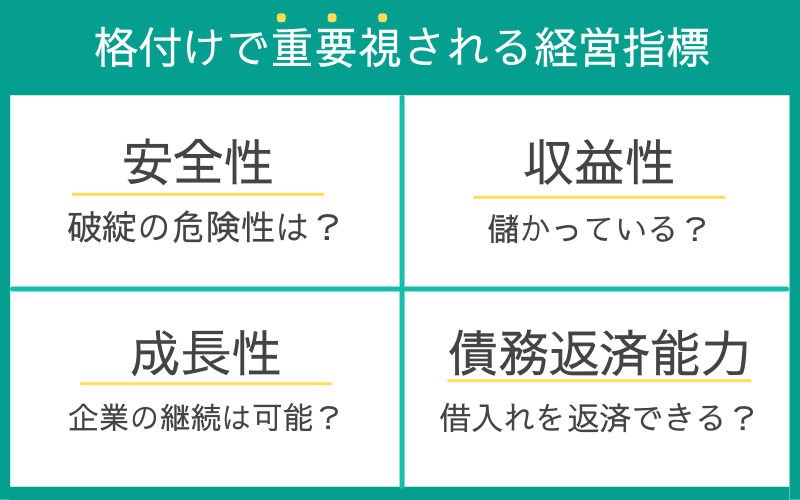

格付けにおいては、4つの指標から企業の分析を行っています。

安全性の指標~破綻する危険性はないか?

収益性の指標~儲かっているのか?

成長性の指標~企業が継続できるか?

債務返済能力の指標~借入れを返済できるか?

これらの4つの指標をそれぞれ評価し、総合点を導き出し、債務者区分の決定をしているのです。この評価方法は各金融機関がそれぞれ導き出しているため、すべての銀行で共通というわけではありません。

安全性の指標とは、企業が破綻する危険性を数値化して考える基準になるものです。

その指標を見るための計算式を3つ紹介します。

企業の安全性を見る代表的な指標が自己資本比率です。当然ながら比率は高いほうが良いですが、企業規模が大きくなるほど自社で自己資本を保有するのは難しくなります。

増資や新株発行などの資金調達をしながら、自己資本比率はその企業に適正な数値であることが大事です。

<2019年度 中小企業平均:43.84%>

短期の支払能力を見るのが流動比率です。数値が100%以上なら短期的に見て資産が負債を超過、つまり短期支払能力に余裕があるといえます。

長期的な支払能力を見る指標に、企業における設備投資額の適正水準を測る固定比率【(固定資産+繰延資産)÷自己資本】があります。しかし、企業の大半は固定比率が100%を超えているので、この指標だけで設備投資過大とは断定できなくなっています。

そこで、固定資産が自己資本と固定負債、つまり長期借入金でまかなえているのかを判断する固定長期適合率が用いられます。

収益性の指標とは、儲けが出ているのかを判断するものです。

ここでいう儲けとは決して暴利ではありません。企業規模、属する業界平均と比べて適正な利潤を確保できているかという観点で判断します。

収益性を見る指標の一つ目は総資本経常利益率です。企業の「儲け」を表す経常利益が総資本に対しどの位を占めているかを表します。

総資本とは、いわば企業そのものであり、総資本経常利益率は「この会社は儲かっているのか?」を端的に表す指標です。

こちらは金融業界の一般的な尺度として10%以上が優良、7~8%なら良好、5~6%が普通、それ以下は収益の低い企業と見られています。

企業の純利益(税引き後、配当など決算支出のあとで、企業に残る利益。最終利益とも)の、自己資本に対する割合を示します。

資本は他人資本(株式)も含みますので、投資家から見て「自分が投資した株式(資本)に対し、企業がどれだけの利益を上げられたのか」というように、投資の判断基準ともなります。

<2019年度 中小企業平均:7.38%>

総資本経常利益率や自己資本当期利益率(ROE)が企業そのものの収益性を表すとしたら、その期で企業がどれだけ利潤を上げたかを時系列的に判断するのが売上高経常利益率です。

その期の売上に対し、どれだけ純粋な利潤(経常利益)を確保できたかを見る指標です。

<2019年度 中小企業平均:3.55%>

成長性の指標は、その企業が将来にわたり継続できるかを測るものです。

銀行格付けにおいて、売上高の増加がすべて好評価になるとは限りません。企業経営において、増収はもちろん歓迎すべきことですし、売上増加がなければ企業の成長もあり得ません。

しかしながら、たとえば以下のような事象があると、銀行員はまず粉飾を疑います。

・昨今のコロナ禍の影響で売上が落ち込んで当然な状況なのに、増収している

・3期連続で売上げが落ち込み続けてきたのに、今期は反転して大幅に売上がアップ

実際に、破綻した企業では融資を受けやすくしようと売上を水増しした事例がありますが、こうした粉飾は必ず見破られます。この点はぜひ覚えておいてください。

関連記事→粉飾決算を見抜く方法とは?

売上の増減は時系列の比較ですが、利益率の増減は単純に判断できません。

たとえば

売上は落ち込んだが経費節減につとめ、経常利益は増加した

売上は横ばいだったが、利幅の薄い受注から、儲かる得意先に切り替えた

こうしたケースでは売上が横ばい、あるいは落ち込んでも利益は増加(減収増益)しますので、収益構造の改善として銀行格付けではプラス評価します。

債務返済能力の指標とは、ずばり「借金を返せるのか?」を問うものです。

これは、借入金(有利子負債)を返済する能力を数値化して判断するものです。

決算数値から具体的に計算する場合は下記の算式で計算します。

【要利益償還債務(借入金)÷償還財源(返済財源=キャッシュフロー)】

設備融資などの長期借入金の融資では、計算結果が概ね10年(年で表現する)以内なら審査は前向きにとらえてもらえます。

キャッシュフローとは企業が実際に使えるお金を意味します。

減価償却費は固定資産の価値減少(減価償却)を経費として計上できる決算上の処理です。しかし、経費計上されてもそれは数値上のことで、実際にお金が外に出ていく(キャッシュアウト)わけではありません。

したがって、決算後の企業に残るお金は当期純利益と、キャッシュアウトしない数値上の経費である減価償却費に相当するお金(通常は現預金)となり、これがキャッシュフローになります。

キャッシュフローをどのくらい確保できているか?これも企業の成長性を測るひとつの尺度になっています。

インタレストカバレッジレシオとは、企業に入ってくるお金(営業利益と利息や配当金)が支払うお金(支払利息+割引料)の何倍あるかを計算するものです。

インタレストカバレッジレシオは、社債の格付け(銀行格付けとは異なる)などで重視される数値ですが、成長性を測る指標にもなっています。

銀行格付けの結果が上位になるほど銀行からは優遇され、メリットも増えてきます。では、格付けを上げるにはどうしたらいいのでしょうか?

格付けを上げるには決算内容、財務状態を良くしていくことです。

拍子抜けされた人もいるかもしれませんが、格付けを上げる裏ワザやマル秘テクニックなど存在しません。経営に邁進し、常に改善意欲を持って会社をよくすることが格付けアップの秘訣であり、企業経営の根本と言えるでしょう。

その前提をふまえた上で、銀行格付けが上がるかもしれないポイントを3つご紹介します。

1つ目のポイントは、銀行にとって「良いお客様」になることです。

銀行にとっての「良いお客様」とは、「儲かるお客様」を指します。

銀行も営利企業なので利潤は追求します。したがって「儲からないお客様」より「儲かるお客様」を厚遇するのは、いけないことではないと銀行員は考えます。

銀行格付けでは、もちろん銀行の利潤だけで格付け結果を決めてはいけません。しかし、「この会社は銀行にとって良好なパートナーシップを構築している大事な顧客」といった理由付けをし、銀行格付けが下位になることを防ぐ場合があります。(こうした作業を格付けでは補正と呼びます)

業歴が長い、先祖代々何百年もその地に根付いてきた老舗であるなど、その地になくてはならない企業なら、格付けが下方遷移しそうなときも補正してくれる場合があります。

もちろん創業から数年の企業で業歴を作るのは不可能なこと。しかし、たとえばボランティアや地域行事への貢献、寄付などが評価されれば同じ結果が期待できる可能性もあります。

経営状態や業績の経緯がわかるよう、資料を準備するのも有効な場合があります。

資料をもとに、「なぜ自社はこのような経営状況なのか」「今後はどのような経営計画をしているのか」をしっかり説明するようにしましょう。

さらに、数字では見えにくい自社の強みをアピールするのもよいです。技術力や人材など、アピールできると銀行側の印象が変わるかもしれません。

関連記事→銀行との上手な付き合い方とは

銀行での資金調達には、格付けが大きく影響してきます。

格付けで重要になる経営指標は以下の4つです。

<格付けで重要視される経営指標>

1.安全性~破綻の危険性はないか

2.収益性~儲かっているか

3.成長性~企業が継続できるか

4.債務返済能力~借入れを返済できるか

格付けを上げるためには、常に改善意欲を持って経営にあたることです。近道や裏ワザなどはありませんので、銀行とも上手に付き合いつつ、企業経営していくことが大切です。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2022/01/31

2021/03/02

2022/02/06

2021/02/28

2020/12/20

2021/02/28

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.