財務戦略

2021/01/14

「プロパー融資を受けるにはどうしたらいいのか?何が必要なのか?」

「何から手をつければいいのか?何をどうすべきか?」

多くの経営者が気になることかと思います。

そこで、今回はプロパー融資の基礎的内容からプロパー融資をうけるためのポイントについて解説します。

目次

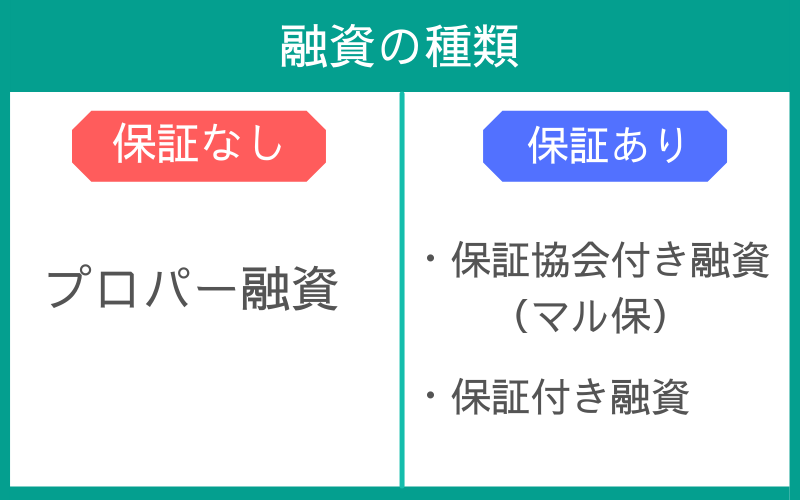

プロパー融資は、保証を付けずに、銀行が直接貸し付ける形態の融資といえます。保証が付かず、債務者と銀行が直接に契約する点からプロパー融資を「直接融資」または「信用貸付」とも呼びます。

プロパー融資では、返済できなくなると、債務者本人や保証人から取り立てない限り、銀行は融資金を回収することができません。

そこで債務者や保証人が不動産を持っていれば、不動産を担保とするのが一般的です。

ただ、プロパー融資の審査は厳しいといえます。なぜなら、融資金が回収できなくなれば不良債権となり、融資額によっては銀行経営にも重大な影響を与えるからです。

また、直接融資という別名もあるとおり、銀行の資産査定に大きく影響する点も原因です。

銀行は、預金を預かる公共的な立場から、経営の安全性を維持しなければなりません。

銀行は預金を預かり、融資して利息をもらい成り立っています。これを「金融仲介機能」といい、この金融仲介機能があるから金融機関と呼ばれるのです。

銀行から見れば、満期まで預かり利息をつけて返す預金は負債(借金)であり、貸し出して一定期間で返済してもらう融資は資産(債権)となります。

一般企業とは資産と負債が逆になっているのです。融資は債権、つまり財産なので、その価値を自己評価して監督官庁に届け出ることで健全性を報告します。これが「自己査定」と呼ばれるものです。

プロパー融資は保証協会付き融資と違い、直接銀行が融資しているので査定の評価としては保証付き貸付より低くなります。また融資している企業の決算状況で査定額も変動し、仮に企業が破綻すると回収不能の「不良債権」となり、自己査定でも大きくマイナスになります。

プロパー融資が不良債権化すると銀行の健全性に大きくマイナスに作用するため、プロパー融資をする顧客は厳しく見極める必要があり、当然に審査も厳しくなるのです。

プロパー融資は保証なしの融資に対して、保証協会付き融資は信用保証協会の保証が付いた融資です。略して「マル保」とも呼ばれます。

公的機関の信用保証協会が融資の保証をすることで、中小企業など信用力が乏しい会社でも融資が受けやすくなる仕組みです。

原則として、融資には保証人が必要です。融資が返済できなくなったときに、債務者に代わって返済するのが保証人ですが、リスクのある保証人になる人を、見つけるのが大変です。また、せっかく保証人を見つけたとしても、銀行が認めるとは限りません。

そこで、信用度の不足する(低い)中小企業のために、信用保証協会が融資の保証をする、つまり「信用保証協会が保証人になってくれる」のが保証付き融資です。

保証付き融資では、返済できなくなった場合には信用保証協会が一旦全額立て替えて返済し、そのあとは信用保証協会に対して返済していくことになります。

これが代位弁済で、銀行から見れば、融資が回収できないリスクの低い融資と考えられます。

中小企業などは、まず保証付き融資を利用して、返済を続け実績と信用度を積み重ね、プロパー融資を利用できるようになる、というのがよくある流れです。

次に、プロパー融資のメリット、デメリットを説明します。

プロパー融資のメリットは

・低コスト(保証料が不要)で資金調達できる

・会社の信用度が増す

・融資限度額がない

・融資までの日数が短い

などがあげられます。

保証協会付き融資では、融資の保証をしてもらう対価として保証料が必要になります。

プロパー融資は保証料が不要なのでコストが節約できます。

<参考>

【計算例】

貸付金額1,200万円,信用保証料率 年1.15%,期間24ヶ月,満期一括返済の場合

信用保証料=12,000,000円×1.15%×24/12=276,000円

東京信用保証協会/信用保証料の計算例

https://www.cgc-tokyo.or.jp/business/guarantee_fee/calculation.html

上記は短期資金の例です。

長期分割返済の場合は、分割係数など計算要素に加わります。

信用保証料の率(保証料率)も企業規模、業績などにより0.45%~1.90%(年率/東京信用保証協会の場合)と幅があります。

融資金額次第で信用保証料も大きい金額になります。

例えば融資額5,000万円、10年分割返済、保証料率1.90%の場合、

信用保証料の総額は5,225,000円にもなります。

*東京信用保証協会の場合、サイトのシミュレーションで計算

東京信用保証協会/信用保証料簡易シミュレーション

https://www.cgc-tokyo.or.jp/business/simulation/gfsimulation.html

プロパー融資の最も大きなデメリットは、返済できなくなったときが大変という点です。

仮に不動産などを担保に入れていた場合、返済できなくなれば銀行は不動産を売却して借入を回収しようとします。

担保不動産を競売(強制的な売買で、購入希望者を募集して入札形式で行なわれます)にかけて資金化するのですが、一般相場より安い金額で買い叩かれることが多いのが現実です。

・担保になっていた工場や、自宅も競売にかけられた

・それでも売却金では足りずに、借金が残ってしまった

・元手も無い、家も失った

最悪の場合、自己破産や一家離散といった結末もあります。

そういった面があるためもあり、審査が厳しく、プロパー融資で借りるのはなかなか難しいことだといえます。

保証協会付き融資とプロパー融資を、債務者から選択を希望するまでには、相応の取引実績と取引期間が必要になります。

融資を申し込んだあと、どのように対応するかは銀行側に決定権があります。したがって基本的に、両者を使い分けることは難しいです。

ただし国や県などが政策的に推進する制度融資(コロナ関連の実質無利子融資など)などは、希望すれば優先的に対応してもらえます。

保証会社保証のないプロパー融資は、なんといっても融資金が返済できるか(銀行から見て融資が不良債権にならず回収できるか?)が重要なポイントです。

判断する要素はいくつもあり、銀行によっても違いますが、代表的なものとしては

・業績は順調に推移してきたか?

・今後も順調にいくと予想できるか?

・企業や、属する業界には将来性があるか?

・債務者本人、会社なら企業と代表や役員は人物的に信用できるか?

・保証人には資産や収入など、融資を返済する能力があるのか?

・不動産など、担保にできる資産はあるか?

・銀行にとって取引が派生するなどメリットが期待できる相手か?

・地域活性化など、融資することで銀行の評判が良くなる相手か?

などを重要な判断材料として融資するかを決めています。

細かく分けると上記のようになりますが、共通しているのは「返済できるのか?」という視点であり、プロパー融資では厳しく審査されることが、ここからも見て取れます。

プロパー融資のタイミングや時期については「実績の積み重ね」によるといえます。

中小企業などは、まず保証付き融資を利用して、返済を続け実績と信用度を積み重ね、プロパー融資を利用できるようになる、というのがよくある流れです。

プロパー融資をするかどうかの決定権は銀行にありますので、認めてもらえないうちはどれだけアピールしても難しいでしょう。

しかし、銀行と関係が深まるにつれ発言力も増してきます。「そろそろプロパー融資も考えて欲しいのですが?」と言えそうな関係になってきたと感じられたときこそ、適切なタイミングとも考えられます。

プロパー融資を受けるポイントは上記したとおりです。一方で「受けやすくする」ポイントがあります。ポイントは「ギブアンドテイク」です。

プロパー融資を検討してもらえる関係になりたいのなら、銀行にとってメリットがある顧客になることが重要です。

説明してきたように、銀行にとってはリスクの高いプロパー融資なので、通常融資するかを諮る文書(稟議書)では、その顧客が銀行をどれだけ儲けさせてくれるのか?がプラス要素になります。

例えば、

・月末などで融資残高を増やしたいとき、必要なくてもお付き合いで借りてくれる

・クレジットカードや積立預金などのキャンペーンをするとき協力してくれる

・銀行OBの講演会など主催するイベントに、積極的に参加してくれる

・新規の融資見込み先となる会社を紹介してくれる

といった点が、銀行に評価されるとプロパー融資も受けやすくなる可能性があります。

つまり、日頃から銀行との信頼関係を築いておくことが重要だといえます。決算が出たら報告にいく、今後の経営方針を伝えにいくなど、経営者自らが銀行に行って関係を良好に保とうとする姿勢を見せることです。

保証協会つき融資と違い、リスクの高いプロパー融資では、銀行でも審査は厳しくなります。しかし、銀行と良好な関係を保ちながら、実績を積み重ねていけばプロパー融資も受けることができるようになるでしょう。

焦りは禁物ですが、ある程度は待つことも必要です。

銀行がプロパー融資をするか判断するポイントは以下のとおりです。

プロパー融資を判断するポイント

・業績

・今後の業績予想

・企業や属する業界の将来性

・債務者本人、企業と代表や役員の信頼性

・保証人の返済能力

・担保にできる資産の有無

・融資するメリット

・メリットの期待度

あなたがいろいろメリットを提供し、業績などもプロパー融資を受けるのに十分だと考えられるのに、いつまでもプロパー融資をしてもらえない場合は、その銀行との付き合い方も考え直す必要があるかもしれません。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.