M&A

2019/12/17

経営難に陥り、赤字経営となってしまった場合、「どうにか資金繰りを立て直そう」「今の状況から抜け出そう」と考え、M&Aを検討される方もいらっしゃるでしょう。

赤字だと買手がいないのではと思われるかもしれませんが、赤字会社であっても株式譲渡を行うことは可能です。

今回は、赤字会社でも売却するポイントや実際の事例についてご説明します。

目次

赤字とは、支出が収入を上回っていることを指します。支出が収入を上回っている状態が続くと、債務超過から倒産してしまう恐れが出てきます。

赤字というと経営難に陥っているイメージがありますが、実際には赤字会社のすべてが倒産してしまうのではなく、赤字でも全く倒産しない企業もあります。

会社の状況は、キャッシュフロー上でマイナスとなっているのか、それとも黒字なのかで大きく異なってきます。例えば、運送業などの減価償却費が多い業種では、毎期赤字が続いている状態でも、キャッシュフロー上では黒字であるケースが多いです。

そのため、会社売却でも赤字会社だからと言って絶対に売れないわけではないことが分かります。

中身がしっかりと精査され、買手企業にとって利益を生むものと判断されれば、赤字会社でも売却することは可能なのです。

赤字会社といえば

・マイナスの営業利益

・借入が大きい

・債務超過が見られる

をイメージされているかもしれません。

しかし、そのような状況の中でも赤字会社を売却することはできます。もちろん黒字会社と比べると売れる可能性は低いです。

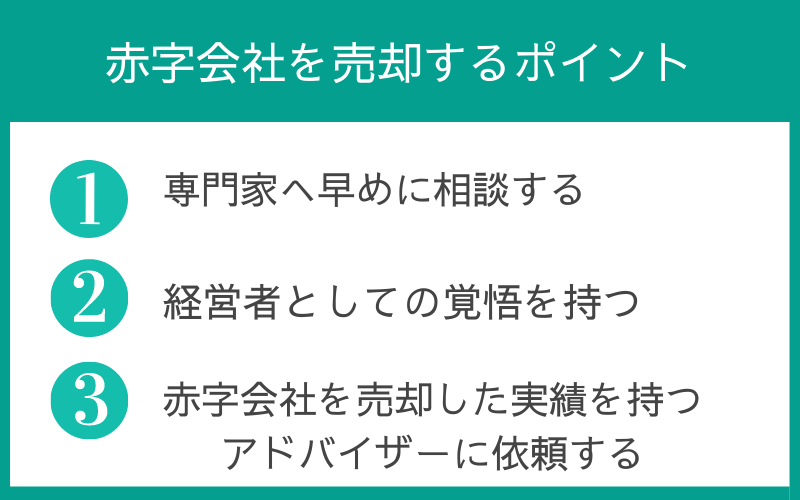

売却が難しい赤字会社のM&Aを成功させるために、3つのポイントを押さえる必要があります。

いま経営難にある場合は、1人で解決しようとせず早めに専門家へ相談することが大切です。専門家は客観的な立場で現在の状況を分析し、考えられる選択肢を提供してくれます。

特に、中小企業は赤字の状況が長く続くと倒産の道しかなくなってしまうため、時間との戦いになります。早期に相談してデメリットになることはありません。会社売却はタイミングが遅れてしまうと売却できなくなってしまうケースが多いです。

実際には早く相談に訪れる経営者の方は、10社に1社の割合しかないのが現実です。赤字会社の売却は時間との勝負です。相談に行き、売却を決断してから、早くても3ヶ月~6ヶ月の時間は必要です。

過去にも、せっかく買手企業が見つかったのに、成約する過程で資金繰りが困窮となり、倒産を余儀なくされた企業が多くありました。そうならないためにも、早めの相談がおすすめです。

赤字状態でM&Aを行う際には、経営者としての覚悟を持つことが最も重要です。

黒字の優良会社が行うM&Aとは異なり、売り手側が希望する条件を全て満たすことは難しいと言えます。そうであっても会社を売却したいという強い想いが、M&Aの成功につながるのです。

ここで言う「覚悟」というのは、事業譲渡後の破産を指しているわけではないので注意してください。

ただし、経営者として守らなくてはいけない従業員や家族のために、経営者としていろいろなことを受け入れ、乗り越える覚悟は必要となってきます。

何を優先し、何をあきらめるのか?

追い詰められた中で、冷静でスピーディーな決断が経営者には求められます。

赤字会社を売却するためには、既に赤字会社を売却した実績を持っているアドバイザーに依頼した方が安心です。ただし、赤字会社の事業譲渡ではなく株式譲渡を行った経験を持つアドバイザーを選びましょう。

また、アドバイザーを選ぶときに下記の3点を注目してみてください。

・決算書からは見えない企業価値を見出してくれる

・案件をきっちりと遂行してくれる

・経営全般のアドバイスができる

M&A仲介会社のほとんどは赤字会社からの依頼を受けたとき、時間と手間をかけるよりも比較的買い手が見つかりやすい黒字企業を優先してしまいます。

そのため、赤字会社に手間をかけないようなM&A仲介会社やM&Aアドバイザリー会社を選んでしまうと、成功する可能性は低くなってしまうのです。そうならないためにも、赤字や業績不振の会社であっても、しっかりと対応してくれるアドバイザリー会社へ依頼しましょう。

赤字企業でも売却ができるということは、赤字会社でも買ってくれる買手企業がいるということです。その理由は、赤字会社を買収するメリットがあるためです。

買手企業側から見た具体的なメリットを紹介します。

赤字会社で株式譲渡を行う場合、譲渡価格を抑えることが可能です。基本的な譲渡価格の相場は、借入債務の引継ぎに+αした金額と言われています。買手は売手に代わって借入を返済するため、株価1円のほぼ無償で譲渡されるのです。

買手側にとっては株価1円という投資額に抑えつつ、未開拓の業界で取引先を確保できたり、優秀な人材を確保できたりするなど、シナジー効果が期待できる会社を手に入れられるというメリットがあります。

法人税法により、欠損金を繰り越すことで、今後の黒字と相殺することが認められています。この繰越欠損金を利用することで、節税につながります。

つまり、M&Aで赤字会社を買収し、その負債を繰越欠損金とすれば、節税効果があるといえるのです。

しかし、赤字会社の買収はあくまでも投資にかかるコストを抑え、事業改善やシナジー効果による改善で利益を上げる企業を買収することが目的であり、節税効果は目的にするべきではありません。あくまで1つの付帯要素でしかないことは覚えておきましょう。

近年は買収後に繰越欠損金を活用しても税務上で否認され、結局節税効果が得られなかったというケースもあります。繰越欠損金があっても、その分節税効果によって企業評価が上がることはほとんどありません。

これは売手側の経営者も理解しておきましょう。

では、具体的に赤字会社の譲渡価格はどのように評価するべきなのでしょうか?

ここからは価格査定の方法や事業性を評価するポイントなどを解説します。

赤字会社の譲渡価格を算定するには、

・純資産

・将来性

・企業価値

の3点からアプローチをかけて算定するのが一般的です。

赤字会社に限らず、企業売却の際に用いられているのが純資産からアプローチする方法です。純資産を算定し、そこから企業価値を見極めて譲渡価格を評価します。

貸借対照表を使い、第三者の視点から譲渡価格を算出できるので非常に役立ちます。

デメリットは事業の将来性などが一切加味されない点です。

純資産からアプローチする場合、時価純資産法と簿価純資産法の2種類から選びます。中小企業の売却には簿価純資産法が利用されます。これは、あまり将来的な成長が期待できない場合、現在ではなく貸借対照表から算出できる純資産から企業価値を評価できるためです。

ただし、赤字会社の場合は債務超過の企業が多いため、純資産から評価するのは適切とは言えません。

純資産からのアプローチですと、どうしても将来性まで見据えて譲渡価格が算出できないため、一般的には将来性からアプローチする方法が活用されています。

将来性からアプローチするためには、DCF法と配当還元法という2種類の方法から選びます。

この中で特に利用されているのが、DCF法です。DCF法は今後企業が生むであろうキャッシュフローを予想し、企業価値を見極めていきます。

予想したキャッシュフローは加重平均資本コスト(借入にかかるコストと株式を調達する際にかかるコストを加重平均したもの)で割り、現在の譲渡価格を算出するのです。期待値が高ければ加重平均コストも上がり、企業価値の高さにつながります。

赤字企業の場合は、DCF法から価値を見出していくことが望ましいといえます。将来の価値を算出するには、買手企業と売手企業の買収後のシナジー効果を考慮し、事業計画の達成見込みが大きく影響するからです。

その点においては、買収後の事業計画について買手企業側はしっかりと判断する力が求められます。事業計画の見極めができないとM&Aが失敗に終わる恐れがあります。

同業他社と比較したとき、市場内での企業価値を算出して評価する方法です。

企業価値からアプローチする方法には、市場株価法と類似会社比準法の2種類があります。

市場株価法は同業他社の中でも同規模の会社の株価を参考に、売り手企業の価値を算出する方法です。この方法は非上場企業であっても活用されています。

一方、類似会社比準法では類似企業の財務状況を参考に、価値を算出していきます。株式以外にも財務指標を使って算出するため、多角的に価値を見極められるでしょう。

赤字会社と黒字会社を比較すると、どうしても決算書などで赤字会社が劣ってしまいます。そのため、赤字会社が買手企業にアピールするときは決算書には表れない事業性まで評価してもらう必要があります。

事業性を評価してもらうためには、アドバイザーの客観的かつこれまでの経験・ノウハウを活かした見極めが重要です。

質の良いアドバイザーでないと正しく事業性を評価できず、買手企業にアピールできないためアドバイザー選びは慎重に行いましょう。

赤字会社の評価では上記でご紹介した事業性に加え、シナジー効果を見極めることが大切です。

例えば、自社の事業で不足しているものを補えるような事業を赤字会社が持っていれば、買収した際にシナジー効果が表れる可能性が非常に高いです。そのためには、赤字会社を評価する前にまずは買手企業側も自社の経営資源についても把握しておく必要があります。

買手側の経営者に話を聞いたところ、とある赤字経営が続いていた企業を紹介された時、すぐに買収を決めたそうです。なぜその赤字会社を買収したかというと、昔からその会社を知っており、自分自身で経営を立て直せると自信があったからだそうです。

結果的に、その経営者は1億円以上もの借金がある赤字会社を、株式譲渡により1円で買収しています。

赤字会社のM&Aの具体的な事例として有名なのが日本電産株式会社です。

日本電産は1984年から現在に至るまで、積極的に赤字企業のM&Aを行い企業成長につなげています。

例えば、需要事業の1つである車載用モータ事業のさらなる事業の拡大を目指して、ADAS領域で補完関係にあったオムロンオートモーティブエレクトロニクスを買収しました。これにより、2社の商品を足し合わせて自動運転につながるセンサー製品群をほとんど取り揃えられるようになりました。。

このように赤字会社でも株式譲渡は可能になるのです。

赤字会社を売却するには、以下のポイントを押さえることが大切です。

赤字会社を売却するポイント

1.専門家へ早めに相談する

2.経営者としての覚悟を持つ

3.赤字会社を売却した実績を持つアドバイザーに依頼する

特に、「3.赤字会社を売却した実績を持つアドバイザーに依頼する」ですが、同じ会社でもアドバイザーによって売却できるかどうかは変わってきます。

赤字会社のM&Aは特に難易度が高いため、まずは経験あるアドバイザーに依頼・相談することが、成功する秘訣と言えるでしょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2018/10/13

2018/09/01

2018/08/15

2018/08/19

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.