財務戦略

2019/04/28

会社が赤字だと株式譲渡や事業譲渡による売却ができないと考えている方も多いようですが、これは間違いです。

もちろん利益が黒字の企業に比べれば交渉成立の難易度は高くなりますが、赤字会社がM&Aによって買収されることは決して珍しくはありません。

しかし、負債を抱えた会社を買収すればその負債も付いてくるわけですから、普通に考えれば損をするだけのように感じます。赤字の会社を購入する意味はどこにあるのでしょうか。

今回は、赤字企業を買収するメリットや注意点、ポイントを紹介します。

目次

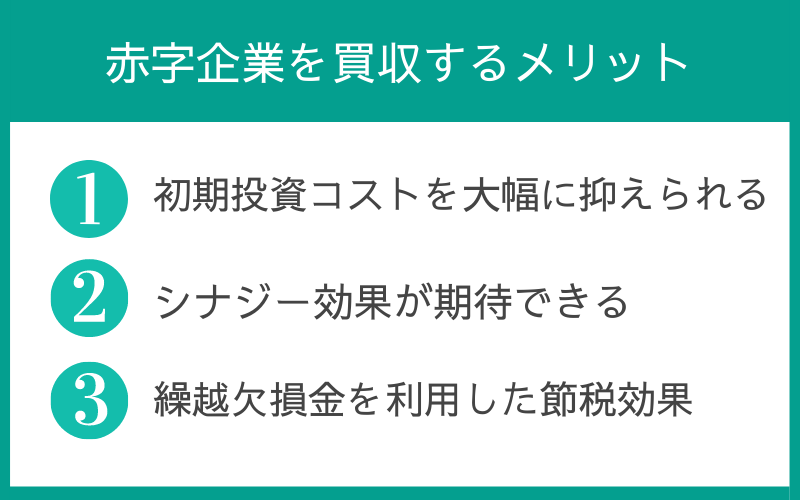

赤字企業を買収するメリットは大きく3つあります。

赤字の会社を買収するメリットの一つは、買収にかかるコストを安く抑えられる点です。

当然のことですが事業が好調で利益率の高い企業のほうが譲渡代金は高く、業績が低迷し赤字が大きい企業の譲渡代金は低くなります。

会社を買収する際の金額に決まった相場や明確な計算方法は存在しませんが、現在多く用いられている評価法に「マルチプル法」や「DCF法」というものがあります。

マルチプル法は類似した株式会社をいくつか算定し、その株式総額を基準に価格を決める方法です。一方、DCF法は会社が将来生み出すフリーキャッシュフローを基準に価格を決める方法です。

しかし、赤字を出している会社によっては、これらの評価法で算出した金額よりもはるかに安い売却額で買収されています。なぜなら、赤字を抱える経営者は会社を譲渡することで現在抱えている負債から開放されたいという思いが強いからです。そのため、借金さえ帳消しになれば売値はいくらでもいいというケースがよくあります。

もちろん、買収後に黒字化できるかといったことをしっかり検討する必要がありますが、条件さえ合えば黒字の会社を買収するのに比べ初期コストを抑えてM&Aができます。

赤字企業を買収するうえで大きなメリットとなるのが、シナジー効果が生まれることです。シナジー効果はさまざまな面で生まれる可能性がありますので、一つずつ紹介していきます。

会社を買収することで生まれるさまざまなシナジー効果のなかで、コスト面でもその効果は大きいです。

具体的には、買収会社と買収された企業の営業拠点や生産拠点を一つにまとめることで間接費を大きく抑えることが可能になります。また、物流拠点の統廃合を行うことで物流にかかるコストも削減も可能です。

買収によりこれまで自社では開拓してこなかった販売ルートを手に入れることができ、付き合いのなかった取引先へ販路を拡大できる点も魅力です。

イチから自力で顧客を開拓するのに比べれば、時間やコストをかけることなく収益を増加することが可能です。

優秀な人材や技術を獲得できるのも買収によるシナジー効果の一つです。特に中小企業では人手不足に悩まされ、同業他社を買収することができれば技術やノウハウを持った優秀な人材を取り込めるため、大きなメリットになります。

これは職場の確保という意味では買収された企業の従業員にとってもうれしい話だと言えるでしょう。また、買収された企業が所有する特許権や許認可を手間なく得ることができるのもメリットです。

たとえばソフトバンク株式会社がボーダフォンを買収することで携帯電話事業に進出したように、特許権や許認可を獲得することで新しい分野へスピード感を持って進出することが可能です。

二つの会社が一緒になることで事業規模が拡大すれば、信用力が増すことで資金調達力を強化することができます。資金が豊富になれば、それぞれ単独では行うことが難しかった大規模な研究やプロジェクトなどが可能になるのもシナジー効果の一つです。

事業の業績とは無関係であくまでも副次的な効果ですが、赤字の会社を買収することで節税効果を得られます。

日本の税制には「繰越欠損金」というものがあり、ある年度に赤字が出た場合には翌年から最大で、10年間(平成30年4月以降の欠損金は10年、それ以前は9年の期限があります。)は利益と相殺できる制度です。

たとえば1,000万円の赤字を出した次の年から200万円ずつの利益を出した場合、5年間は繰越欠損金を利用することで法人税を支払う必要がなくなります。これを利用したのが買収による節税効果です。

赤字の会社を買収し自社の利益と相殺させれば、課税所得を減らすことができるので納める税金を少なくできます。もちろん全ての欠損金が間違いなく利用できるわけではありませんので、その点、繰越欠損金目的の買収には注意が必要です。

では、実際に赤字企業を買収し成功した事例を紹介します。

日本電産株式会社は国内外問わず多くの赤字企業を買収し、既存事業とのシナジー効果を得て成功していることで知られています。

M&A実行による企業成長もありますが、自社自身の成長にも重きを置いている点が成功の秘訣といえるでしょう。

ゲームを主力事業としていたDeNAは、当時赤字を抱えていた「横浜ベイスターズ」を買収しました。買収後はブランディング戦略に取り組み、増収に転じています。

楽天は、イーバンク銀行を買収しました。ネット銀行事業に進出したかった楽天はイーバンク銀行を買収し、後に「楽天銀行」に改名しています。

利益を出したことがあまりなかったイーバンク銀行ですが、楽天が筆頭株主になった翌年から黒字転換しています。

赤字企業を買収するとさまざまなメリットを得ることにつながりますが、注意すべきポイントもあります。

偶発債務とは、現時点では債務とはなっていないけれど、将来にある条件を満たしたときに債務となる恐れがあるものを指します。

たとえば買収した会社やその経営者が手形の裏書を行って第三者や取引先の債務を保証していたとしましょう。その債務者が債務不履行をした場合は、買収した会社が債務の責任を負います。

債務の額によっては会社の経営に重大な影響を及ぼしかねないので、買収する際には注意しましょう。譲渡契約書内に損害が発生した場合に誰が損害を払うのかなど詳細に記載していますが、未然に防げるリスクは排除しておいたほうが賢明です。

繰越欠損金を利用した節税効果を目的に買収を繰り返す会社がありますが、これには注意が必要です。条件によっては繰越欠損金がゼロになり、節税効果が得られないケースがあるからです。

たとえば赤字の会社を買収後、それまでの事業を停止し新しい事業を開始した場合は、赤字を繰越欠損金に組み込むことができません。繰越決算金が利用できるのは買収した会社の事業再生を目指す場合に限定されます。

そもそも、繰越決算金を利用した節税目当てで会社を買収することは本末転倒なので、あくまでも二次的なメリットと考えるようにしましょう。

赤字会社を買収する際は、黒字会社を買収するよりも慎重に調査を行っていく必要があります。そのなかで、「なぜこの会社は赤字になったのか」という理由も確認しておくことが大切です。

その上で、買収することで得られるメリットと比較し、専門家のアドバイスを受けながら検討していきましょう。

赤字企業の買収には3つのポイントがあります。

1. 買収する企業の事業性の評価

2. シナジー効果の見極め

3. 最大限のリスク回避

赤字企業を買収する上で、最も重要なのは、買収する先の事業性を買手企業が評価できるかです。簡単に言えば、損益計算書の内容を十分把握することです。

対象企業の収益構造、商品力、取引先、仕入先、人材、市場環境、これら損益に影響を与える分野を分析し、赤字となる原因を把握する必要があります。損益の評価がしっかりできれば、自社の経営資源を活用したシナジー効果の予想にも役立ちます。

買収先の事業性の評価ができた後は、自社とのシナジー効果があるかどうかの見極めです。

重要なことは、自社の経営資源を把握しているかです。今後の経営戦略の中で、自社に不足している分野、人材、技術等を把握し、それを補うことができる企業の買収を検討しましょう。

その対象企業として初期投資コストが小さく、自社の経営資源の活用により黒字化できる赤字企業を買収するというのは非常にメリットがあります。シナジー効果を見極めるためには、自社の経営資源を再認識しておく必要があります。

買収対象企業の赤字要因が自社の経営資源を活用することで黒字化の可能性が高いと判断できれば買収を検討しましょう。

このスキームで買収ができれば、初期投資コストを抑え、数多くの買収候補先から自社の経営戦略上で有効と判断する先のM&Aができます。

赤字企業の買収はリスクがつきものです。実績、経験がない中で赤字企業の買収をすること自体リスクです。

通常の黒字会社のM&Aとは注意すべきポイントも異なるので、赤字企業のM&A実績があるアドバイザーに依頼することが望ましいでしょう。

赤字会社の買収や売却には専門のM&Aアドバイザーの協力が必要です。健全な経営状況のM&Aよりも多くの知識や経験が必要なのが赤字会社のM&Aです。

赤字企業を買収することは、実はメリットがあります。

赤字企業を買収するメリット

1.初期投資コストを大幅に抑えられる

2.シナジー効果が期待できる

3.繰越欠損金を利用した節税効果

このように、赤字を出している会社を買収することでメリットを得ることもできます。ただし、メリットを得るためには経営を改善することが条件であり、黒字の会社を買収するのに比べて難しいのも事実です。

赤字の会社を買収する場合には専門家のアドバイスなども相談を仰ぎながら慎重に行う必要があるでしょう。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.