経営改善財務戦略

2020/12/20

赤字に悩む経営者が一様に抱いている疑問といえば、「赤字でも融資してくれるのか?」ではないでしょうか。

結論からお伝えすると、原則として赤字では融資を受けられません。ただし、場合によっては融資をしてもらえることもあります。

赤字でも貸してもらえるケースや赤字補填の融資を受ける条件など、実際に銀行融資審査でチェックする内容などにも触れていきますので、資金調達の参考にしてください。

目次

赤字補填融資とは、赤字で運転資金などのお金が足りなくなったとき、その赤字を補填するために受ける融資のことです。

「補填」という言葉はネガティブなイメージもあるため、銀行では単に「赤字資金」「赤字融資」などと呼びます。

まず、しっかりおさえておきたいのは、銀行は赤字会社に融資をしないのが大原則だということです。

通常、銀行はお客様から預かった預金をもとに融資をします。融資したお金は返してもらうのが当たり前のこと。しかし、「赤字会社=お金がなく返済できない」と考えるため、返済の可能性が低い先には、融資をしないと考えるのです。

つまり、銀行は赤字補填のための融資をしません。しかし、実際には赤字会社に融資をするケースがあります。

赤字補填の融資をより理解するため、まず中小企業が資金調達する理由を整理するところから始めましょう。

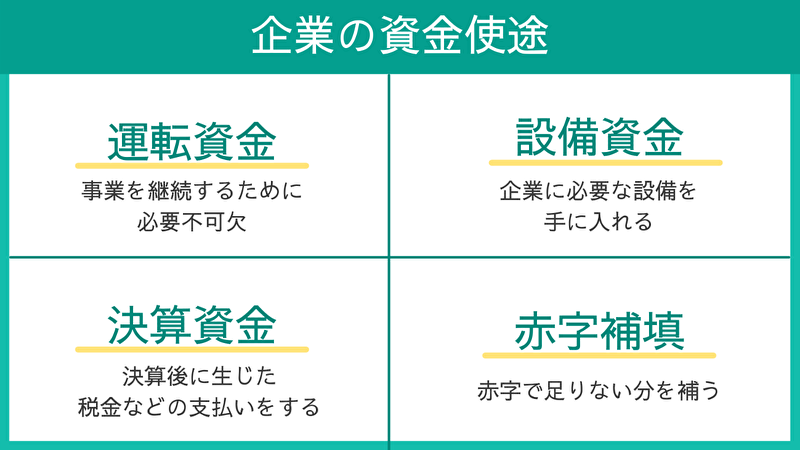

中小企業が事業資金調達をする理由はさまざまですが、お金のつかいみち(資金使途)で大きく4つに分けられます。

企業が活動するために、常に必要なお金が運転資金です。

「事業を運転(事業を回す、継続する)するために必要不可欠なお金」です。

工場や事務所建築、機械の購入など企業に必要な設備(ハードウエア)を手に入れるのが設備投資、そのための資金が設備資金です。

決算をして、法人税などの税金支払や役員報酬、配当金の支払などに必要なお金が決算資金です。

原則として黒字だから必要になるものです。一時的な不足を補うものなので、短期で一括返済する融資形式が多くなっています。

逆に言えば、決算資金を長期で借りると返済負担が増え、長期的な資金繰りの悪化につながるので、短期で利用したほうがよいといえます。

赤字補填は資金使途の分類ではなく、赤字でなにかのお金(運転資金など)が足りなくなったときに補填するお金です。

赤字になるといろいろな支払をして、結局は運転資金が不足してきますので、赤字補填=運転資金の補填がほとんどです。

銀行は、その融資が赤字補填のためだった場合、銀行経営に影響が出る恐れが出てきます。そのため、慎重に以下の3つのポイントからチェックしています。

1.資金使途

2.返済財源

3.債務超過

融資を受ける際は、明確な理由が必要です。くわえて、返済財源がどこにあるのかも確認されます。さらに、その企業に対して借入金が多すぎないかも重要なポイントとなります。

銀行側にきちんと説明ができるよう、経営計画書などを作成しておくことが大切です。返済をしっかりしていくことを明確にし、誠意を持って伝えることが重要なのです。

企業が活動するための常に必要なお金が運転資金です。運転資金がなくなれば事業がストップしますし、なくなれば事業は倒産してしまいます。

例えば、ケガをして出血している状態のとき、治療しなければ最悪の場合死んでしまうわけです。傷が浅く、自分でなんとかできる程度なら良いのですが、致命傷ともなると輸血が必要です。

ケガをしている状態が赤字、輸血が銀行融資です。

銀行が赤字を補填するために融資してくれれば企業としては経営が継続できます。逆に銀行に見放されれば、事業継続が困難になります。

しかし、銀行は融資を拒否することができます。医者が患者の治療を拒否することはありませんが、助けるか助けないか?は銀行次第なのです。

一部のネット記事などで、

「赤字になると銀行は貸し渋りをして、お金を貸してくれなくなる」

「赤字になって、銀行から貸し剥がしにあった」

といった表現を見かけることがあります。

そもそも貸し渋りとは不当に貸さないこと、貸し剥がしとは貸したお金を不当に返済させることです。

ここでいう「不当」とは銀行自体が経営難に陥り、まともに融資できなくなったので、普通なら融資を受けられる会社にも貸さないことです。これが貸し渋りです。

ちなみに、3ヶ月毎に期日が来たら同じ金額で継続(書換)してくれていた手形貸付を、何の前触れもなく銀行から「もう継続できませんので、期日に全額返済してください」と言われるケースが貸し剥がしです。

これらは銀行が経営難になった場合などの事例で、過去バブル崩壊期にあったケースです。今では貸し渋りや貸し剥がしという行為は行われていません。

実際は、単に企業与信がとれず、銀行として保全(回収)に舵を切ったということなのです。

赤字補填の融資をするのか、しないのかについては、昔から銀行が抱える大きな課題でした。それでも、以下のような影響を考え赤字補填の融資をすることがあります。

・倒産させると地元経済への影響が大きい

・雇用されている従業員の多くが銀行で取引しており、住宅ローンまで回収できなくなる

・地域経済において銀行としての悪評が立つ

こういったさまざまな影響を考え、仕方なく赤字補填の融資を続けたことで、結果的に会社が倒産したことで銀行の経営も傾いてしまった、といった例は多くあります。

会社の規模が大きいほど、

赤字補填をするか?

ここで見放し手を引くか?

という判断が重要になってきます。

ここまでお伝えしてきたように、銀行が赤字補填の融資をするか、しないかは銀行内の損得勘定で決まります。

銀行が補填する(しなければならない)と判断すれば、大赤字で瀕死の企業にも赤字補填融資をします。

それとは逆に、補填しないと判断すれば、それほど赤字ではない言ってみれば「軽傷」の会社でも見放すときもあります。

しかしそれは、新型コロナウイルス感染症の感染が拡大する以前のことです。新型コロナウイルス感染症の感染拡大後は、大きく事情が変わってきました。

新型コロナウイルス感染拡大の緊急対策で、国が銀行に大号令を発したのです。

「国が面倒を見るからとにかく融資をする。赤字でも融資をする。貸さない銀行は世間にさらすぞ!」

実質無利子融資(*融資の利息や信用保証料などを国が補填して、実質無利子で融資を受けられる)などを柱に、国が銀行に「融資しましょう!」と大号令を発しています。

実質無利子融資制度では、売上が減少している企業が融資を受けられるものなので、当然赤字企業でも融資の対象になります。

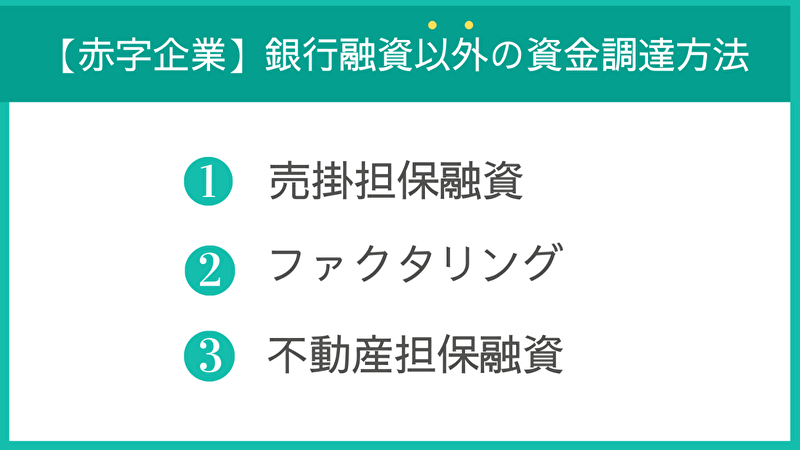

赤字補填の融資といっても、すべての企業が融資を受けられるわけではありません。

これは上記した実質無利子融資制度にも当てはまりますが、毎月の返済が遅れている、あるいは税金などが払えず工場や自宅が差し押さえられて会社などでは、融資を受けられない場合もあります。

ここからは、こうした「赤字補填の融資を貸してもらえない会社でも、事業資金調達できる方法」について解説します。

売掛金担保融資とは、売掛金(商品代金など、売上でまだ入金前のお金)を担保にして、金融機関から融資を受ける方法です。

売掛金は、支払期日になれば入金されることが約束されているお金です。余裕があれば入金まで待てるのですが、赤字企業ではそこまで待てません。そこでこの売掛金を担保にして融資を受けるのが売掛金担保融資です。

銀行などの金融機関で融資し、売掛金が入金されると返済する仕組みです。

あとになれば入金が約束されているお金なので、銀行では赤字企業でも融資をしてくれる場合があります。ただし、売掛金を払う相手企業が支払を遅らせたり、最悪の場合倒産してしまったりすると、当然売掛金は入金されません(企業からみると不良債権)。そうなると、銀行からは即座に返済をもとめられますので、相応のリスクが伴います。

ファクタリングも、売掛金担保融資と同じく売掛金で融資を受ける方法です。売掛金担保融資とは違い、売掛金を専門業者(ファクタリング会社)に買い取ってもらう資金調達方法です。

あくまでも売掛金の買取りなので、赤字企業でも利用できます。売掛金が入金不可能、あるいは相手企業が倒産しても、すでに売掛金は売り払ってあるので、原則として(*下記参照)返済を求められることはありません。

ファクタリングでは、専門業者であるファクタリング会社が売掛金回収不能のリスクを負うので、その分手数料が高くなっています。(売掛金から手数料を割り引かれお金になる、イメージとしては手形割引と似ている)

また契約形態や、回収不能になった場合などの取扱にも注意が必要なので、契約内容は充分確認しなければなりません。

繰り返しになりますが、ファクタリングは売掛金の買取りで融資とは異なりますので、ここに注意が必要です。中には悪質な業者も混じっていますので、契約内容や手数料などを確認するとともに、必ず自分で確認して慎重に決断して下さい。

ここでいう不動産担保融資とは、不動産の担保さえあれば借入できる高利の借入で、ノンバンクや消費者金融から融資を受ける方法のことです。

銀行でも「不動産担保融資(ローン)」は取り扱っているところがありますが、こちらは事業資金融資が可能な企業に、不動産を担保に多額の融資をするケースで、赤字での利用は難しい融資です。(ローンの場合は個人向けで、事業資金は対象外)

言い換えれば、銀行で借り入れ不可能な赤字会社でも、不動産担保があればノンバンクや消費者金融が融資してくれるのです。

当然ながら返済できないと自宅や工場など担保不動産は取り上げられて、競売にかけられ、それでもなお借金が残れば返済していかなければいけません。こちらも取り扱う業者や契約内容は十分確認してください。

ここで紹介した融資は、赤字や業績が厳しい企業においても利用できる資金調達方法です。一方、業績が厳しい企業が借りられるということは、それだけ金利や手数料が高額であるというデメリットがあります。

しっかりと理解して利用するかどうかの判断をしましょう。

中小企業が赤字補填の融資を受けられるのかについて、解説してきました。まとめると以下のようになります。

・赤字でもケースによって、銀行は融資することがある

・赤字補填の融資が受けられる場合もあるが、こちらも条件次第

・コロナ禍の影響で銀行の対応が変化している

・赤字補填融資以外の方法もあるが、それぞれ注意が必要

赤字ということはお金が足りないこと、これは揺るぎのない事実です。

ここで踏ん切りを付け事業をやめるか?

赤字補填の融資を受けて、歯を食いしばって頑張るか?

これには慎重な選択が必要です。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2020/12/20

2021/05/29

2021/01/05

2021/03/22

2020/12/21

2021/12/24

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.