財務戦略

2020/12/20

企業経営をしていれば、良い時悪い時の「波」があるのは当たり前のことです。

名前を出せば誰もが知っているような大企業も、経営危機を乗り越えた会社がいくつもあります。こうした悪い時をしのぐ手段がリスケ(リスケジュール)です。

そして、今まで銀行では、リスケ中の新規融資は絶対と言ってよいほど不可能でした。それが融資可能になる場合も出てくるようになりました。

今回は「リスケ期間中でも銀行から融資は受けられるのか?」をテーマに、銀行側の視点からリスケの基本やリスケ中の新規融資について説明します。経営者の人はぜひ参考にしてください。

目次

リスケ(リスケジュールReschedule)は、ビジネスにおいて「スケジュールを組み直す」「返済条件の見直し」を指します。

銀行融資においてリスケは、後者の「返済条件の見直し」という意味で使われます。返済が困難になった顧客の依頼に応じて、融資の条件を変更するのです。

銀行では融資の「毎月の返済額」「返済期間」「金利」といった項目を、「条件」と呼んでいます。

リスケではこういった融資の条件を変更することから、銀行内部ではリスケのことを「条件変更」と呼んでいます。

リスケのメリットは「資金繰りが楽になる」ことと「新規融資と同じ効果もある」という2点です。

リスケのメリットのひとつは「資金繰りが楽になる」という点です。

金利を引き下げたり、元金返済額を減らしたりして、とにかく毎月の銀行返済を少なくすることで資金繰りが楽になります。

それまで毎月30万円だった返済が、リスケしてもらったことで5万円に減ったなら、浮いた25万円は毎月の事業資金として使えることになります。

つまり、キャッシュフローは改善されたと考えられます。

1カ月25万円なら1年間で見れば300万円となり、リスケするのは新規融資を受けたのと同じ、とも考えることが可能です。

そもそも新規融資が受けられないことからリスケを依頼しているので、リスケをすることで融資を受けたことと同じ効果が得られます。

リスケのデメリットはいくつもありますが、ここでは「借金が減らない」「リスケしたら延滞は許されない」の2つに触れたいと思います。

あくまでリスケは「借金の棚上げ」です。いままで毎月元金を5万円返してきたなら、5万円×12カ月の60万円の借金が毎年減っていたところ、リスケでこの元金返済を少なくすれば、当然借金の減るスピードも落ちます。

最大限のリスケ対応では元金返済をゼロにして、毎月利息だけを払うケースもありますが、こうなると借金がまったく減らないことになります。

リスケ中は何があっても延滞できないと考えてください。

リスケとは、そもそも返済が困難な債務者の申し出に基づき、条件を緩和する特別な対応です。

ですから、リスケしたあとに延滞があれば「返済困難と言われて、可能な水準まで減らしたのに、それも返せないのか」と見られます。

リスケで返済条件を緩和し、それでもなお返済が継続できないのは「もう返済が続けられない」ことを意味します。実際はそこまでの状況でなくても、銀行はそう考えます。

ですから、リスケ中は何があっても延滞できないと考えてください。

リスケするくらいですから、銀行側も企業が苦しい状況であることはわかります。

しかし、銀行から救済策を講じてもらったうえで、延滞することは「返済の能力がない」あるいは「返済しようという意思がない」と判断されてしまいます。

こうなると、最近可能になった新規融資を受けることは不可能です。そして、返済状況が改善されなければ、短時間のうちに全額返済を請求されるなど厳しい対応が予想されます。

基本的に毎月の返済日に入金すれば延滞にはなりません。また延滞損害金も発生しません。最近は夜間でも入金できる銀行が増えてきましたし、ネットバンキングなどで日付が次の日になるまでに入金すればよいと考えていいでしょう。

しかし銀行ではこれも延滞だと考えています。(これを「当日延滞」などと言います)

事務的には、前日残高をもとにコンピュータが判定して、返済日の早朝(深夜0時など)に返済金を引き落とすのが一般的です。

したがって、返済日当日の朝イチに残高がない取引先は「当日延滞」としてチェックされます。

もちろん、夜も含め当日中に入金すれば引き落としになりますし、朝イチからいきなり督促の連絡が来ることもまずありません。

しかし、銀行内部では返済日の当日に延滞した(実際はわずか数時間)という当日延滞が記録されてしまいます。

特にリスケした人が当日延滞をすると、要注意先としてマークされます。すぐに何かのペナルティーはありませんが、マイナスイメージを持たれるのは間違いありません。

リスケをしているときは経営が苦しい状況なので、どうしても前日まで入金ができない場合があるかもしれません。

返済日から2日遅れでないと入金できないときもあると思います。

返済が少しでも遅れそうなら、必ず自分から前もって銀行に連絡してください。

銀行では、返済が遅れそうだと事前連絡があれば

「この人は返済について意識しているし、責任感もある」

「言いにくいことも、自発的に伝えてくれる点は信頼がおける」

と好印象を持ってくれますし、強硬な督促はされません。

またこのときに大事なのは「何日までには入金する」と期日を約束することです。そうすれば銀行側としても督促の手間が省けます。

もちろん延滞は良いことではありませんが、「必ず」「自分から」「前もって」「連絡する」ことで、その後も柔軟に対応してくれるはずです。

その逆に、返済遅れの連絡がない相手は信用しない、ということなので注意してください。

これまでリスケ中に銀行は追加融資をしていませんでした。

それは返済できなくなったからリスケしているので、その人に新規融資をしても返済できる能力はないだろうという、ある意味シンプルな考え方があるからです。

しかし、それが新規の融資を受けられるように変わってきました。それは、行政の方針転換があったからです。

金融庁から銀行に「金融仲介機能を発揮しましょう」とお達しが出ました。これは、銀行に対して資金供給者としての役割だけではなく、中小企業をはじめとする顧客企業に経営改善などに対する支援を最大限行うことなどを求めています。

国(金融庁)の方針転換で「リスケしている債務者にも融資をしましょう」「そもそもリスケ先を減らしましょう」となったため、リスケ中の新規融資が可能になるケースが出てきました。

キャッシュフローの回復が見られると、リスケ中でも新規融資を受けられる可能性があります。

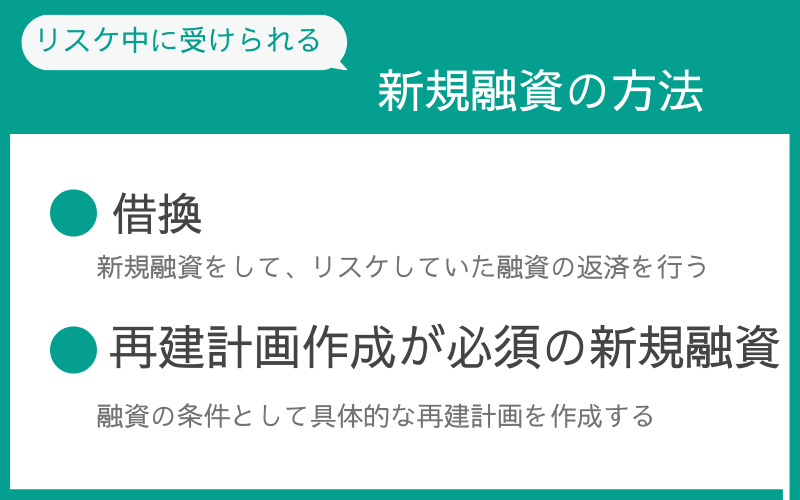

リスケ中に受けられる融資は主に2種類あります。「借換(かりかえ)」と「再建計画が必須の新規融資(銀行オリジナルの融資も)」です。

借換とは新規融資をしてリスケしていた融資を返済することで、リスケはなかったことにしてしまう方法です。

借換をしてリスケ融資がなくなれば、その債務者はもうリスケ先ではない、ということになります。そのため、銀行は手っ取り早くリスケ先を減らすため、リスケしている融資を借り換えしてしまうことにしたのです。いわば借入のリセットです。

借換のときに、増額も可能です。たとえばリスケ中の融資が1,000万円あって、借換融資で1,500万円借りることができれば、手元に500万円残ることになります。(保証料など諸費用は除く)

借換はプロパー融資、信用保証協会保証付き(マル保)融資の両方で可能です。また、借換をするとリスケ先ではなくなるので、新規の融資相談にも応じてくれます。

これまでは、業績悪化で返済が苦しくなったら、頭を下げて銀行にリスケ対応してもらい、悪い時をしのぐため辛抱強く頑張ってきました。それが、銀行のほうから積極的に借換をして(リスケはなかったことにしてくれて)さらに新規融資の相談にも乗ってくれるようになりました。

銀行側の都合とはいえ、非常に大きな方針転換といえるでしょう。

こちらは純然たる新規融資で、銀行オリジナルのプロパー融資が目立ちます。ポイントは「再建計画」です。

国の方針が変わったとはいえ、リスケしていた企業に対し新規融資をするのですから、企業と銀行双方にそれなりの「覚悟」が必要になります。

銀行側は、新規融資が回収できなくなるリスクがあります。それを少しでも回避するため融資には「再建計画」を必須としているところが多いです。

ほかにも担保や保証人をとる、または金利を一般より高めに設定してリスクに備えます。

銀行ではリスケ中の債務者を支援するなど「金融仲介機能の発揮」「中小企業者の支援、サポート」を謳い文句にしているところも多いです。

銀行の規模や金利でアピールする時代は終わり、今はこういったキーワードが主流になっています。

独自の融資商品は銀行によって融資条件など千差万別ですが、共通しているのは

『この融資によって企業が再建できる』

『この融資が再建に不可欠』

という点です。

たとえば新規融資額が1千万円の特別融資なら

この特別融資で1千万円借りて

そのお金でこのような施策をすると

売上げや利益はこのように回復すると予想されるので

当社は立ち直れます

といった具体的なシナリオが提示できなければ融資を受けることはできません。

上記のように、明確な時期や金額など数値を盛り込んだ再建計画(シナリオ)の作成が義務づけられています。

1つ目は対外的なアピールです。

融資のもとになるのは主に預金です。預金者や外部に対して、「リスケ中の債務者に新規融資するときは、ここまで具体的に計画を立ててもらっています」と、簡単に融資しているわけではないという銀行のアピールのために必要です。

2つめは破綻したときの予防策です。

リスケ中の債務者への新規融資は、国からも指示されていることではあっても、万一破綻した場合に審査体制などを問われては元も子もありません。そこで、こうした再建計画を作らせることで、債務者の再建意欲と計画を確認して融資をしたと記録しておくのです。

なお、再建計画は場合によって銀行が作成を手伝ってくれることもあります。これも中小企業の支援として銀行のアピール策なので、原則無料です。積極的に相談するとよいでしょう。

ただし計画通り進まず、しかも最悪返済できなくなった場合、計画を手伝ったといっても銀行は責任をとりませんので、注意してください。

各金融機関においてもリスケ中の融資実行が少しずつ増えてきています。しかしながら、リスケしている企業の全てが借換や新規融資が受けられるわけではありません。

そういった場合にどうしたらよいのか、その対応策を見ていきましょう。

リスケ中の融資が信用保証協会付き融資なら、信用保証協会に相談することもケースにより有効です。注意点は「銀行に申し込んで、断わられた後で相談する」ことです。

たとえば信用保証協会融資で増額込みの借換を銀行に申し込んだとしても、銀行員が忙しかったり、増額部分の金額が少なかったりすると、手続きを後回しにされたり、長期間放置されたりすることもあり得ます。

銀行員もノルマを抱えているため、こうした不誠実な対応は実際に現場で起きていることです。

ここまでではなくても、信用保証協会付き融資が銀行でなかなか進まないと、結局断られてしまう確率が高いです。

では、どうしたらよいのかというと、「自分で信用保証協会へ相談に行く」ことが有効です。

信用保証協会は、法律により設立された公的機関です。公的機関ですから基本的に親切な対応をしてくれますし、かといってお役所的ではなく、親身になって相談にも乗ってくれます。(相談は無料です)

銀行経由の申込みがなかなか進まない、あるいは断わられたが何とかして欲しい。こういった相談にもちゃんと耳を傾け一緒に考えてくれます。

融資の回答は簡単に覆るものではありませんが、場合によってはゼロ回答が少額でも融資を受けられることになったり、今回ダメでも次回に希望がつながったりと無駄にはなりません。

このように信用保証協会を「利用」することをおすすめします。(ただし無用なトラブルを避けるため、信用保証協会へ相談する場合、前もって銀行には伝えておいたほうがよいでしょう)

売掛金を担保にして融資を受けることも選択肢のひとつです。

売掛金は「時期が来れば入金が約束されているお金」(これを「引当金」と言います)の一種です。売掛金が入金されたら返済すると約束して融資(引当融資)を受けられることがあります。

また融資ではなく、売掛金を買い取ってもらう「ファクタリング」も資金調達の一種です。上記の売掛金融資が不調の場合でも、ファクタリングなら調達できる可能性があります。

なおファクタリングは、手数料が一般の融資と比べて高額です。安易な利用は避けてください。

一度利用すると、そこから抜け出すことが困難です。明確な出口(返済原資)があることを前提に利用することをおすすめします。

国の方針が変わったことで、リスケは今では新規融資も受けられる可能性が高くなっています。

リスケ中でも新規融資を受ける方法は以下のとおりです。

リスケ中の新規融資を受ける方法

・借換

・再建計画の提出

上記の方法で融資が受けられない場合でも方法はありますので、経営改善のために対応策を実践してみてください。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.