財務戦略

2020/06/11

M&Aを検討しているときに確認しておきたいのが「のれん」です。仕組みが複雑なため、いまひとつ理解できていないという経営者の方は多いのではないでしょうか。

M&Aを行う前に、のれん代の償却や計算方法などについても理解しておくのがおすすめです。

ここでは、M&Aにおける「のれん代」について償却方法から計算例まで解説します。

目次

「のれん」とは、企業がもっているノウハウや販売ルート、技術力などの無形固定資産のことです。

こういった資産は、決算書には現れません。シナジー効果を求めてM&Aを実施する場合、このような目には見えない資産がどれだけあるかが非常に重要です。

純資産から買収価格を差し引いた結果、数値がマイナスになった場合は「負ののれん」、マイナスにならない場合は「正ののれん」といいます。M&Aにおいて「のれん」を計上する理由は、買収額を決定するうえで、ブランド力や顧客情報などを考慮する必要があるためです。

「負ののれん」の場合は、割安で買収できるというメリットはありますが、業績が回復しないおそれがあります。負ののれんの会社を買収するときには、デューデリジェンスを慎重に行うようにしましょう。

減価償却とは、時間の経過とともに価値が失われていく資産において、減少分を毎期費用として計上する仕組みのことです。

のれん代の償却については、「日本の会計基準」と「IFRS(世界で用いられている国際財務報告基準)」で会計処理の方法が異なります。日本の会計基準では、「のれん」を20年以内の範囲内で減価償却しますが、IFRSでは減価償却をしません。その代わり、のれんがキャッシュフローの獲得に貢献しているかどうか、厳しい減損テストを毎期行います。

もし、のれんがキャッシュフローの獲得に貢献していないことがわかれば、のれんの価値を大きく減らす減損損失をします。その際に発生する費用のことを減損損失といいます。なお、減損損失は、日本の会計基準においても起こり得ます。

日本の会計基準におけるのれん代償却のメリットをご紹介します。

のれんの価値は、永久に続くわけではありません。例えば、ブランド力は価値が下がりにくいものの、何らかのトラブルや事件をきっかけに価値が大きく下がる場合があります。減価償却することで、のれんの非永続性を反映できるのは大きなメリットです。

また、のれんの価値を減らすときに発生する減損損失も抑えられます。これは、毎期にわたって価値を少しずつ減らすことで、価値の下げ幅を抑えられるためです。

また、IFRSのケースのように、キャッシュフローの獲得に貢献しているかどうかをテストする必要もないため、時間と手間を削減できます。

のれんの償却期間中は、利益が減少します。利益の減少は、金融機関からの融資審査に影響を及ぼすでしょう。

また、のれんの償却期間は、20年以内であれば任意で設定できるため、根拠に乏しい期間を設定してしまうおそれがあります。

続いて、IFRSに基づくことでのれん代を償却しない場合のメリットとデメリットをみていきましょう。

のれん代を償却しないことで、償却期間中の利益圧迫の心配がなくなることがメリットです。実際に、M&Aを活発的に実施している企業は、ほとんどがIFRSに基づいて処理しています。

また、償却が不要なことで会計処理の手間が減ることもメリットです。

キャッシュフローの獲得に貢献していないことがわかり大きく価値を下げた場合、多額の減損損失が発生することがデメリットです。また、自社の無形固定資産と買収先ののれんを区別できないこともデメリットと言えます。

のれんの償却期間は、慎重に決めることが大切です。償却期間20年と15年では、数百万円もの差が生じる可能性があります。償却期間を設定するときは、買収資金の回収機関に合わせることをおすすめします。

また、償却期間は、あとから変更できません。そのことも考慮して考える必要があります。

例えば、買収資金の回収に4年かかる場合は、償却期間も4年に設定しましょう。回収期間よりも償却期間が短いと、赤字になるおそれがあります。

それでは、M&Aにおけるのれん代の計算方法についてみていきましょう。

一般的には企業の事業だけを売却する事業譲渡よりも、株式譲渡のほうがのれん代も高くなることが多いといわれています。

例えば、M&Aの対象となる事業以外が全て不採算事業であれば、株式譲渡より事業譲渡のほうが、のれん代が高くなることがあります。

のれん代の計算方法には、DCF法や時価純資産法など、さまざまな方法があります。

事業譲渡では、下記の計算式を用いることが一般的です。

実質利益(過去2~5年での税引き後利益の平均)×評価倍率(2~5倍)

これで算出したのれん代と譲渡資産時価を足したものが事業譲渡額(企業評価価値)となります。評価倍率は、買い手のニーズや業界の成長率など、さまざまな要素を踏まえて決定します。例えば、競争率が高い飲食業界は1.5~2倍、安定した収益が期待できる調剤薬局は5倍などが妥当です。

それでは、実際にのれん代を計算してみましょう。実質利益が5,000万円、評価倍率が3倍の場合は以下のとおりです。

5,000万円×3

=1億5,000万円

また、のれん代は「純資産-買収価格」でも算出できます。例えば、純資産が3億円、買収価格が2億円の場合は以下のとおりです。

3億円-2億円

=1億円

これが、純資産が3億円、買収価格が4億円になると、

3億円-4億円

=-1億円

のため、「負ののれん」となります。

また、のれんの償却には、原則的に定額法を使用します。この場合の計算式は次のとおりです。

(取得価額-残存価格)÷耐用年数

のれん代が3億円の場合は以下のとおりです。

(3億円-0円)÷20年

=1,500万円

つまり、毎年1,500万円ずつ償却することになります。

それでは、のれん代の償却が決算に与える影響について詳しくみていきましょう。

「結果にコミットする」で注目を集めているライザップの決算書から解説していきます。

2019年3月期の第2四半期から3年前までさかのぼると、17年3月期の売上高は415億円、18年3月期は625億円、19年は1,091億円です。売上高だけを見ると、非常に大きく伸びているように見えます。しかし、営業利益は17年3月期が63億円の黒字、18年3月期は49億円、そこから19年3月期の88億円の赤字へ転落しています。

一見、絶好調に見えるライザップですが、売上高が伸びているのに19年に利益が大きく減少しているのです。その原因が「のれん代の償却」にあると思われます。

ライザップは、多数のM&Aを実施しています。傘下の会社を増やすことで、より安定した経営の実現を目指しているのでしょう。本業とは関係性が低い新聞社やメガソーラー事業なども買収しています。

ライザップは、M&Aで発生した「負ののれん」を営業利益に計上していました。「負ののれん」を営業利益に計上することで、事業で利益が出ていないのに、事業がうまくいっているように見えるのです。ライザップは、この状況に気づかずに経営を続けていました。

そして、2019年3月期で大幅赤字となったのは、外部機関から「負ののれんの営業利益への計上はしないほうがいい」などと言われたためだと思われます。つまり、大幅黒字に見えていた決算は、実質のところ大幅赤字だったということです。

この状況にライザップが気づいていたかどうかは不明ですが、いずれにしても負ののれんを計上することで、利益が出ているように見えてしまうことに注意が必要です。

ほかにも、ソフトバンクの例があります。2018年3月期末ののれん4兆3,026億円は、自己資本の83%にも及びます。これをもし、日本の会計基準で処理していて20年で償却した場合、毎年2,000億円強も営業利益が減少します。また、仮に減損損失が発生すれば、ソフトバンクは非常に大きな打撃を受けることになるでしょう。

企業はあらゆる事象の影響を受けるため、多額ののれんを計上するのは大きなリスクです。

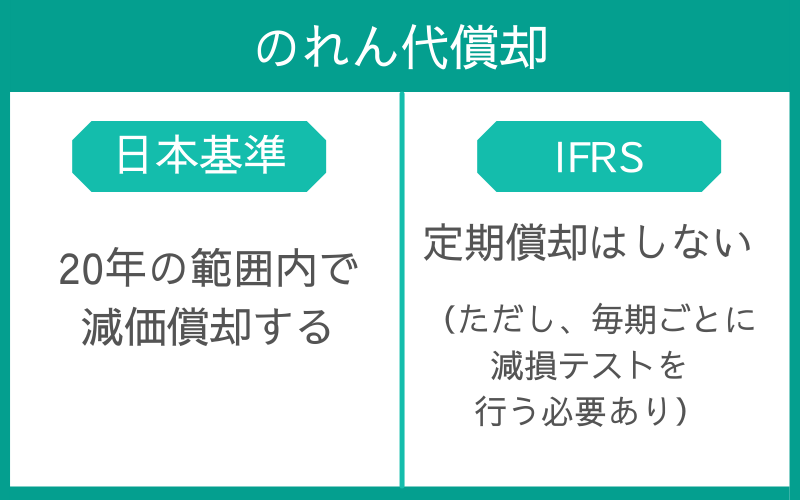

のれん代は、日本の会計基準とIFRSの基準によって償却の方法が異なります。

日本の会計基準

20年の範囲内で減価償却する

IFRSの会計基準

定期償却はしない

(ただし、毎期ごとに減損テストを行う必要あり)

いずれの場合も、のれんの価値が大きく落ちたときは減損損失が発生します。そうなれば、一気に赤字に転落するケースもあるため、のれんを計上するときは注意が必要です。

M&Aを検討している方は、のれんの償却や計算方法などについて専門家に相談することをおすすめします。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2022/02/06

2021/02/28

2021/03/15

2020/12/21

2021/06/24

2020/01/12

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.