M&A

2020/04/22

企業価値評価とは、その名のとおり企業の価値を評価することです。価値は収益や事業の安定性だけで決まると思っている方が多いのではないでしょうか。企業価値の評価方法は複雑で、収益や事業の状況だけで決まるわけではありません。企業価値の評価次第でM&Aの売却額、買収額が決まるため、経営者としても評価方法について覚えておく必要があります。

ここでは、企業価値の評価方法や企業評価を高める方法、M&Aとの関係について詳しく解説します。

目次

企業価値評価(バリュエーション)とは、企業の価値を評価する行為のことです。企業価値は「エンタープライズ・バリュー」とも呼ばれ、会社の価格を意味します。会社の価格を知るべきケースと言えば、M&Aを実行するときや、経営目標を決めるために現在の価値を知っておきたいときなどが挙げられます。

M&Aでは、売り手企業の譲渡価格を決める重要な要素となるため、経営者としても企業価値の評価方法を覚えておくことが大切です。

企業価値がわからなければ、譲渡価格を決められず、買い手も価値と価格が見合っているか判断できません。買い手と売り手の双方が企業価値評価について知っておく必要があるのです。

もし、企業価値が適切に評価されていなければ、買い手の信用を失うでしょう。また、買い手としては適切に評価されていないことに気づくために、企業価値評価の方法を覚えておきたいところです。

実際の価値よりも高い価格で譲受すると、買手企業は損害を受け、結果としてM&Aが失敗に終わる可能性さえあります。

時価評価は企業価値評価における資産価値の評価方法の1つです。企業価値評価と時価評価には、次のように明確な違いがあります。

企業価値評価・・・会社の価値を評価する

時価評価・・・会社の資産価値を評価する

時価評価では、資産の取得にかかった費用(簿価)ではなく、時価で資産を評価します。時価とは、現在の市場における価値のことです。

例えば、2,000万円で購入した物件は、土地価格の高騰や建物の劣化などの影響を受けるため、現在も2,000万円の価値があるわけではありません。

仮に、取得にかかった金額で評価してしまうと、M&Aにおいて買い手か売り手のどちらかが損をします。時価評価であれば、このようなトラブルを未然に防げるとともに、会社の将来性やキャッシュフローまで加味できるのです。

企業価値評価の方法は次の3つに分類されます。

コストアプローチとは、純資産を基準として企業価値を評価する方法です。純資産を基準とした企業価値評価には、次の2つがあります。

時価純資産価額法は、帳簿に記載されている全ての資産と負債を時価で評価し、純資産の金額を算出する方法です。特許技術や従業員などの無形資産も評価に加えられるため、より純粋な企業価値評価に繋がります。

修正簿価純資産法とは、次の条件を満たした項目のみを時価で再計算して評価する方法です。

・含み損益が大きい

・時価を算出しやすい

上記、2つの条件を満たしやすいものは、土地や建物、有価証券などです。

インカムアプローチとは、収益の将来性やキャッシュフローに加え、リスクを考慮して算出する評価方法です。

リスクを考慮するときは、収益の将来性やキャッシュフローによって算出した価値を割り引きます。そのため、多くのリスクを抱える会社は、収益やキャッシュフローに問題がなくても、企業価値が低く算出されます。

インカムアプローチの種類は次の2つです。

DCF法は、現在のキャッシュフローや将来に見込まれる収益(フリーキャッシュフロー)、将来のリスクなどを踏まえて営業利益を算出し、それを資本コストで割ることで企業価値を算出する方法です。現在だけではなく将来的な価値まで加味されるため、より実質的な価値を算出できます。

ただし、将来の予測方法に明確なルールがないため、評価する人物によって多少の誤差が生じます。

収益還元法とは、市場金利や長期国債利回りなどのリスクを考慮して企業価値を評価する方法です。平均収益を資本還元率で割って算出します。平均収益を計算に用いるため、収益が急速に拡大するケースでは正確性が低下するでしょう。

マーケットアプローチとは、類似する企業や業界を基準として企業価値を評価する方法です。評価の対象となる企業の決算書などの数値に係数をかけて算出します。評価方法に株価が含まれるため、より本質的な数値を算出できることが特徴です。

マーケットアプローチには、類似業種比較法と類似業種比較法があります。それぞれの特徴は次のとおりです。

類似企業比較法・・・類似した企業の時価総額から係数を算出する

類似業種比較法・・・財務当局が指定する係数やロジックを利用する

類似企業比較法は、算出の根拠に乏しいうえに、係数によって価値が大きく変動するため、手早く価値を算出したい場合に使用します。類似業種比較法は、相続時の株式評価のみに適した方法です。

それでは、中小企業のM&Aでは、どの企業価値評価方法を用いるのか詳しくみていきましょう。

中小企業のM&Aでは、譲渡後の企業成長も重要な要素であるため、DCF法を用いることが一般的です。

現在の収益性や資産価値だけで企業価値を算出すると、実際よりも低く算出される恐れがあります。DCF法であれば、将来の成長予測やリスクを加味できるため、より正確性が高い企業価値を算出できるのです。

一方、経営基盤がぜい弱な中小企業の場合、将来の成長性を事業計画の数値に委ねられます。買手企業からすれば、事業計画の実現の可能性が低い場合は、高い買い物となるケースもあるので注意が必要です。

M&Aにおいては、DCF法での企業価値評価だけではなく時価純資産法による評価やのれん代の算定も行います。DCF法は、将来の収益を加味できる反面、不確実性を伴います。また、依頼先によって算出結果が変わることにも注意が必要です。

そのため、時価純資産法による評価とのれん代の算定も含めて、企業価値を算出することが大切です。企業価値評価の方法はケースバイケースで決める必要があるため、適切に企業価値を算出できる専門家のサポートを受けましょう。

中小企業において実際に行われている企業価値の算定方法は、

時価純資産+実質営業利益の〇年分

という方法です。

実質営業利益の〇年分には、業種や業態などにより年数は変わります。

全ての業種を平均した場合、現在は3年程度が一般的ではなしでしょうか。

これはあくまでも参考価格ですので、本質的に言えば、上記の企業価値算定による価格+αが実際の企業価値となります。

この+αというのが、買手企業から見た売手企業とのシナジー効果による将来的な利益や、人材や特許、エリアの優位性など、それぞれの企業によりその+αは違ってきます。

赤字会社と言えば、企業価値がゼロになるイメージを持つ方が多いのではないでしょうか。実は、赤字会社でも価値がつく場合があるのです。赤字会社の企業価値評価の方法について詳しくみていきましょう。

まずは、損益計算書で収益性を確認しましょう。売上総利益や営業利益、経常利益などを細かくチェックして、収益性を見極めることが大切です。利益率が高いが売上が低い、売上が高いが利益率が低いなど、赤字の要因が見えてくるでしょう。

M&Aによってシナジー効果が生まれ、自社の売上が大幅に上がるケースでは、利益が少ないからといって収益性が低いとは言い切れません。利益が少ないから企業価値が低いと思い込まないことが重要です。

また、中小企業の場合、経営者の個人的な経費や本業には関係のない経費、節税による赤字という場合もあります。そのため本業のみの経費を計上した場合の損益の数値を把握する必要があります。

企業価値の算定には、損益計算書に現れない項目も含める必要があります。例えば、店舗立地や工場設備、ドライバー数、ブランド力、資格保持者などは、企業価値に大きく影響を及ぼします。損益計算書に現れない事業性を正当に評価できれば、高く売却することも可能です。

そもそも、赤字会社を買収するメリットはあるのか疑問に感じる方は多いのではないでしょうか。赤字会社を買収すると、シナジー効果によって自社の収益性や安定性が上がる可能性があります。赤字会社を買収するメリットについて詳しくは、こちらの記事をご覧ください。

それでは、企業価値評価の向上には、どのようなポイントを押さえる必要があるのか詳しくみていきましょう。

まずは、賃借対照表や損益計算書、キャッシュフロー計算書などの決算書の数値を確認しましょう。利益率が高いうえにキャッシュフローに問題がなく、負債も少ない企業は価値が高まります。

営業利益を上げるには、コストの削減や販売手法の見直し、ノウハウの共有など、さまざまな観点から社内の状況を見直す必要があります。すぐに利益を上げようとしても、そう簡単には上がりません。まずはコストを削減することから始めましょう。

コストを削減すれば、売上が上がっていなくても利益が上がります。

賃借対照表の財務リストラを実行すれば、節税効果を得られます。次のように対策しましょう。

帳簿価格よりも低価格で資産を売却したときに、売却損として損金に計上できます。例えば、土地の価値が購入時よりも下がっているケースで、帳簿価格よりも低価格で土地を売却すれば、売却損に計上できるのです。

資産の取得価額に対して時価が低い場合は、差額を評価損として損金に計上できます。社用車や機械、建物、土地など、あらゆる資産は時間の経過とともに価値が下がりやすいため、チェックしてみてはいかがでしょうか。

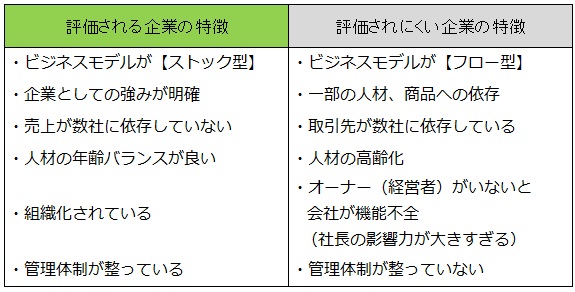

会社売却をする際に、【売却しやすい会社】【売却しにくい会社】が存在します。

このように売却しやすい会社となるために、

1.企業としての強みが明確

2.売上が数社に依存していない

3.人材の年齢バランスが良い

4.組織化されている

5.管理体制が整っている

この5つの項目を意識し、売却前に準備ができていることで、決算書以外のプラスαが企業価値の評価に加算されます。

売却前の準備は企業価値を上げるために、必要不可欠な作業であり、是非取り組みしてみては如何でしょうか。

企業価値は、M&Aの譲渡価格に直結します。ただし、決算書の数値だけではなく、保有資産や従業員、有資格者、設備など、さまざまな影響を受けます。企業価値評価の方法はケースバイケースで選ぶことが大切です。信頼できるM&Aアドバイザーに評価を依頼すれば、買い手と売り手の双方が納得できる形で企業価値を算出できるでしょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2019/09/25

2018/08/19

2018/06/04

2018/08/05

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.