経営改善

2019/11/27

赤字企業からの脱却で一番重要なことは経営者の決断力です。

まずは大前提として、経営者は現状を冷静に分析し、今の経営課題が自身で解決できるのか、それとも限界があるのかを見極める必要があります。

自身での解決に限界を感じているのであれば、第三者へ相談することをおすすめします。

どうすべきか決断することこそが、経営者として最も大切な仕事です。

特に赤字の企業であれば、キャッシュフローが不安定な状況であるため、早めの相談や決断が不可欠です。

それでは実際の赤字の理由や赤字からの脱却の方法について具体的にお伝えします。

目次

そもそも赤字を意味する赤字決算とは、収入よりも支出の方が多く、収益がマイナスな状態のことです。

利益には営業利益や経常利益など、さまざまな種類があるため、赤字もその種類に応じて営業赤字、赤字経営といったように呼ばれます。

赤字会社と言っても、実は潰れず残り続ける会社は珍しくありません。

しかし、多額の借金で債務超過になり、業績不振で経営活動が存続できない状態になるとに倒産を選択せざるを得ません。

主に弁済のための資金や事業活動を続けるための資金の調達ができない、不足しているという理由から倒産に至るケースが多いです。

ただ、会計上赤字でも、一定の資金の流れが確保されていれば潰れません。

特に非資金費用科目(減価償却費など実際には資金の支出が発生しない費用)の計上が多いと、会計上は損失のほうが大きくても、現金収支は黒字のケースも少なくないです。

他にも社長個人が会社に出資、もしくは、財務基盤がしっかりしており、単年での赤字程度なら倒産することはありません。

また、法人税の節税効果を目的にあえて赤字状態になる会社もあります。

税務上の赤字を意味する欠損金は、発生した年から9年間は繰り越しができ、同時にその年の利益との相殺が可能です。

利益を繰越欠損金により相殺すれば、使い切るまで法人税は発生しないメリットがあります。

しかし、繰越期限や控除額に制限があります。また、買収・合併の実施では使用制限がかかるといったデメリットがあります。

逆に会計上は黒字会社でも倒産するケースを「黒字倒産」と呼びます。赤字経営でなくても、倒産することがあるのです。

主に弁財などに求められる資金を得ることが困難で、事業が存続できなくなってしまう状態です。

例えば、仕入れや受けるサービスは現金払いで、商品の売上を手形で決済した場合、売上げが伸びれば自社への資金流出は大きくなります。そうなれば、手元の資金は枯渇し、事実上の赤字になってしまうのです。

会社のお金の収支バランスは、資金繰り表をつくり可視化できる状態にすると資金繰りの管理がしやすくなります。

会計上は黒字だと資金の不足に気付かず、対応が遅れて倒産に至ってしまう可能性があるでしょう。

そこで、項目を収入(現金売上や売掛金回収など)と支出(仕入代金や買掛金支払い、人件費など)に分けて表にすると、どこが赤字なのか分かりやすくなり、早い段階で適切な対策が取れるようになります。

各項目の数字をただ表にまとめても分かりにくいので、経常や設備、財務など収支の内訳を分かりやすく記載することも大事です。

作成後は各部署で情報共有を行い、常に資金繰り管理を意識するように心掛けましょう。

資金繰り表を作成するメリットは、数カ月先の手元資金の状況が目に見えて理解できる点です。

早期に資金が足りないとわかれば、銀行融資など様々な対策を取ることができます。

黒字倒産する企業の特徴として、金融機関との取引が上手に行えていないケースが目立ちます。

無借金経営もすばらしいことですが、業績が厳しくなってから金融機関へ融資依頼をしても、金融機関が融資をしてくれない場合があります。融資実績がない場合や過去の業績は良くても現在の経営状況が悪い場合は、無借金であっても融資を受けられないことがあるのです。

この点は注意が必要です。

同じ分野で事業をしているにもかかわらず、ある会社は収益を上げ、ある会社は一向に儲からないというケースはよくあります。

こうなると、「事業分野を取り巻く市場環境が儲からない原因」とは言えず、問題は他にあると考えざるを得ません。

大きな会社にしろ、中小企業にしろ、赤字経営が続くのには共通する要素があるのがあります。

このいくつかの共通する要素をしっかりと把握することが、黒字転換への大きなカギを握ります。

そこで、どのような共通する要素があるのかを知ることが、まず何よりも大事になのです。

まずは赤字から脱却できない大きな原因には、以下の3つがあります。

1. 経営者としての資質

2. 事業構造(ビジネスモデル)の問題

3. 従業員の問題

それぞれ見ていきましょう。

経営者が数字に弱いのは大きな問題です。

経営者が数字にまったく無頓着だったりすると、間違いなく会社は儲かっていないでしょう。

あるいは、多少の利益は出ていても、十分に利益を上げているとは言いがたい状態になっているはずです。

大企業も中小企業も、貸借対照表や損益計算書において、細かな数字を把握するのは財務担当者に任せられることが多いです。しかし、経営者がこうした決算書類の見方が分からないというのは大いに問題があります。

特に中小企業の場合はその影響は非常に大きいと言えます。

数字が読み取れない経営者による会社の運営によって、赤字が膨らむというケースはよくあることです。

いずれにせよ、経営者の資質によって会社の業績が悪化しているのであれば、トップの速やかな交代が不可欠です。しかし、個人企業や中小企業の場合は、親族や家族によるオーナー経営が多いので、安易に経営者の交代というわけにもいかず、ズルズルと悪化の一途を辿ることになります。

そもそも黒字を生み出すための事業構造ができていないと、いくら数字を読み取ってもどうにもなりません。

中小企業においては多くが薄利多売であることや、下請け中心の仕事をされている企業が非常に多いです。

そのため、元請企業の影響を受け、受注や獲得単価が不安定になり、根本的に黒字になりにくい構造で仕事をせざるを得ない状況となっていることも多いのです。

とはいえ、この構造上の問題にメスを入れるのはなかなか難しく、だからこそ常にバランスシートと呼ばれる貸借対照表に目を配り、キャッシュフローに気を付ける経営者でなければ、あっという間に倒産ということも考えられます。

経営者によるキャッシュフローや業績状態の把握は十分だとしても、それだけで会社は運営していけるものではありません。

従業員が継続して働いてくれないと、経営者だけでできることもまた、限界があるからです。

黒字を増やすべく、できるだけ経費削減に努めようと思っても、従業員にその気がなく、「会社のものだから」と備品を無駄に使うなど、経費を押さえようという努力しない限り、支出を減らして収益を増やすということは不可能です。

経営者の意識は優れているのに下に続く従業員の意識が低いと、やはり黒字転換は厳しいと言えます。

赤字経営で問題となる収益が上がらない理由を3点挙げましたが、どこに原因があるかを知れば対策がとれます。

効果的な対策をとることができれば、時間はかかるものの少しずつ経営状況は改善していくでしょう。

ここでは、赤字経営から脱却するためにすべきことを紹介します。

まず必要なことは、自社の状況を分析することです。

・取引先で赤字の取引はないか?

・無駄な経費はないか?

・金融機関からの借入金を有効に活用できているか?

・無駄な投資は行っていないか?

とにもかくにも赤字からの脱却の第一歩は現状分析です。

しかし、原因が分かったとしても、それだけで赤字からの脱却ができるわけではありません。

多くの中小企業経営者が陥りやすい問題のが、分析して原因が分かったので改善できると勘違いすることです。

今までにも、多くの書籍やセミナーなどで経営に関する知識を得ただけで満足している経営者を見てきました。

そういった中で、経費削減などテクニカルにできることは実践されている経営者も非常に多いですが、根本的な課題解決ができていないため、実際には経営が改善されていないことがあります。

分析をしただけで満足しないよう、次の手を考えるようにしましょう。

自社の状況を分析し、赤字の原因が分かったら、今後どうすれば赤字から脱却できるのかを考えます。そのとき、中長期計画を立てるのがおすすめです。

原因をつぶすために闇雲に動いたのでは、根本的な改善にならない場合があります。

また、赤字経営からの脱却をするには、従業員の協力も不可欠です。中長期計画を立て、それを従業員に共有し、自社は今後どのような方向性で行くのかを浸透させることが重要です。

赤字経営から脱却するためには、黒字化させるための利益を得られるようにしなければなりません。

利益を追求するには、まずコストを減らすことがポイントです。

業務の中で削っても問題ないコストはカットしましょう。

従業員の給料を減らす考えも出ると思います。しかし、まずは役員報酬や賞与を減額し、最終手段に給与や退職金のカットをする流れが合理的で、従業員からの反感を受けにくいでしょう。

必要に応じてリストラといった人材の整理も必要となります。

コスト削減で資金に余裕が出たり、融資が受けられたりしたら、新商品や新サービスの開発・提供など利益を増やす施策を講じていきます。

まずは必要な経費、無駄な経費を仕分けして、無駄な経費に関しては徹底的に削減しましょう。

赤字が継続している企業の経営者は、「経営者自身ができる限界に気づき、第三者へ任せる勇気を持つ」ことが赤字脱却につながります。

赤字から抜け出すには、経営に関する専門的な知識ができる相手への相談がおすすめです。

赤字脱却に最適な相談先は以下となります。

・商工会議所

・税理士

・経営コンサルタント

赤字が解消しない、脱却するための改善策が思い浮かばないときは、専門家への相談が早期解決につながります。

もちろん、第三者に任せるというのは、必ずコンサルタントなど専門家へ依頼してくださいということではありません。従業員の中で信頼できる方でもいいですし、顧問税理士や取引先の銀行も相談先の一つの選択肢となりえます。

赤字改善のためにも、まずは自身の限界を知り、第三者に依頼する、第三者を頼ることが、現在の状況を変える大きな一歩となるはずです。

特に最も重要な粗利の改善に関しては、専門のコンサルタントへ依頼し、事業計画の作成から実行支援までスピード感をもって経営改善をしていくことが最も効率的と言えます。

赤字のカバーを目的とした融資だと銀行は借入に消極的な部分があり、基本的に通りません。

しかし、売上を増やすための運転資金調達や設備投資、黒字経営ならキャッシュフローの不足を理由に融資を検討してくれる可能性があります。

ただ、銀行はリスクを背負うので、これ以上経営状況が黒字化に向かい返済が滞るリスクがないと信用を得られる状態でなければなりません。

前提条件としては会社経営において最悪な期間は過ぎ、今後業績の回復の見通しがあったり、単価の回復で売上が上がる可能性があったり、赤字でも発注量自体は増えているなどがあります。

この場合の融資交渉のポイントは、資金繰り表と事業計画書です。

また、営業活動や金融活動に直接関係ない特別損失計上を行っておくと、営業利益と経常利益の金額が改善され、決算書の評価がプラスとなり、融資交渉が有利になる可能性があります。

ただし、貸倒損失など勘定項目によっては税務調査のリスクが高まるので注意です。

赤字経営から脱却するためには、リストラクチャリングする方法もあります。

リストラクチャリングとは、不採算事業再構築のことです。略してリストラと言われ、人員整理の意味で多く使われていますが、実際は会社や事業の再構築という広い意味合いがあります。

経営体制の改革や財務構造の改革などをして、赤字の脱却を目指します。その一環として人員整理や業務のアウトソーシング化をしたり、M&Aをしたりすることもあります。

赤字状態から完全に抜け出すためには、自力再建かM&Aによる抜本的な改善も重要となってきます。

M&Aは株式譲渡や事業譲渡により、会社または事業を他の会社に売却する手法です。

主に企業拡大を目的とした吸収合併や後継者問題を解消するための事業承継などを理由に活用されています。

M&Aで売り手となる企業の中には赤字会社も多く、買収後に経営再建が行われ、黒字会社へと返り咲くケースは多いです。

たとえ買収される会社が赤字であっても、持つ事業や技術・ノウハウなどがあれば、新規事業や拡大を狙う買い手企業にとって魅力的に感じます。

また、一から経営資源を投げ入れる必要がなく、事業立ち上げの時間・労力を省略できるといったシナジー効果に期待でき、赤字でも買い取ってくれる可能性があります。

M&Aを成功させるなら、会社売却のコンサルタントや仲介会社への相談がおすすめです。

経営者の最も重要な仕事の1つが決断です。

現状を冷静に分析し、今の経営課題が自身で解決できるのか、自身での解決には限界があるのかを見極める必要があります。

赤字経営で問題となる収益が上がらない理由は、以下のとおりです。

収益が上がらない理由

1.経営者としての資質

2.事業構造の問題

3.従業員の問題

自身での解決に限界を感じているのであれば、第三者へ相談することをおすすめします。

それも経営者としての決断です。

特に赤字の企業であれば、キャッシュフローが不安定な状況であるため、早めの相談、決断が不可欠です。

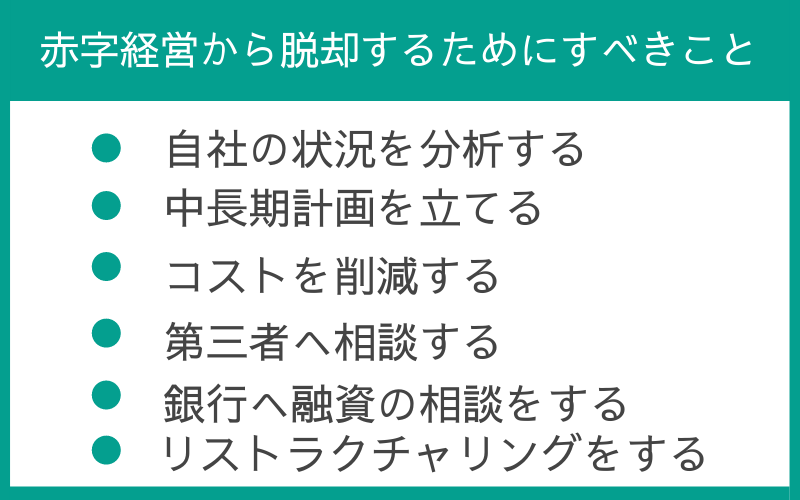

赤字経営から脱却するためにすべきことは、以下のとおりです。

赤字経営から脱却するためにすべきこと

1.自社の状況を分析する

2.中長期計画を立てる

3.コストを削減する

4.第三者へ相談する

5.銀行へ融資の相談をする

6. リストラクチャリングをする

赤字からの脱却で一番必要なものは経営者の決断であり、今後の会社の先行きも経営者の判断・決断1つで変わるということは頭に入れておきましょう。

より抜本的な経営改善を目指すならM&Aも有効的な方法です。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/02/12

2021/06/21

2021/06/22

2020/12/20

2020/08/10

2020/06/01

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.