経営改善

2021/02/12

事業計画書は成長戦略の指標を示していくものや事業改善の指標を示していくものなど、その目的に応じて重要視するポイントが変わってきます。

また、作成した目的に応じてチェックする人も変わります。

今回は、経営改善計画書の作成のポイントと銀行員がチェックするポイントについてお伝えします。

そもそも事業計画とはどういったものなのか?

どういった目的で作成されるのか?

その辺りから見ていきましょう。

事業計画は、企業が中長期の業績目標を達成するために設定する財務上の目標数値を基礎にした経営計画を構成するものです。

ここでは経営改善計画書の作成において銀行員がチェックするポイントを記載していきたいと思います。

事業計画を作成する目的は、将来の経営計画・利益計画を達成するために、実際の財務諸表を基礎にして数値目標を営業部門や生産部門と連携しながら、全社的に積み上げて作成していきます。

これにより経営者だけでなく、社内の経営企画・財務や営業部門、ひいては製造部門に全社的な経営目標である財務数値と実際のアクションプランとリンクさせて、全社的なモチベーションアップと目標達成への動機づけになります。

株主の視点では、経営会議等で承認された事業計画に対して経営陣がコミットし、実際に目標売上高やEBITDAが達成されることにより、企業価値の向上に資するようにすることも事業計画の作成の目的になります。

今回は事業計画作成の目的を大きく3つに分けて解説します。

経営戦略上、企業が将来成長するために、社内社外を問わず、どのような絵図を描いているかを示して行く必要があります。

実際に売上高や利益という財務数値に落とし込み、外部のステークホルダー(銀行や出資者など)に説明できるように事業計画を作成する必要があるのです。

小規模の企業でも業績と過去に作成した事業計画の乖離はあるか、というのを検証するのはよくあることです。

実際に上場企業の中期経営計画を見ると3-5年の経営計画=事業計画を株主などのステークホルダーに共有し、売上高・EBITDAなどの重要な財務指標の目標数値を示し、目標数値達成のまたのアクションプランが盛り込まれ、経営戦略上の指標として事業計画が効果的に使用されてるのです。

銀行から融資を受けることは、設備資金・運転資金の確保において最重要です。

融資を受ける目的で事業計画を作成する際は企業が安定的に利益を計上していること、借入金の返済に堪えうるキャッシュフローを有していることが最重要になります。

事業計画において説得力のある売上計画と利益計画、およびそれらに基づくキャッシュフローの予想数値が作成されており、必要な指標(債務償還年数・有利子負債とEBITDAの比率等)が計算されていれば、銀行側としても融資の際に判断しやすくなります。

経営改善計画を目的とする場合は、企業の経営成績や財政状態が危機的な状態から、中長期的に業績改善し収益性を回復させることが第一義的な目標になりますので、まずは事業改善を元に損益計算書が現実性の高い計画(売上・利益)が作成されていることが前提になります。

特に経営改善が必要な会社は目先のリストラやコストカットが必須なことが多いので、そのようなリストラ計画が事業計画に反映されているかどうかも重要な判断基準になります。

経営改善計画書を作成する手順は

このような手順で進めて行きます。

まずは、最も時間を割き、計画策定の根幹となるべく現状分析から解説していきます。

経営改善計画作成の第一歩は現状分析です。

現在の経営状況や窮境原因(経営状況が悪化した要因)について過去の決算書から数値的に分析していきます。

その後、数値悪化の要因が外部環境によるものなのか、内部の問題なのかなど、原因を見つけ、改善策を経営改善計画書に落とし込んでいくことになります。

それでは具体的な現状分析について見ていきましょう。

現状分析において重要なのは、事業計画で提示している売上高及び利益が、過去の財務数値に比して達成可能かどうかです。

これを把握するためにも、最低でも過去3期分の決算書を用いて分析をします。

できれば5年程度の分析が望ましです。

具体的な分析方法する経営指標を見ていきましょう。

事業計画書で利用する経営指標はいくつかありますが、損益計算書関連ですと、売上総利益率・営業利益率・経常利益率・当期純利益率・EBITDAマージン・売上高年成長率が重要な指標になります。

貸借対照表やキャッシュフロー関連ですと、売上債権回転日数・仕入債務回転日数・棚卸資産回転日数・債務消化年数・DSCR(デットサービスカバレッジレシオ)、インタレストカバレッジレシオ・フリーキャッシュフロー、有利子負債とEBITDAの比率等の指標が重要になります。

貸借対照表項目やキャッシュフロー項目の指標は資金繰りや財務安全性を判断する際に重要な指標になるので銀行も確実にチェックしていく数値になります。

このような経営指標が、同業他社と比べて高いのか、低いのか、金融機関はチェックします。

特に、利益率が極端に低い、売掛金の回収期間や買掛金の支払期間が同業と比べて大きく異なるなどはチェックされます。

>>マーケティングの視点による分析/事業計画作成時に利用する外部環境の分析方法とは

現状分析の次は具体的な作成作業になります。

経営改善計画書を作成するにあたり重要な項目について解説をしていきます。

売上計画は、事業計画の最も重要かつ基礎になる部分です。

特に売上債権やコスト計画、人員計画も達成したい売上高の水準に引っ張られていく傾向がありますので、実現の蓋然性が高い売上計画は、経営者のみならず、当該事業計画を承認する経営会議や、株主等にとっても注目度が高いものです。

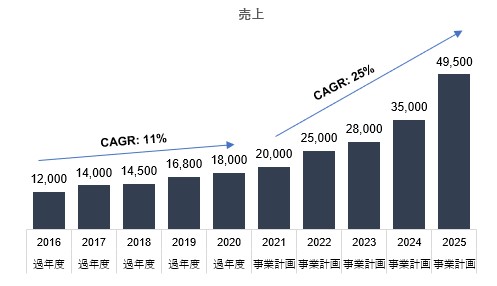

売上は原則として製造業であれば、販売単価×販売数量で計算されますので、販売単価や販売数量、市場シェアなど自社の経営上重要なバリュードライバーを認識し売上計画を作成することが肝要です。(下図参照。年平均成長率(CAGR)が過去5年と比較して大きすぎないか等)

経営改善計画書においての返済計画は、銀行に対する借入金の返済計画を指しますが、事業で得た収益を基礎にフリーキャッシュフローを計算し返済原資が十分かどうかを検証できるようにするのが重要です。

特にリスケジュールを依頼している状況ですので、今後、どのタイミングで返済が通常通りに戻せるのか、その返済原資をどういった形で捻出するのかがポイントになります。

他にも現金残高が急減する等事業に支障をきたすような計画になっていないか等、損益計算書項目のみならず貸借対照表項目においても無理のない返済計画になるように留意する必要があります。

貸借対照表項目で重要な分析項目としては、債務償還年数/債務超過解消年数/元金返済額がありますのでキャッシュフローの分析・推定と併せて行う必要があります。

金融機関としては、概ね債務償還年数は10年以内、債務超過解消年数は5年が目安となっています。

無理にこの数値に合わせる必要はありませんが、意識をして返済計画の作成を行ってみてください。

人員計画は事業計画を達成するのに必要な人員の計画であり、製造や営業含めて人員数をシミュレーションします。ここで大事なのは、経営改善計画で利益を出すもしくは経費を削減することに注力する余り、無理な人員計画になっていないかという点です。

売上計画と齟齬のない人員計画を作成する必要があります。

また、無理な人員削減(リストラ)は、会社経営に悪影響を及ぼす可能性もありますので、人員計画は慎重に決める必要があります。

売上計画で売上増加を見込んで計画を立てる場合も人員数があまり増えない/減らないという計画では実現性が疑われ銀行等から指摘が入る可能性がありますので、人員計画も工場の操業度等を勘案しながら作成する必要があります。

事業計画は3-5年の将来において実際の業績との比較対象になり、事業計画を達成できているかどうかは厳しくモニタリングされ、実際に超過達成できれば役員を始めとした経営陣はボーナスを受け取れることができ、目標未達であれば、糾弾されるだけなく説明責任が伴います。

そのため、事業計画は達成の蓋然性が高くなるように保守的に作成することが重要です。

事業計画において、借入金のリスケジュールを織り込むことは経営改善の状況にある企業にとっては重要になります。リスケジュールの状況から脱却し、企業が健全な経営のライフサイクルに入るタイミングを明示することが重要になります。

経営改善計画を作成する目的はリスケジュールを金融機関に認めてもらう際に作成されます。

よって、経営改善計画を作成する場合に金融機関はいつまでリスケジュールを行い、いつから返済がスタートされるのかはチェックされます。

よって、無理のない範囲でリスケジュールから脱却できる時期を明確に示していく必要があります。

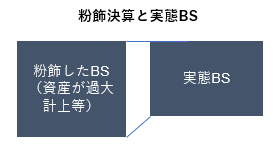

最後に最も気をもむ点ですが、これまでに粉飾を行っていた企業として、粉飾決算を開示するのかどうかというのがあります。

これまでの経緯からすれば金融機関側も多かれ少なかれの粉飾があるのは知っているはずですので、結論からすれば、粉飾を開示のタイミングですので、隠さずに開示していく必要があります。

経営改善の状況にある企業で過去に粉飾決算をしている企業の場合は、粉飾決算をしていない場合の実態BSを作成することで企業の財政状態を実際に検証することが求められます。実態BSの作成においては公認会計士や税理士の補助が必要です。

当該実態BSを事細かに作成し全てを開示する必要があるのかは、銀行との関係性や案件次第というところもあります。

冷静に判断する必要があるので、しっかりと専門家の意見を聞きながら対応する必要があります。

経営改善計画の骨子が完成したら次は金融機関がどのようなポイントをチェックするのかという視点から、再度、経営改善計画書の修正を行っていきます。

ここでは、大きく2つのフェーズ(計画提出時と計画提出後のモニタリング時)について解説していきます。

計画提出時は、具体的にどのように経営を改善していくのか?

金融機関としては、計画自体の蓋然性(達成見込み)を詳しくチェックしていきます。

それでは金融機関がチェックするポイント毎に詳しく見ていきましょう。

銀行からすれば、経営改善計画書が提出された際に、本当に計画通りに進捗するのか?

この点が一番気になるところです。

やみくもに売上高を伸ばしていく計画や現実可能性が低い計画などを作成しても銀行からの信頼は得られないでしょう。

そういった観点から専門家に依頼して作成した事業計画であれば、他の者による事業計画のレビューがなされていると考えられる信頼性は増します。

専門家の中でも金融機関との実績がある専門家などは、より信頼性が高まる傾向にあります。

社内もしくは社外に顧問税理士や公認会計士がいる場合は彼らにレビューをお願いし財務の観点から整合性や事業計画の妥当性を検証してもらうことで銀行に対しても説明可能性が高い事業計画を提示可能になります。

売上計画に関しては、経営者が楽観的な予想で作成したと思われないように、しっかりとエビデンス<証拠資料>を求められる傾向にあります。

具体的には、来期の売上の根拠となる取引先との契約書、建設業であれば、工事台帳の提出などは金融機関としてはチェックしておきたいポイントです。

売上に関してエビデンスがない場合は、過去に実績から導き出された売上高を保守的に計上していく必要があります。

実務上は毎期の予算作成時の目標値と同様に、かつ管理会計と財務会計の整合性を持たせるように、財務会計数値と齟齬のないように作成する必要があります。

リスケジュールにより資金繰りを改善することで経営改善の実行が可能になります。

経営改善が必要な企業は、リスケジュールを実行することにより既存の借入金の返済に猶予を持たせることで資金繰りに余裕を持たせ、企業として倒産しないように配慮することが求められます。

一方、リスケジュールをしたとしても資金繰りが本当に改善されるのか?

この点は金融機関がチェックしておきたいポイントです。

その意味においても経営改善計画書と併せて資金繰り表の提出は必須です。

また、リスケジュールを行うことで具体的にどの程度、手元現預金が増え、リスケジュール期間中に経営改善に取り組めるのか?

この辺りの具体的なアクションプランなども金融機関からチェックされますので、現実可能な計画をより具体的に説明できるように準備しておきましょう。

経費削減計画は損益計算書に関する経営改善計画の一部を構成する者でありますが、実際に資金繰りの改善等、企業の経営状態を危機的状態から脱出するには借入金の返済や経費支払いによりキャッシュアウトが継続していることが多いので、このような“出血”を止めて応急措置をするためにも、経費などのコスト削減計画を提示することで融資先の銀行にも納得してもらうようにすることが多いです。

金融機関としてはリスケジュールを実施するので、経営者(企業としても)も無駄な経費利用は控えて欲しいと考えるものです。

そのような資金があるのであれば、当然に返済に充てて欲しいと考えるからです。

無理な経費削減は必要ありませんが、経営改善計画を作成するに辺りこれまでの経費を見直し、無駄と判断できる経費は削減するようにしましょう。

次に経営改善計画を作成した後のモニタリングについて金融機関がどのような点をチェックするのか見ていきましょう。

計画提出後ですので、金融機関としては、提出された計画がどのように推移しているのか?

この点を注意してチェックします。

計画と実績に大きな誤差がないか?

誤差があればその原因は何なのか?

この辺りについてどういった対応が必要なのか詳しく見ていきましょう。

経営改善計画のさなかにある企業に関しても事業計画を将来3-5年分について作成しますが、実際に将来の各期間において決算を行った後に修正事業計画を作成し提出することが求められます。

当初作成した経営改善計画から変更点や乖離がある場合は来期の計画を修正する必要があるからです。重要なのは、前期の業績から今期どのような改善を行い、具体的にどのような着地となるのか?

金融機関としては、その辺りが気になるポイントです。

こちらも安易な修正計画を作成するのではなく、保守的にみて達成可能な計画作成を行いましょう。

当初作成した経営改善計画から毎期下方修正した計画書を提出していては金融機関からの信頼を得ることは難しいです。

最低ラインとして80%以上の達成が求められます。

事業計画を提出した後は、当該事業計画が実行され、実績とどの程度乖離しているかどうかのモニタリングを行うことになります。業績は取締役会などの社内の意思決定機関において四半期ごとにレビューを行い、定期的に情報開示を行います。

また、毎月試算表の提出なども行うことで金融機関からの信頼を得られますので、定期報告以外にも毎月の試算表の提出は行うようにしましょう。

実際に作成した事業計画に関して修正が必要な場合は、将来の各期間の決算が締まった後に実績財務数値に置き換えてエクセルのモデルを更新することが必要です。

プレゼンテーション資料においても当初の計画と実績の進捗状況をビジュアルに分かりやすく表示するためにもマスターとなるファイルを管理し、修正事業計画を遅滞なく出せるようにしておくことが肝要です。

このように、経営改善の状況においては資金繰りの改善と、借入金の返済を実際に行えるかどうかの財務安全性の検証が重要です。他にも債務償還年数やEBITDAと有利子負債の比率等財務諸表において比較すべき項目を時系列に作成していくことも重要になります。

経営改善の状況にある企業は、資金繰り悪化によるキャッシュ流出が続いており、企業として存続できないリスクを抱えているので、可及的速やかに経営改善計画作成、およびメインバンクとの交渉をするのがポイントになります。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.