財務戦略

2020/03/17

ホールディングスは、大企業特有のものと思っている方は多いのではないでしょうか。

実はホールディングス化は、大企業や中小企業、株式会社や合同会社など、規模や形態に関係なく実現できます。

ここでは、中小企業がホールディングス化するメリットとデメリットや判断基準について詳しく解説します。

目次

ホールディングスの日本語訳は、「持株会社」です。株式を自社で「保有(Hold)」するため、ホールディングスと呼ばれています。ちなみに、合併は複数の会社が一つの法人格になることですので、ホールディングスとは異なります。

ホールディングスの役割は、グループ傘下の子会社の株式を保有することで、事業方針や経営のかじ取りを行うことです。

複数の会社を設立している場合、成長するほどにグループ企業内での連携が困難になります。事業同士の連携がとれないことで歩調が合わず、経営に支障をきたす場合があるのです。

持株会社設立によって、グループ企業を監督することで、各子会社の管理や戦略立案、連携などがスムーズになります。

ホールディングスには、以下の3つがあります。

●事業持株会社

●純粋持株会社

●金融持株会社

それぞれの特徴を詳しく見ていきましょう。

事業持株会社とは、子会社の監督やコントロールを行いながら、自社でも事業を行う持株会社のことです。

純粋持株会社とは、子会社の監督やコントロールのみ行う持株会社です。事業持株会社とは異なり、他に一切の事業を行っていません。そして、監督やコントロールを行うといっても、子会社との間に上下関係はないことが特徴です。

純粋持株会社は、事業支配力の過度な集中が懸念されるため、独占禁止法により禁止されていました。それが1997年の法改正によって解禁され、現在では他の形態と同様に広く用いられています。

金融持株会社とは、全ての子会社が金融機関もしくは多くが金融機関の場合に設立できます。金融機関には、銀行や証券会社のほか、保険会社なども含まれます。金融持株会者は純粋持株会社と同じく、子会社の監督やコントロール以外の業務を一切行いません。

金融持株会社の設立には、子会社の業種に応じた法律に則り、総理大臣の認可を得る必要があります。例えば、子会社に銀行があれば銀行法、保険会社があれば保険業法に則ります。

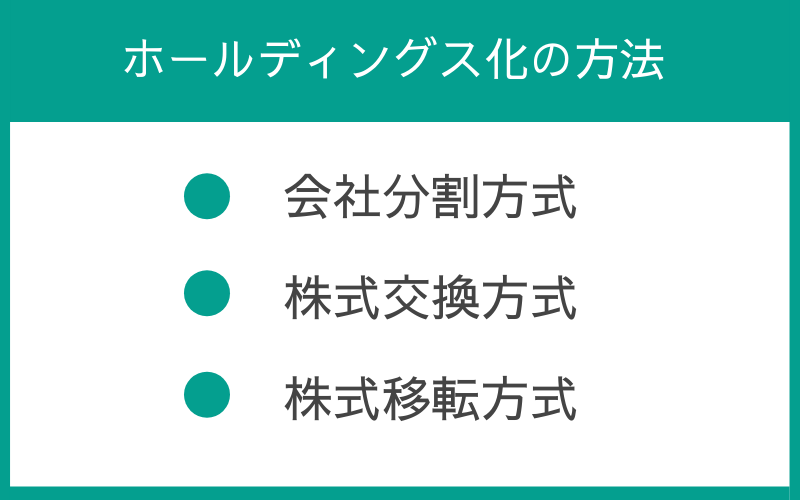

ホールディングス化の方法には、3つあります。

●会社分割方式

●株式交換方式

●株式移転方式

会社の事情に応じて適切に使い分けることで、円滑なホールディングス化が可能です。ホールディングス化の方法について詳しく見ていきましょう。

会社分割方式は、親会社の事業を子会社に承継し、親会社を持株会社に変える方法です。既存の子会社に事業を承継する方法は「吸収分割」、新たに子会社を設立して事業を継承する方法は「新設分割」といいます。グループ企業を統括しつつ事業を行っている会社が会社分割方式を選ぶ傾向があります。

注意点として、認可や免許、登録などが必要な事業を子会社に承継する場合は、子会社が新たに免許の取得や登録しなければなりません。親会社が取得している免許や登録をそのまま承継することはできないので注意しましょう。

株式交換方式は、対象の会社の株式を100%取得し、対価として親会社の有価証券や別会社の株式などを移転する方法です。対象の会社を完全子会社化すると同時に、完全親会社を設立します。株式交換方式は、別会社の買収時にも用いられることが多い方法です。

ただし、対象の会社の株価によっては、株式交換に多額のコストがかかります。

株式移転方式とは、持株会社を新たに設立し、事業会社の株式を移転する方法です。一つのグループ企業が用いることが一般的ですが、複数の会社が持株会社を合同で設立する場合もあります。これを合併代替方式といい、経営統合と企業規模の拡大を同時に行えることが特徴です。

ホールディングスと言えば、大企業をイメージする方が多く、中小企業がホールディングス化をしてもメリットがないと思う方もいるでしょう。しかし、複数の事業を展開する中小企業は、ホールディングス化を検討することをおすすめします。

事業別に子会社を作ることで、各事業が連携しやすくなり、高いシナジー効果が期待できます。また、子会社ごとに管理部門を置くことで、従業員や資金繰りの管理が容易になるでしょう。このように、会社の規模に関係なくホールディングス化のメリットを得られるため、中小企業も積極的に検討することが大切です。

ただし、全ての中小企業がホールディングス化できるわけではありません。ホールディングス化の判断を誤ると、子会社を十分にコントロールできなくなり、収益が低下する恐れがあります。

ホールディングス化するかどうかの判断基準は、メリットがデメリットを上回ったときです。メリットとデメリットを確認し、その上でホールディングス化の検討を進めていきましょう。

それでは、まず中小企業がホールディングス化するメリットとデメリットを紹介します。

持株会社が買収したい企業の株式を保有することで、機動的なM&Aを実現できます。買収先の企業が持株会社の傘下に入ることで、他の子会社と円滑に連携をとれるようになるのです。また、監督やコントロールもスムーズになるため、M&A後の体制を早期に整えられます。

持株会社と子会社の関係は対等なため、子会社の従業員のモチベーションが下がりにくいこともメリットです。

ホールディングス化すると、中間管理職や経営層のポストが増えるため、より多くの従業員にチャンスを与えられます。その結果、モチベーションアップやスキルアップが期待できるのです。また、後継者になり得る人物が多ければ多いほどに、最適な人選が可能になります。

子会社間で人事異動を行うことで、複数の事業のノウハウが身につき、後継者に必要なスキルの取得を見込めます。

一つの会社内で複数の事業を展開している場合、特定の事業において問題が起きたときに、他の事業の停止を迫られる恐れがあります。例えば、特定の事業で不祥事が発生し、業務を自粛したり停止命令を受けたりした場合、会社全体の機能が停止する可能性があるのです。

他の事業まで停止すれば、会社の収益が大きく低下するでしょう。事業ごとに子会社を作ることで、このような事業リスクを抑えることが可能です。

ホールディングスカンパニー制では、資産と負債を相殺できることが特徴です。事業承継において、株式と借入を相殺することで、事業承継によって発生した相続税や贈与税を節税できます。

また、グループ企業内での所得の損益通算が可能です。例えば、A社が黒字でも、B社が赤字であれば、所得を相殺することで所得税の負担を抑えられます。これを連結納税といい、ホールディングス化の大きなメリットの一つです。

傘下の企業それぞれに事業を任せることで、グループ全体のみに集中できるため、意思決定が早くなります。意思決定が早くなることで効率化にもつながります。

続いて、ホールディングス化のデメリットを紹介します。

ホールディングス化した場合、持株会社が意思決定を行いますが、各子会社にも管理者の配置が必要です。管理者に相応しい社員が不足していると、ホールディングス化した後の経営に支障をきたす恐れがあります。

管理者の補佐として経験を積ませてからホールディングス化するにしても、人数には限界があるでしょう。子会社の管理者候補を早い段階で選出し、スキルアップの機会を設けることが必要です。

ホールディングス化の方法を誤ると、組織体制の複雑化によって、経営コストが増加する恐れがあります。

例えば、一つの事業の販売部門と生産部門をそれぞれ別の子会社に分けると連携が複雑化し、管理に多大な手間と時間を要します。ホールディングス化のメリットである監督とコントロールの円滑化を享受できなくなるでしょう。

子会社同士の連携がうまくいかず、シナジー効果を発揮されないケースがあります。例えば、子会社が増えることで間接業務が増加したり情報共有が適切に行われなくなったりすると、シナジー効果による収益増加やコスト削減を実現できません。

また、子会社に権限を渡しすぎると持株会社に情報が入りにくくなり、適切な監督やコントロールができなくなるでしょう。反対に、持株会社が権限を持ちすぎると管理コストが増加します。適切なバランスで権限を渡すことで、シナジー効果が適切に発揮されるのです。

融資の際はホールディングス全体を総合的に見て与信を判断します。そのため、赤字の子会社や将来性や安定性に問題がある子会社があると、与信が下がるのです。黒字の会社が大半を占めていても、多額の負債を抱える子会社があると、与信が大きく下がる恐れがあります。

ホールディングス化のメリットとデメリットを知ったうえで、注意する点を紹介します。

「なぜホールディングス化するのか」という目的を明確にしましょう。ホールディングス化のデメリットも把握し、それでもホールディングス化する目的は何なのかをはっきりさせておくことが、成功へ近づけるポイントといえます。

ホールディングス化は節税できるとメリットとして紹介しました。しかし、節税だけを目的にホールディングス化を進めるのはおすすめできません。

税金から逃れるためにホールディングス化したと税務署に指摘され、承認されないケースが増えています。その場合、追徴課税の支払いの必要も出てきます。

節税になるのはあくまでホールディングス化した結果だと考えるようにしましょう。

ホールディングス化することは、専門的な知識が必要になります。ホールディングス化を検討するときは、専門家に相談しながら進めていくことが大切です。

それが、ホールディングス化成功への近道だといえます。

子会社同士の連携が円滑になり、シナジー効果を生み出すことができれば、ホールディングス化のメリットは非常に大きいと言えます。反対に、管理者の配置や連携面などに問題があると、管理コストの増加や与信の低下などにつながります。

税務面やコスト面、労働条件や人事などのメリットを活かすためにも、慎重に検討しつつ早い段階から準備を進めることをおすすめします。

ホールディングス化のメリットとデメリットを以下にまとめました。

メリット

・M&A後がスムーズになる

・従業員のスキルアップにつながる

・事業リスクが分散できる

・節税できる

・意志決定が早くなる

デメリット

・管理者不足が起きる

・経営コストが増加する

・子会社との連携や権限譲渡が難しい

・子会社の赤字や負債が融資に影響する

メリットがデメリットを上回り、なおかつホールディングス化できる状況と判断できる場合は、専門家に相談しながらホールディングス化を目指してみてはいかがでしょうか。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2021/02/14

2021/03/22

2020/11/29

2020/07/15

2020/05/20

2020/02/22

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.