M&A

2019/10/30

M&Aでは、売手企業から譲渡価格の希望額を提示した後、買手企業が希望額の妥当性を判断するために企業価値の算定を行っていきます。

譲渡価格を擦り合わせていき、両者が納得いけばM&Aは約7~8割は完了したと言っても過言ではありません。

それほど譲渡価格の合意はM&Aの中でも重要な部分と言えます。

今回はそんなM&Aにおける企業価値の算定方法から、売手企業にとってより高く売却するためのポイントを5つご紹介します。

M&Aによる売却を検討している企業はぜひ今回の記事をご参考ください。

目次

渡価格は企業規模や事業内容など、様々な面が評価・考慮されて決まっていくものです。

そのため、譲渡価格の相場というものが存在しません。

しかし、“その企業に対して適正な譲渡価格”というのは存在します。

適正な譲渡価格がどれくらいかを知るためには、まず売手側と買手側、それぞれの考え方から知る必要があります。

売手側は、基本的に譲渡価格を高く見積もる傾向にあります。

その理由は、これまで育ててきた会社を売却するにあたって、過去の出来事や思い入れが反映されてしまうためです。

しかし、あまりにも思い入れが強くなり過ぎてしまうと、希望額が会社の状況や将来のリスクを踏まえると現実的でなく、譲渡が成立しない可能性が高くなります。

また、売却した後の人生(生活)のことを考えると、より高く売却したいと考えるのは当たり前と言えます。

買手側は売手側とは逆に、譲渡価格を安く見積もる傾向にあります。

これは、投資効率や買収後のリスクなど、様々な点を考慮することで安く見積もっているため、売手側よりも現実的な数字であることが多くなります。

しかし、買手企業の中にはあまりにもリスクにこだわり過ぎてしまい、譲渡価格の算定がかなり厳しくなってしまうと、結果として売手側との交渉も決裂する可能性が高まったり、成約したとしても売手側からの印象が悪くなったりします。

M&Aにおける適正な譲渡価格は、売手と買手で擦り合わせ、納得した金額が一番適正に近い金額と言えます。

売手と買手ではどうしても考え方に違いがあるので、お互いが納得した上で譲渡価格を算出していかないと、後々のトラブルに発展したり、スムーズな企業買収ができなくなったりしてしまいます。

>>経営者としてハッピーリタイアするには?会社を高値で売却する方法

経営者から「会社を売却したいが、価格はどのように決まるのだろうか」という声をよく耳にします。

M&Aでは価格の算定も重要な要素になります。

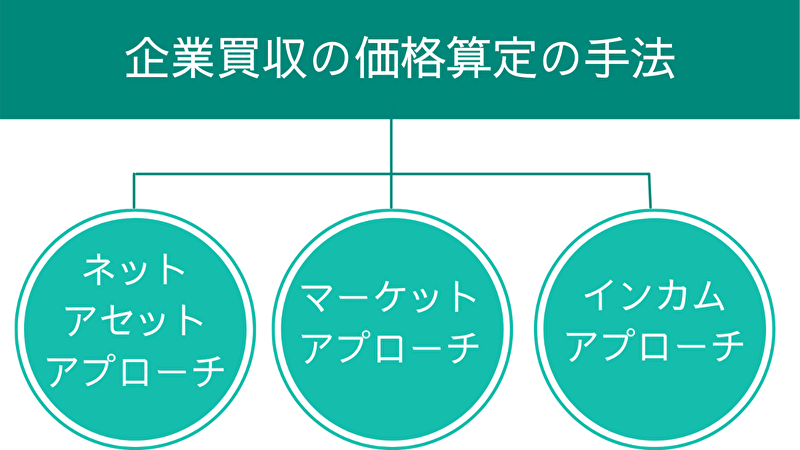

価格を算定する方法には大きく3つの種類があり、それぞれで価格の決め方には大きな違いが見られます。

具体的にそれぞれどのような特徴があり、どんな違いがあるのか比較してみましょう。

ネットアセット・アプローチとは、純資産から価格を算定する方法です。

「コストアプローチ」とも呼ばれている手法で、主に会社の純資産額に基づき価値を評価していきます。

ネットアセット・アプローチには、会計上の純資産額から評価する「簿価純資産方式」と、時価に換算して評価する「時価純資産方式」の2種類があります。

ネットアセット・アプローチのメリットは、財務諸表に基づき評価するので客観的に譲渡価格が判断しやすいという点です。

特に売り手側には現状とは関係ない部分に強く影響され、希望の譲渡価格が算定されやすいので、客観的に判断できるネットアセット・アプローチを取り入れることで適正な譲渡価格に擦り合わせやすくなります。

一方、デメリットとしてはあくまでも現在の財務諸表を基に評価していくため、将来どのような価値になるか分からない点が挙げられます。

また、中小企業では実態(時価)から貸借対照表を修正すると、ほとんどの企業で債務超過や純資産が大きく下がった状況になってしまいます。

いくら将来的に成長が期待されている企業であっても、現状だけを見てしまうとかなり低く評価されてしまうので注意が必要です。

基本的には、中小企業でM&Aを実施する場合、ネットアセット・アプローチのみで企業評価は行わず、複数の算出方法を取り入れて評価していきます。

インカム・アプローチとは、将来の営業利益を基に価格を算定する方法です。

インカム・アプローチも2種類に大別できますが、特に「DCF法」による企業評価は中小企業のM&Aで多く採用されています。

もう一つの方法は「配当還元方式」と呼ばれる、将来的な株式の配当金に基に価格を算定する方法になりますが、こちらで算出されるケースはほとんどありません。

インカム・アプローチのメリットは、やはり将来の利益や成長予測、リスクなども加味した上で譲渡価格を算定できる点です。

現時点での財務状況から将来的な営業利益を算出し、資本コストで割って譲渡価格を決めていきます。

将来的価値が考慮されているため、適正な譲渡価格に近い価値を出せます。

インカム・アプローチのデメリットはあくまでも予測になるため、算出する人によって価格が変動してしまう点が挙げられます。

柔軟性が高い算定方法ではあるものの、かえって客観性に乏しくなってしまうこともあります。

また、将来的価値が考慮されているということは、企業が存続すること前提で算定を行っているため、存続性に問題がある企業ではインカム・アプローチが適用しにくい点もデメリットと言えます。

マーケット・アプローチとは、事業や企業規模が似ている企業の買収事例を基に価格を算定する方法です。

マーケット・アプローチには「市場株価法」と「類似会社比準法」の2種類が存在し、それぞれ上場企業の株価を基に企業価値や買収価格を算定していきます。

メリットは、実際に取引された例を参考にしていることから客観性を保ちながら評価できるという点です。

また、比較的簡単な計算方法で企業価値を算定できる点や業界についてより深く知ることができる点もメリットと言えるでしょう。

実際の買収価格を参考にしているため相場に近い決め方と言えますが、類似事業で同じような買収事例を見つけることは困難と言われています。

また、株価は政治や特別損益などによって変動してしまい、企業価値や買収価格も振り回されやすいという点がデメリットになります。

ネットアセット・アプローチ、インカム・アプローチ、マーケット・アプローチの3つの決め方の中から、買収によって得られるシナジー効果なども付加して価格を決定するのが、M&Aの譲渡価格の算定方法になります。

今回ご紹介した算定方法は、あくまでも譲渡価格数億円程度の案件を対象にした一般的なものです。

実際に中小企業で企業価値を算定しようとした場合、

時価純資産+実質営業利益の○年分

の計算式を用いるのがほとんどです。

業種や業態によって実質営業利益の○年分に入る数字は変わってきますが、平均的に3年あたりが一般的です。

ただし、この計算式はあくまで参考価格であり、本質的には企業価値算定による価格+αが実際の企業価値と言えます。

+αの部分は買手側から見たシナジー効果によって生み出される将来的な利益や人材、特許、エリアの優位性などが当てはまり、企業によっても異なるでしょう。

このような評価も加味した上で、売手側の希望価格や買手側の予算も考慮し、最終的に両者が納得の譲渡価格に落とし込むのが、M&Aアドバイザー(M&A仲介会社)の仕事です。

また、中小企業において最も重要なポイントは時価純資産かもしれません。上場企業のように監査法人の監査を受けているわけではありませんので、決算書に記載されている簿価を適正な時価に引き直した際に大きな差がでてくる可能性があります。

関連記事→粉飾決算を見抜く方法とは?

売手企業としてはできるだけ譲渡価格を高く引き上げたいと考えるものですが、具体的にどうすれば譲渡価格を高くできるのでしょうか?

譲渡価格を高くするためのポイントを5つご紹介しましょう。

譲渡価格を高くするためには、まず決算書だけでは分からない部分も買手企業に見せて評価してもらうことが重要です。

具体的に評価してもらう項目は以下の6つです。

1. 取引先

2. 従業員

3. 業務内容(ビジネスモデル)

4. 顧客リスト

5. 市場シェア

6. 技術力

ひとつずつ解説していきます。

決算書からは取引先が今後どれだけの売上(利益)を生むのかは分からないものです。

しかし、買手側からすれば買収後も継続的に取引してくれる会社が多ければ多いほど、売上は見込めますし、買手企業の商品がクロスセルできれば、自社の売上も上がります。

買収後の安定性やシナジー効果を担う部分になるため、取引先を評価してもらうことが大切なポイントです。

現在、ほとんどの業界が人手不足に陥っており、買手企業がM&Aを行う目的にも挙げられるほど深刻な状況です。

そのため、売手側に技術力を持った人材が多く在籍しているのは、買手側にとっても魅力的な企業に見えやすいと言えます。

また、買い手企業は数十名単位で自社のグループ会社の社員にすることで、新規事業を立ち上げて、人材を新規採用するよりもM&Aで企業買収した方が、時間もコストも省けると買手企業は考えています。

売手企業はそういった点もあるため、しっかりと評価してもらいましょう。

買手側は自社が取り扱っている事業の拡大を目指したり、新規事業への開拓を狙ったりするためにM&Aを実施する場合も多いです。

業務内容(ビジネスモデル)が買手側にとって魅力的な条件で、なおかつ将来性が評価できるものであれば譲渡価格も高くなる可能性があります。

優良な顧客を多く抱えている売手企業は、価値が高いと評価されることがあります。そもそもの買収の目的が顧客リストであることも少なくありません。

個人情報の管理が厳しく問われる時代ですから、なおさら優良な顧客リストを持っている価値は上がると言えるでしょう。

大きな市場シェアを持っていることも譲渡価格が高くなる一因です。大規模であればあるほど評価される傾向にありますが、一部の地域や年代に強いなどの特徴があると、その市場シェアが欲しい会社が高く買収することがあります。

他社がなかなか真似できないような技術力を持っていると、譲渡価格が高くなる傾向です。

収益を生み出すことが確実な技術力を持っていることが重要です。

買手企業にとって、企業を買収することにより自社の成長・拡大というシナジー効果を得たいと考えるのは当然のことです。

そのため、買手側は一石二鳥よりも一石三鳥、四鳥になることを考慮した上で売手企業を探していきます。

買収後にどれくらいのシナジー効果が得られるのか、という将来的な評価をしてもらうことで、譲渡価格も高くなりやすいでしょう。

上記2つは、主に決算報告書からは評価が難しい部分を評価してもらい譲渡価格を上げるポイントを紹介しました。しかし、もっとも買手企業から評価してもらうのに効果的なものは決算報告書から譲渡価格を上げてもらうことです。

特に見られる項目は、繰越利益余剰金です。これは過去の利益の積み上げです。会社の継続性や収益性を見る上で、繰越利益余剰金と業歴から判断することも可能となっています。

決算報告書は会社で現時点で何が問題となっているのか、改善すべき点は何か、逆に良い部分はどこかが見えてきます。

決算報告書を使って会社の経営実態を把握することができ、社長の経営手腕まで結果を通して分かってきます。つまり、決算報告書は社長の通信簿と言ってもよいでしょう。

中小企業の場合、決算書を見てもその企業の現在における財政状態を把握することはできません。

そもそも時価会計を求められないためでもありますが、例えば過去に銀行から融資対策として利益のかさ上げが行われた実態(粉飾決算)があったとします。

M&Aの際には財務デューデリジェンスで決算書は必ず精査され、場合によっては契約がなかったことになる場合も少なくありません。

そのため、過大売上の計上や費用隠しなど、これまでのミスはなるべく早めに解消しておき、決算書をきれいな状態にすることが重要となります。

積極的に節税している、もしくは節税に興味がある中小企業も多いでしょう。しかし、過度な節税を行ってしまうと利益が圧縮され、元の利益よりも少ない利益が計上されてしまいます。

節税には良いかもしれませんが、利益が小さい決算書であれば、買手側もそう判断してしまい譲渡価格が低く見積もられてしまう恐れがあります。

いくら実態損益を買手企業に提示しても譲渡価格に反映される効果は、決算書で利益がしっかり出ている企業と比べて軽微と言えます。

売却を検討しているのであれば、財務面とのバランスも考慮し、決算書で過度な節税を行うのは控え利益を出した決算書で申告するべきです。

会社売却を検討した際に、何も準備せず買手企業と交渉することと売却の準備を行ってから買手企業と交渉するのとでは、譲渡価格に違いが出てきてしまいます。

準備には会社売却のスケジュール調整なども含まれますが、重要なのは譲渡価格に大きく影響してくる財務状況の整理や売上利益計画、不正な取引を行っていないかのチェックです。

こうした準備を行うことで、現状の問題点や課題が見えてくるだけでなく、改善することで譲渡価格の上昇にもつながります。

また、M&Aのアドバイザーへ売却のサポートを依頼する際に、業者が買手側へ提案するために資料作成や企業評価を実施します。

準備の段階で社内調査や計画をまとめた資料が提出できると、買手側との交渉もスムーズにいきやすくなるでしょう。

こうした理由から、売手企業は会社売却する際に準備をしておくことが、譲渡価格を上げるためにも非常に重要となってくるのです。

企業買収の価格の決め方と高く売却するためのポイントをご紹介しました。

まとめると以下のとおりです。

・M&Aで企業価値を算定する際に使うのは以下の3つ

1. ネットアセット・アプローチ

2.インカム・アプローチ

3.マーケット・アプローチ

・上記の方法にはメリットデメリットがある

・企業価値算定には「時価純資産+実質営業利益の○年分」の計算式を使うことが多い

・会社を高く売却するためには財務面をきれいにすることが重要なポイント

まずは無料の「売却価格診断サービス」を利用して自社にどれくらいの企業価値があるのか算定しつつ、売却に向けて準備を進めていきましょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2018/07/29

2018/06/05

2018/06/04

2018/05/29

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.