M&A

2020/06/26

M&Aにおいて、株式譲渡や事業譲渡により従業員や役員が退職する場合があります。このとき、必ず退職金を払うわけではありません。

M&Aにおいては、事前に退職金の前提条件を満たしているか確認したうえで、退職金額を計算しておく必要があります。

ここでは、M&Aにおける従業員、役員、代表者それぞれの退職金の算出方法と、納税が必要な税金について詳しくご紹介します。

目次

M&Aを機に役員が退職するときは、役員退職金を受け取ります。一般社員が受け取る退職金と計算方法が異なり、高額になる傾向があります。役員退職金の計算式は次のとおりです。

退職時の月額報酬×役員勤続年数×功績倍率

功績倍率とは、会社への貢献度を数値化したものです。例えば、退職時の月額報酬が50万円、役員勤続年数が22年、功績倍率が3の場合に受け取れる退職金額は次のとおりです。

50万円×22年×3

=3,300万円

功績倍率は一般的に2~3倍と言われています。

この数値以上の掛け目となる場合は、税務調査で否認される危険性があります。

税務調査で否認されると、損金計上ができないため、追加で税金が払わなければならなくなるリスクがありますので、事前に税理士などの専門家に相談のうえ、功績倍率は決定しましょう。

>>会社売却の際にはどのような税金が発生するのか?

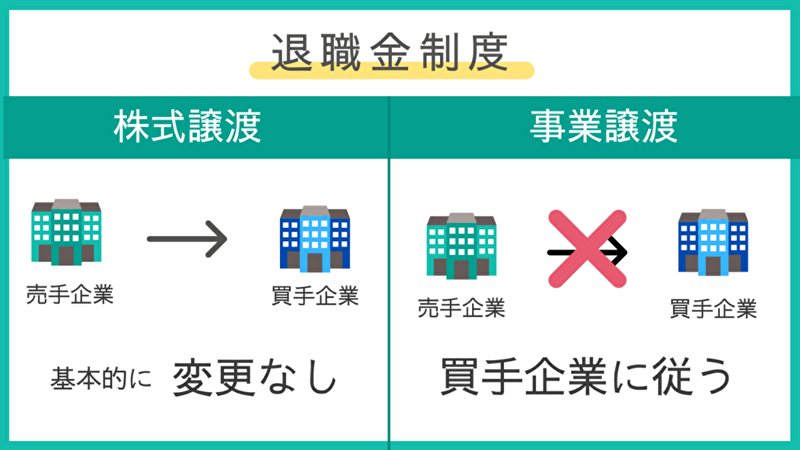

M&Aにおける従業員の退職金は、株式譲渡と事業譲渡で扱いが異なります。それぞれの対応について詳しく見ていきましょう。

退職金をもらう前提条件や計算方法も解説します。

株式譲渡は、株式を移転することで経営権を移転させる方法です。そのため、従業員の雇用は継続され、基本的に給与や退職金制度なども変更になりません。現行の就業規則に記載されている退職金制度に基づいた金額が支給されます。

事業譲渡では、買収側の会社と新たに雇用関係を結ぶことになります。そのため、買収先の就業規則に従うことになります。ただし、買収された会社を退職した事実に変わりはないため、買収された会社の退職金制度に基づいて、退職金を受け取ることが可能です。

事業譲渡の場合での退職金の扱いは、次のいずれかになります。

(1)買収された会社(売手側)の退職金制度に従って退職金を受け取り、今後は買収した会社の退職金制度に従う

(2)買収した会社が退職金を継承し、従業員が退職する際にまとめて支給する

(2)のケースでは、退職金額を譲渡価格から差し引く形で対応することが一般的です。

退職金額は、自己都合退職と会社都合退職で異なります。

自己都合退職とは、従業員の判断や個々の事情によって退職することです。

会社都合退職は、普通解雇や退職勧奨、倒産など、会社の都合によって退職することです。

M&Aは、一見会社都合による退職に思えるかもしれませんが、M&Aだけを理由に自らの意思で退職した場合は自己都合退職になります。M&Aの影響で勤務地が変わったことで通勤できなくなったり、給料が大幅に下がったりした場合、さらには労働契約や労働条件が大幅に変わった場合には、会社都合と判断される可能性があります。

会社と十分に話し合い、諸条件を確認したうえで、自己都合退職と会社都合退職のどちらになるのか確認しましょう。

会社都合退職か自己都合退職かは、退職金だけではなく失業手当にも影響してきます。違いは、失業手当を受け取れるまでの期間です。自己都合退職だと2ヶ月の給付制限期間があるため、失業手当を受け取るまで収入がない状況になります。

退職時に渡される離職票には、会社都合か自己都合かが記載されていますのでサインする前に確認することが大切です。もし、明らかに会社都合退職なのに自己都合退職になると言われた場合は、ハローワークに相談してください。

調査の後、会社都合退職に該当すると判断された場合は、会社都合退職の扱いに変更してもらえます。

従業員の退職金の計算方法には、次の5つです。

退職時の基本給から退職金額を算出します。

退職時の基本給×支給率×退職事由係数

退職理由や支給率は、勤続年数や退職理由が自己都合か会社都合かで異なります。

入社から退職するまでの基本給の平均を元に退職金額を計算します。

在職中の基本給の平均×支給率×退職事由係数

基本給がほとんど上がらない会社の場合、必然的に退職金が少なくなります。

基本給とは別に、退職金計算用の第二基本給を決めておく方法です。

第二基本給×支給率×退職事由係数

第二基本給の設定により、大幅な賃金増加によって退職金が高くなりすぎるのを防げます。

勤続年数に応じて一定の退職金を積み立てる方法です。

積立てた合計額×支給率×退職事由係数

勤続年数が長いほど退職金が高くなります。

1年ごとにポイントを付与して、退職時の合計ポイントから退職金を計算します。

ポイント累計値×支給率×退職事由係数

1ポイントごとに1万円など、金額を設定します。

まずは、会社に退職金制度があるか確認が必要です。退職金制度は法律で義務づけられていないため、設けられていない会社が少なくありません。就業規則で退職金制度が定められていない場合、会社が退職金を支給しなくても違法ではないのです。

また、給与明細に「退職金掛金」や「企業年金掛金」、「確定給付掛金」などの欄がある場合は、会社負担のある退職金制度が存在します。これらの制度は、給与から掛け金を差し引き、退職金に充てる仕組みです。

退職金には、退職時にまとめて支払う退職一時金制度と、退職後に分割して定期的に支払う退職年金制度があります。

ここからは、代表者が譲渡に伴い退任する際の退職金や税金について見ていきましょう。

退職金や株式譲渡代金にはそれぞれ税金がかかります。その計算方法を紹介し、比較していきます。

退職金は所得税がかかりますが、退職所得控除があります。所得税額の計算式は、一般社員も役員も同じです。

(退職金支給額-退職所得控除)×1/2×税率-控除額

上記のうち、退職所得控除の計算式は次のとおりです。

勤続20年以下の場合・・・40万円×勤続年数

勤続20年以上の場合・・・800万円+70万円×(勤続年数-20年)

例えば、勤続年数22年の場合の退職所得控除額は以下のとおりです。

800万円+70万円×(22年-20年)

=1,740万円

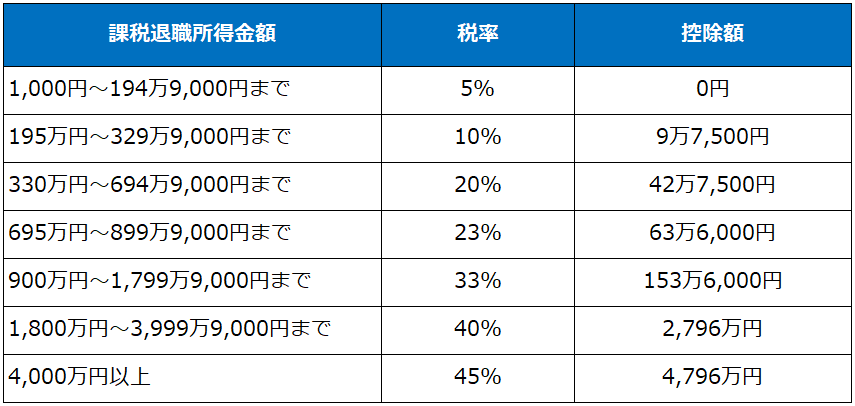

そして、税率と控除額は、課税退職所得金額に応じて決まります。課税退職金額の計算方法は次のとおりです。

(3,300万円(退職金支給額)-1,740万円(退職所得控除額))×1/2

=780万円(課税退職所得金額)

課税退職所得金額が780万円の場合、税率は23%、控除額は153万6,000円です。

税率は以下の表を参考にしてください。

それでは、課税退職所得金額に税率をかけて、控除額を差し引きましょう。

780万円(課税退職所得金額)×23%(税率)-153万6,000円(控除額)

=25万8,000円(所得税額)

このように、月額報酬が50万円、役員勤続年数が22年、功績倍率が3の場合は、25万8,000円の所得税がかかります。

M&Aでは株式譲渡の代金にも税金がかかります。株式譲渡にかかる税金の名称は、譲渡所得税です。譲渡所得税は、以下の税金で構成されます。

・所得税(15%)

・復興特別所得税(0.315%)

・住民税(5%)

つまり、全部で20.315%の税金がかかります。例えば、2,000万円の株式譲渡代金を得た場合の税金の計算方法は次のとおりです。

2,000万円×20.315%

=406万3,000円

このように、株式譲渡代金が2,000万円の場合は、406万3,000円の税金がかかります。株式譲渡代金によって税額は大きく異なりますが、一般的には役員退職金よりも高くなるでしょう。

>>会社売却の際に代表者が貸し付けていた借入金はどうなるのか?

代表者や役員、従業員にとって退職金は重要です。買収企業としっかり交渉する必要があります。注意点を確認し、従業員が納得できるような対応をしましょう。

重要なのは、買収企業にこれまでの勤続年数が引き継がれるかです。事業譲渡の場合、転籍扱いになるため、勤続年数がリセットされるケースがあります。

勤続年数は退職金の所得税控除にもかかわってくるため、従業員のことを考えると引き継がれるように交渉することが大切だといえます。

そして、従業員にしっかり説明することも重要です。報酬面は非常に気になる部分ですので、M&A後はどうなるのかきちんと伝えるようにしましょう。

また、退職金の積み立てが決算書に表記されていない場合は、見えない負債となる可能性もあるので、譲渡する際は、しっかりと確認しておく必要があります。

M&Aを実行する際には、事前に税理士に相談ししょう。株式譲渡を選択した場合、株式譲渡代金から役員退職金を差し引き、退職の際に譲渡先から受け取る方法を選ぶことが大切です。株式譲渡代金を圧縮できることで、税金の負担が軽くなります。

このように、知識があるかどうかで税金を抑えられるかどうかが決まるため、M&Aを実行する前に税理士に確認をとることが大切です。

M&Aにおける退職金について紹介しました。役員退職金の計算方法は以下のとおりです。

M&Aにおける役員退職金の計算方法

退職時の月額報酬×役員勤続年数×功績倍率

従業員の退職金の扱いは以下のようになります。

M&Aにおける従業員の退職金

株式売却ー基本的に変わらない

事業譲渡ー買手企業に従う

また、税金に関しては税理士に確認することが大切です。M&Aの仲介会社に相談すれば、信頼できる税理士を紹介してもらえるでしょう。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2020/05/10

2020/03/24

2019/10/17

2018/11/22

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.