経営改善

2019/04/24

「そろそろ引退したい…」

「資金繰りが厳しくなってきた。そろそろ限界かもしれない…」

さまざまな理由で会社をやめたいと考えている方もいるでしょう。

会社を畳むには多くの準備や手続きがあります。そして、重要なポイントになるのは資産と負債のバランスです。

資産と負債、どちらが多いのかで取れる選択が異なるからです。

今回は倒産と廃業の違いから、倒産を回避する方法。そして、より資産を残して廃業する方法M&Aについて詳しくお伝えします。

目次

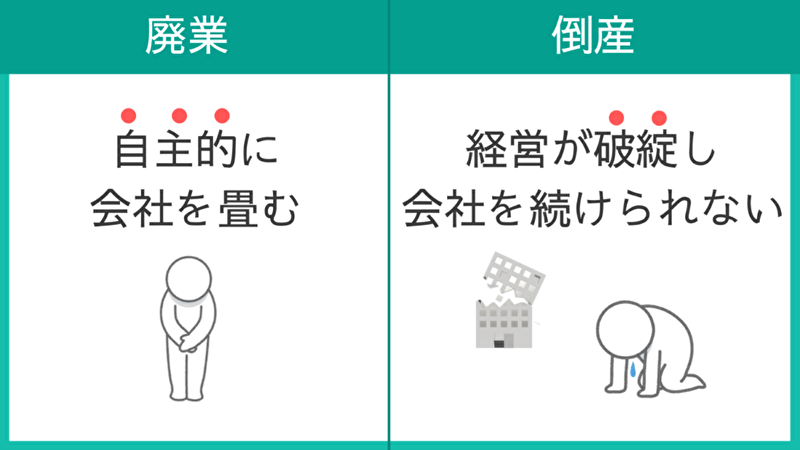

倒産と廃業を同じようにとらえている経営者の方が少なくありません。しかし、その中身はまったく異なります。

倒産と廃業の違いは、自ら会社を清算できるか、できないかの違いです。それぞれ詳しく見ていきましょう。

倒産とは、一般的に事業で十分な収益が得られずに資金繰りが悪化し、事業を継続ができなくなった状態を指します。倒産は法律的な用語ではないため明確な定義は存在していません。

債務が積み重なり不渡手形を出してしまうと、金融機関との取引が停止されてしまいます。その結果として、取引先への支払いや従業員への給与支払いが困難になり経営が破綻し倒産するのです。

つまり、支払いが困難になり、支払うべき債務の履行が不能になった状態になると企業は倒産します。

事業の継続が困難になった場合、裁判所に破産申請の申し立てを行って清算の手続きを開始します。そして、裁判所が任命した破産管財人によって財産の売却が行われます。

これにより得た資産は債権者への配当に回されます。

配分後に法人格を消滅させるのが「破産」です。しかし、民事再生法や会社更生法に基づく手続きを行って再建を目指すケースもあるので「破産=法人格の消滅」を意味するわけではありません。

廃業とは、負債を全て清算できる状況で自ら企業継続を断念することです。廃業は、あくまでも「自主的」に企業の経営から身を引くことを意味しています。

黒字会社であるにもかかわらず廃業する理由の一つが深刻な高齢化社会を背景とする後継者不足です。

将来性の乏しい産業では若い人材の流入が非常に少なくなっています。そのため、現在の経営者が高齢になり体力的に事業存続が厳しくなったとき、事業を継承せずにやめてしまうケースが増えています。特に中小企業の場合はその傾向が顕著です。

人材不足も中小企業では倒産理由の上位を占めています。仕事はあるのですが人手が不足しているのです。人材の確保ができないことによる売上減少からの資金繰り悪化など、人材不足が経営に与える影響は大きいといえます。

その他ではライフスタイルの変化も理由の一つです。「ハッピーリタイア」や「セミリタイア」と言われるように、資金的に余裕のあるうちに仕事をやめ、第二の人生を謳歌したいという経営者も増えてきています。

廃業の流れを簡単にご紹介します。

会社を終了する日を決め、従業員や取引先などに廃業する旨を知らせます。

株主総会で2/3以上の賛成をもらうことが必要になります。この時、清算人の選定がされますが、代表取締役がなることが一般的です。

廃業日から2週間以内に行う必要があります。

税金や保険に関する手続きを行います。

官報に解散公告を2ヶ月以上掲載する義務があります。

債務整理や決算書類の作成を行います。廃業の場合は、財産が残りますので、株主に分配します。

解散確定申告をし、法務局と税務署に清算結了の届け出をします。

これで、会社廃業の手続きは完了です。

廃業のメリットは2つあります。

人を雇って会社を経営することは精神的にも負担が大きいものです。資金繰りで悩むことも少なくないでしょう。

廃業することでその負担や悩みから解放されます。

業績が悪化し、先行きが不透明になってくると倒産が頭をよぎるかもしれません。しかし、早めに廃業の決断をすることで、きちんと返済できたり、従業員に退職金を払えたりできる可能性が大きくなります。

ご自身の老後のための資金を確保できるかもしれません。

廃業のデメリットも確認しておきましょう。デメリットは3つあります。

廃業すると収入源がなくなります。そのため、廃業後どのように収入を得るか考えておく必要があります。

再就職先がなかなか見つからないケースが少なくありませんので、廃業後の生活設計を考えておきましょう。

廃業することで従業員は職を失い、収入がなくなります。そんな従業員のフォローもしっかり行う必要があります。

廃業に納得できない従業員も出てくるでしょう。廃業の理由や経緯をきちんと説明し、再就職などのフォローもできる限り行うことが大切です。

廃業することは、これまでお付き合いのある取引先や顧客へ迷惑がかかる恐れがあります。

取引先は、これまで築き上げてきたブランド力やノウハウ、人脈などを失うことで売上が減少してしまうかもしれません。サービスを愛用してくれた顧客にも迷惑をかけることになります。

>>会社売却でどうなる?抱えている負債や借入は? 成功のポイントも解説してます。

廃業には、先述したとおりデメリットがあります。本人だけの問題ではなく家族や従業員、取引先などにも影響を及ぼします。

だからといって、会社を続けられないケースもあるでしょう。そのようなときは、M&Aという選択肢があります。

自分だけで決めずにM&Aや事業再生の専門家に相談することがおすすめです。第三者の意見で利害関係なく、最善の選択肢を提供してくれます。

このとき、金融機関への相談はNGです。清算するとわかると、もし再考し事業の継続を決めた場合でも、一定期間融資を受けられなくなる恐れがあります。

「会社の経営の先行きが怪しい」「そろそろ引退したい」というときに、会社の状況に応じて廃業もしくは倒産を考える前に、M&Aを検討してみることがおすすめです。

なぜなら、以下のようなメリットがあるからです。

廃業や倒産をすれば、従業員は新しい就職先を探すことになりますが、すべての従業員が働きがいのある新しい職場を見つけられる保証はありません。これまでとまったく違う業界で働くケースもあるでしょう。

従業員の雇用を条件にM&Aをおこなえば、従業員は仕事を失うことなく働き続けられます。

経営状態は良好であるにもかかわらず後継者がいないからと、廃業を決めるのは非常にもったいないです。

黒字であることは商品やサービスを必要としている取引先や消費者がたくさんいる証です。そのようなブランドやノウハウといった経営資源がなくなってしまうのは重大な社会的損失だといえます。

安易な廃業は経済的にも大きな損失です。廃業して清算する際の評価額は資産から負債を除いた金額です。帳簿上では十分な価値を有していても、実際に売却してみるとそれほどの金額にならないこともよくあります。

一方でM&Aの場合はのれん費用が計上されることが多く、経営状態が良好であればあるほど帳簿価額を大幅に上回る金額で売却が可能です。

その金額は経営者の退職金などになりますので、老後の生活も楽になるかもしれません。

精算手続きで財産を処分するとき、利益には法人税と所得税が二段階で課せられます。つまり、利益の大部分を税金の支払いが発生してしまいます。

一方でM&Aを活用した場合には分離課税となるため、譲渡益の約20%を収めるだけです。ですから、内部留保が大きい企業ほどM&Aを利用すべきです。

資金繰り悪化が理由で清算することを考えている経営者の方も、M&Aの検討をしてください。

現在赤字の会社でも買手企業の経営資源を利用し、経営改善できる見込みがあれば売却は可能です。また、人材や技術に将来性が感じられればお金を出してでも欲しがる買手企業は多く存在します。

何もせずに破産手続きを行うよりも負債を減らすことができるかもしれません。

赤字会社や債務超過の会社でもM&Aを行うことで倒産を回避することが可能です。

ここまで見てきたように廃業はあくまでも経営者の自主的な判断で会社を畳むことであり、資金繰りが悪化して事業継続が不可能となる倒産とはまったく異なります。

廃業と倒産の違い

廃業ー自主的に会社を畳む

倒産ー経営が破綻し会社を続けられない

ただし、どちらにしても手続きの完了までには多くの時間と費用が必要ですので、事業継承の可能性もできる限り探ってみることをおすすめします。

M&Aは営業権の売却益が見込めるだけではなく、税制的にも有利です。従業員の雇用を守るという意味でもぜひ検討してみましょう。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.