M&A

2019/06/13

M&Aにおいて、注意すべきことの一つが簿外債務の存在です。

株式譲渡の場合、もし簿外債務があるとその債務も引き継ぐことになりますので、予定外の負担をしなくてはならなくなります。

簿外債務のリスクを回避するためには、下記の2点を明確にしておくことが重要です。

・買収前のデューデリジェンス

・契約書による保証内容

今回は、リスクを回避するためにも簿外債務の内容やその対処法について詳しくお伝えしていきます。

目次

企業会計においてはすべての債務や資産を帳簿につけ、貸借対照表上に明確にしなくてはならないルールがあります。 簿外債務とは、この帳簿に記載されない債務を指します。

中小企業の場合、いかに税金の負担を抑えるか、いかに金融機関からの融資を引き出すための黒字化ができるかが重視されています。そのため、本来計上されるべき経費や負債が計上されておらず、将来発生する債務(引当金)などをあえて記載しないケースもあります。

例えば、役員退職慰労引当金や退職給付債務、賞与引当金などが当てはまります。

将来、従業員が退職した際に支払われる退職一時金や年金についても、本来は会計上で将来の支給金額を見積もった上で、現在の価値に引き直した額を負債として計上しなくてはなりません。

しかし、退職一時金や年金は将来のための引当金にすぎず、当年度の税務上は損金にならないため、税金の節税にもなりません。

そういったことから、あえて帳簿に計上しないケースが多く見られるのです。

偶発債務とは、現実にはまだ発生していないけれど、将来一定の条件が成立した場合に発生する債務を指します。

数ヶ月先に控えるボーナスの賞与引当金や、未払い残業代などもよくある簿外債務の一つです。

また、オフィスの賃料や通信費などで既に期間が到来しているサービスへの未払い費用、得意先に対する債権の支払いが見込めない場合の貸倒引当金、運用などで失敗した場合の含み損、債務の保証人になった債務保証額などが当てはまります。

飛ばしとは、企業が持つ評価損や含み損を抱えている有価証券・資産を、第三者に売却してしまうことを言います。

企業が保有する資産が値下がりすると貸借対照表にも影響が現れ、財務状態が悪化したように見えます。

そうならないためにも買い戻すことを条件に、第三者へ割高価格で売却するのです。

では、具体的に簿外債務には、どのようなものがあるのか紹介します。

賞与・退職金の引当金は、特に簿外債務になりやすいものの一つです。中でも退職金は将来の支払い額であり、現時点で計上しても税務上損金に認められないため、企業側に計上するメリットがありません。

未払いの残業代も簿外債務が発生しやすい項目です。未払いの残業代の簿外債務は、M&Aでデューデリジェンス(企業調査)を実施すると発見される場合が多くあります。

社会保険に未加入の場合でも簿外債務が起こります。特に、試用期間や契約社員の社会保険未加入には注意しなくてはなりません。

保証債務は、資本金1億円以上の会社だと商法で貸借対照表への記載が義務付けられていますが、資本金1億円以下の会社だと記載を省略することができます。

会社が損害賠償請求の係争中だった場合も、簿外債務になってしまう恐れがあります。簿外債務の中でも比較的すぐに分かる項目です。

株式や債券、金利などの金融商品(デリバティブ)で含み損が発生した場合も、簿外債務になる可能性が高いです。

このほかにも、リース債務や貸倒引当金なども簿外債務になりやすい傾向にあるので、注意が必要です。

買掛金の計上漏れも簿外債務になります。取引先への未払い金を計上し忘れた場合、簿外債務となってしまいます。

これまで大手企業でも、簿外債務の発覚により社会問題となったケースがあります。具体的に4つの事例を解説します。

山一証券は、かつて野村証券・大和証券・日興証券に並ぶ、四大証券会社として有名な企業でした。

しかし、バブル崩壊後に運用資金で1,000億円以上の含み損が発生してしまいます。この損失を回避しようとした山一証券は飛ばしによる損失隠しを実行したいのです。

山一証券は海外にペーパーカンパニーを作り、そこへ損失を移転させようとしましたが、失敗に終わります。さらには世間にもバレてしまい、社会問題にまで発展し、最終的には廃業に至りました。

電化製品メーカーとして有名なシャープ株式会社ですが、台湾にあるEMS企業の世界最大手・鴻海精密工業の買収を受けました。しかし、一時買収が延期になってしまったことがあります。

これは、シャープ側に3,500億円もの偶発債務があったことが発覚したためです。内容は主に、退職金や他社との契約で発生した違約金などが含まれています。

電子機器メーカーのオリンパス株式会社でも、損失を隠すために飛ばしが実行されています。オリンパスは10年以上もの間飛ばしを使って損失を隠し続けました。

その結果、最終的には負債を粉飾決算で処理し、株価は急落、会長も辞任するなどの大問題へと発展していったのです。

大手脱毛サロン・ミュゼプラチナムを運営していたジンコーポレーションは、顧客から預かっていた前受金を全額売上に計上し、未消化分を簿外債務にしていたことが発覚しました。

現在脱毛事業は株式会社RVHが株式交換によって取得しています。

株式譲渡によって企業を買収した場合、買手側はすべての負債を引き継がなくてはなりません。

そのため、債務はないと考えていたり、この程度の負債なら問題ないと買収したりと、安易に買収してしまうと、後々簿外債務によって思わぬ負担が発生してしまいます。

場合によっては従業員から未払い残業代の支払いを迫られたり、莫大な保証債務の返済を迫られたりすることもあるでしょう。

残業代を求めて訴訟などを起こされれば、当初予定していた買収後の事業計画の達成が難しくなるだけでなく、従業員の退職や追加の資金投下についても考えなくてはなりません

そのため、簿外債務に気づかず買収してしまうと、M&A自体が失敗だったと言わざるを得ないのです。

簿外債務により思わぬ債務を背負うリスクを避けるには、買収を行う前に徹底した調査を行い、財務状態を透明化しておかなくてはなりません。

その手法として、デューデリジェンス(DD)を徹底することが大切です。

デューデリジェンスとは、買収審査とも呼ばれるもので、弁護士や公認会計士などの実績豊富なM&Aのアドバイザーに依頼し、売手側の経営状態などを細かく調査してもらうことを言います。

主に、買収するに値する企業か、問題やトラブルなどを抱えていないかを確認することが、デューデリジェンスの目的です。

ノウハウを持った専門家に調査を依頼すれば、簿外債務などの問題点もより発見しやすくなるでしょう。

ただし、初期投資を抑えるために、小規模案件や中小企業のM&Aにおけるデューデリジェンスが簡素化されてしまう傾向にあります。

簿外債務のリスクを避けるためにも、デューデリジェンスは簡素化せず、しっかりと行うべきです。

もう一つのリスク回避法は、「表明保証の明記」という方法です。

譲渡契約書はM&Aを実施する際の契約で必須となります。契約前にお互いが資料提出などで確認した財務・税務(決算書の記載内容)、法務(契約書の内容)などに関する事実が正確であると保証させるものです。

デューデリジェンスでも見つけられなかった粉飾決算などがあった場合でも、表明保証を明記しておけば、契約を無効にしたり、表明保証違反による損害賠償請求を行ったりできます。

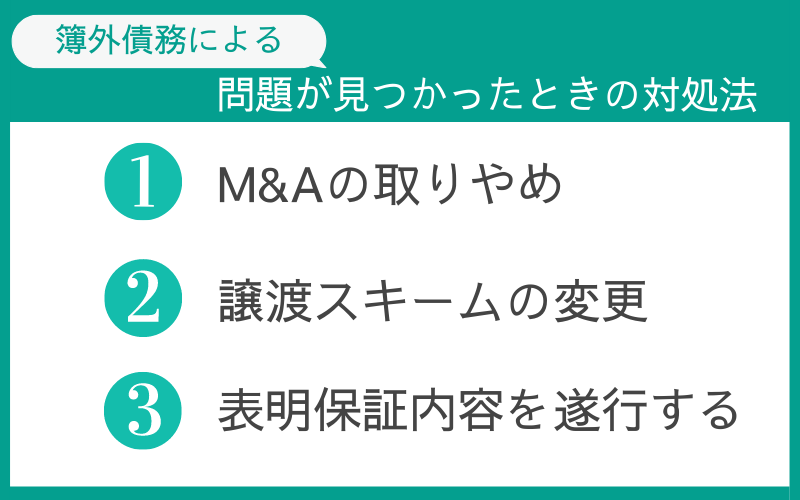

デューデリジェンスで粉飾決算や簿外債務が見つかった際には、主に3つの対処法があります。

株式譲渡の場合、買手企業がすべての負債や問題点も引き継ぐことになるので、大きな問題が発覚したのであれば、その買収を見送るのがベストです。

M&Aはお互いの信用・信頼が重要な要素を占めています。それなのに、一つでも粉飾決算や簿外債務が発覚すれば、他にも隠している負債があるのではないか?と疑心暗鬼になってしまうのは無理もありません。

そうなれば信用もなくなり、M&Aの成約は非常に難しくなります。

買手側にとっては非常にリスクのある買収になりかねないため、中止を検討したほうが望ましいでしょう。

仮に、どうしても買収したい事業がある場合には、「株式譲渡」ではなく、「事業譲渡」に切り替えるという方法もあります。

事業譲渡の場合、売手企業の債権・債務は継承されず、受け継ぐかどうかは個別に承諾することができるためです。手に入れたい事業のみを取得でき、事前に不要な資産や債務、従業員なども取捨選択ができます。

デューデリジェンスの結果、見つかった債務を拒否するのはもちろんですが、その後に簿外債務が発見されたとしても、承諾していない以上は受け継ぐ必要がないため、思わぬ債務負担のリスクも避けられるのです。

買手企業として簿外債務などのリスクを回避したいのであれば、事業譲渡はおすすめの譲渡方法と言えます。

簿外債務が判明した場合は、譲渡契約書に記載の表明保証内容を遂行できます。

契約締結後でも、譲渡契約書に記載してあれば、契約を無効にしたり損害賠償請求したりすることなどが可能です。

中小企業の決算書は、多かれ少なかれ実態の内容と差があるのは当たり前です。節税目的で決算を組んだり、銀行融資のための決算を組んだりと、実態の数値と差があります。

また、負債の項目についても、本来は計上しなくてはならない負債が計上されていないなど、M&Aを行う上では問題となるケースもあります。

気を付けるべき簿外債務

・賞与や退職金の引当金

・未払いの残業代

・社会保険の未加入

・保証人や連帯保証人

・損害賠償請求

・金融商品の含み損

・買掛金

買手企業としては、株式譲渡の場合は会社の負債もそのまま引き継いでしまうため、可能な限りリスクは避けたいはずです。

簿外債務などのリスクを避けるためにも、買収時のデューデリジェンスや契約書による補償範囲の明記、簿外債務が発覚した際に責任の所在はどこにあるのか明確化させるなどは、しっかりと行っておきましょう。

また、そういったリスクを回避するために、株式譲渡ではなく事業譲渡を選択するのも一つの方法と言えます。

この記事を読まれた方は、下記の記事もおススメです。

この記事を読まれた方は、下記の記事もおススメです。

2018/10/13

2019/10/20

2018/09/25

2018/09/21

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.