企業事例

2020/05/26

2020年5月15日、アパレル大手のレナウンが民事再生手続きを開始しました。新型コロナウイルスの感染拡大以降、国内の上場会社が法的整理手続きに入るのは初めて。このため、「コロナ関連倒産」といわれています。しかし、実際はどうだったのでしょうか。

目次

アパレル大手のレナウンは、2020年5月15日に東京地裁から民事再生手続きの決定を受けたと発表しました。民事再生手続きとは、「資金繰りに行き詰まる」「債務超過の恐れがある」など経済的に厳しい状況にあるものの、再建の見込みがある企業について、債権者・取引先など関係者の協力を得ながら事業の再建を図る手法です。

レナウンの負債総額は約138億円。1カ月をめどにスポンサーを探すと見られています。レナウン株は整理銘柄に指定され、6月16日に上場廃止になります。

ブランド力の低下や親会社グループからの資金回収の遅れにより、レナウンは前期まですでに2期連続の赤字となっていました。そして新型コロナウイルスの感染拡大による営業休止によって衣料品販売が急減し、資金繰りに行き詰まったのです。

レナウンは1902年創業。

ダーバンやアーノルドパーマータイムレスといったブランドで知られ、世界一の売上を誇ったこともあります。

しかし、百貨店などの販路を主体とするビジネススタイルは、ファストファッションやインターネット通販などの産業構造の変化で苦しくなっていました。

そこで、2010年に中国大手の山東如意科技集団有限公司から出資を受けたのです。

実は、山東の傘下に入る前、サーベラスなど数社が買収に動いていました。

サーベラスは、西武ホールディングスに敵対的買収を仕掛けた「ハゲタカファンド」です。

しかし、手を差し伸べてくれる企業を選んでいるうちに、結果として山東如意しか残らなかったのです。

山東如意は、5割超を保有する親会社になっています。

しかし、レナウンのキャッシュフローの状況は厳しく、つぶれるのは時間の問題と言われていました。

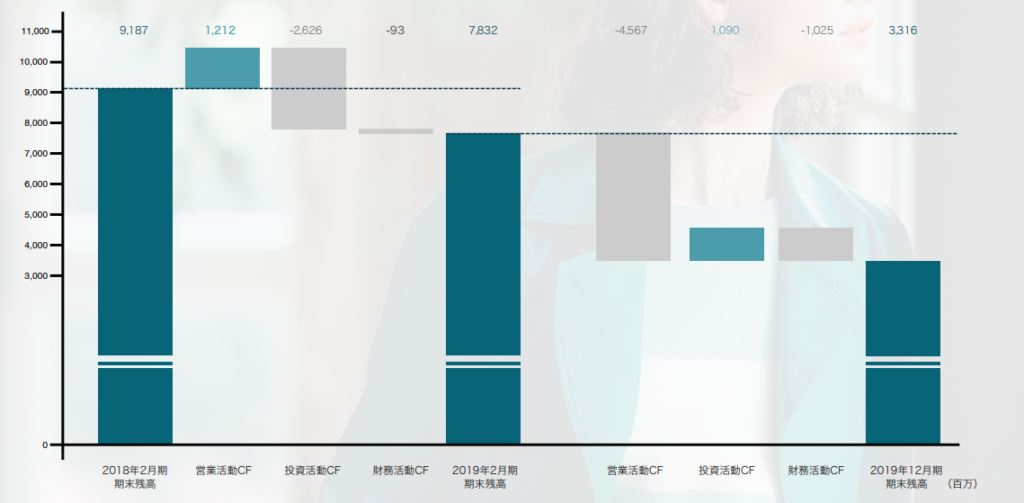

2019年12月期の営業活動キャッシュフローは-45億円、財務キャッシュフローは-10億円で、2019年12月期末の現金および現金同等物の残高は約33.2億円でした。

決算変更前の2019年2月期末に比べて45.2億円も減少していたのです。

営業キャッシュフローがマイナスになった主な原因は、本業のアパレル販売の苦戦。

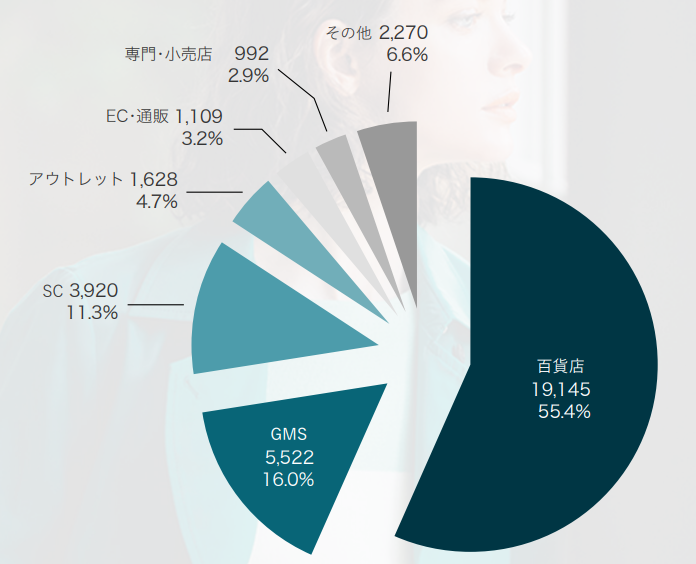

レナウンの販売チャンネルの55.4%は百貨店です。

しかし、百貨店をメインとするビジネスモデルは、顧客の高齢化やインターネット通販の台頭、ファストファッションとの競争激化にさらされました。

さらに、2020年の新型コロナウイルスの拡大による緊急事態宣言を受け、百貨店やショッピングセンターは休業。

テナントとして出店しているレナウンも、ほとんど営業を休止しました。

3月の既存店売上高は57.5%(前年同月比)、4月は19%(同)となるなど、収入が大きく減ったことで、資金繰りが急速に悪化したのです。

国内では3~4月に行事が多く、新生活のスタートなので、業界のかき入れ時でした。

しかし、今年想定していた売上は壊滅的な状況。5月は春夏商品の仕入れ代金分の支払い時期になることが多いので、資金繰りに支障が出始める時期なのです。

新型コロナウイルスによる苦境は、どのアパレルにも共通しています。米国でも、Jクルーが5月4日に米連邦破産法11条(日本の民事再生法に相当)の適用を申請しています。

Jクルーは1992年から伊藤忠商事を通じてレナウンが販売していましたが、品揃えが米国と大きく異なっていたことから売上が低迷。

2009年に日本から撤退しました。

レナウンにとっての誤算のひとつは、レナウンブランドの中国展開の失敗です。

中国での出店や運営は山東が担いましたが、一等地に出店できませんでした。

レナウンが日本ブランドであることは強みになると考えていましたが、中国での知名度が低いレナウンを売り込むのは、結果として時期尚早だったのです。

1,000店舗を出店する予定でしたが、最盛期でも100店舗程度にとどまり、結局2014年に撤退しました。

山東の業績悪化も想定外でした。

レナウンを含め、買収した企業の大半は軌道に乗っていないとされています。

中核企業の山東如意毛紡服装集団の2020年1~3月期決算は、売上高が前年同期比40%減、純利益は23%減となりました。2020年3月に、レナウンの山東のグループ会社からの売掛金53億円の未回収が発覚。

山東は、未払いで複数の取引先との間で訴訟があります。

レナウンは、53億年の売掛金が回収できずに貸倒引当金を計上したことで、赤字幅が拡大。

さらに、3月の株主総会では前会長と前社長の取締役再任を否決され、毛利憲司氏が社長に就任したばかりで、経営体制も混乱していました。

今回の民事再生法の適用申請も、山東如意との意見の相違で異例の手続きとなりました。

会社の資金繰りが悪化して事業が立ち行かなくなった場合、民事再生か破産を選択します。

破産の目的は会社の消滅であるのに対し、民事再生は会社を残すことにあります。

しかし民事再生の申請に対し、レナウンの取締役の半数を占める山東如意出身者は難色を示しました。

結局レナウン自体の意思で民事再生を申し立てることができなくなり、保険業務を行う子会社・レナウンエージェンシーが債権者としてレナウンの民事再生法適用を申請したのです。

レナウンは、山東如意の子会社から53億円も売掛金が回収できないという事態が発生しています。

しかし、山東如意はレナウン浮上の兆しが見えないので、53億円を支払わずに見切りをつける考えだったのではないかとの見方が増えています。

山東如意のグループ企業に入った後、ほぼ無借金経営であったため、金融機関との関係は希薄になっていました。民事再生の申し立てに至る経緯でも、金融機関の影は薄く、救い手が見つからないままでの破綻劇となりました。

今後、レナウンは店舗の営業を維持しながら新しいスポンサーを探すことになります。

しかし、現状ではスポンサーのメドが立っておらず、交渉は難航が予想されます。

レナウンの主なブランドは、以下の6つです。

● 紳士服「ダーバン」

●英高級衣料品「アクアスキュータム」

● カジュアル衣料品「アーノルドパーマータイムレス」

● カジュアル衣料品「シンプルライフ」

● 女性向け衣料品「エンスウィート」

● 紳士服「インターメッツォ」

レナウンの基幹ブランドは「ダーバン」で、高級ビジネススーツとして知られます。

しかし、職場のカジュアル化や顧客の高齢化により売上は減少。

新型コロナウイルスの感染拡大で在宅勤務が広がり、さらなる落ちこみが予想されます。

カジュアル衣料品「アーノルドパーマータイムレス」は、ショッピングセンターを中心に展開していますが、かつてのブランド力や知名度はありません。

レナウンに残っている価値は、英高級衣料品「アクアスキュータム」くらいしかないという業界関係者もいます。

コロナが収束しても、スーツ離れや低価格志向が加速する可能性もあります。

衣類販売が低迷する厳しい状況下で、スポンサーに名乗りを上げるアパレルはそうそうでてこないでしょう。

アパレル以外では、投資ファンドや商社の動向に注目です。

とくに、レナウンと取引があった伊藤忠商事は、山東如意にも出資しています。

ただ、レナウンのブランドは知名度が低く、出資する価値は見いだしづらいとの見方もあります。

レナウンの民事再生から学べる教訓が「4つ」ありました。

●M&Aの支援企業(買手企業)の選定の難しさ

● 買収後の親会社との関係性(PMIの難しさ)

● 外部環境の変化への備え

● 無借金経営の是非

今回のレナウンは中国の山東如意の子会社となる選択をして経営再建を図りました。

再生型のM&Aの場合、買収後、ある程度の資金を親会社からの支援があって成り立つスキームです。

一方、親会社の与信で買収先の資金繰り支援ができないとなると、一気に経営難となります。

親会社から見れば、子会社と一緒に経営難になることを避けるため、どこかのタイミングで支援の打ち切りがあることはある話です。

レナウンの事例では、まさに親会社との関係性、資金支援が受けれないことからの民事再生適用の判断だったと考えられます。

レナウンと山東如意とのPMIも結果として失敗に終わったと言わざるを得ません。

これは最終的な民事再生に至るまでの経緯を見てもわかります。

恐らく、中国進出の失敗など山東如意が買収当時に想定したいたシナジー効果も出せず、当初の事業計画からはかけ離れた結果であったはずです。

結果としてある一定規模の資金支援を最後に支援の打ち切りということを選択せざるを得なかったのでしょう。

当初の投資結果の見込みが過大すぎた結果、順調にPMIが進まないというM&Aでの典型的な失敗事例と言えるでしょう。

今回、コロナ禍の影響はレナウンに限らず、多くの企業がダメージを受けています。

中小零細企業も影響は大きいでしょうが、固定費が過大な大企業や上場企業においては、コロナ禍が長引けば長引くほど、経営へのダメージは大きいでしょう。

恐らくは、7月以降で大手企業の倒産のニュースが増えてくる可能性は高いです。

今回のコロナ禍は誰も予想できないものではありました。

しかし、すべての企業が倒産するのではなく、これまでの経営の中で自社にどれだけの内部留保の蓄積があったのかが、「倒産する」か「生き残るか」の分かれ道だったと言えます。

企業経営においては、月商の3ヶ月程度の余裕ある資金繰りの重要であると言われています。最低でも1.5ヶ月程度の現預金の確保は必須です。

今回のコロナ禍の金融支援と併せて6ヶ月から1年程度の資金繰りが見込める程度、資金に余裕があればば、コロナ禍の影響も何とか乗り切れるはずです。

そう考えると、月商2ヶ月~3ヶ月程度の現預金(内部留保)の確保は、今後の安定経営のためには必須と言えるでしょう。

無借金経営の是非についても考えさせられる事例です。

民事再生時点での金融機関との取引については正確な情報がないため言及は控えますが、レナウンが買収当時に無借金経営であったということにおいては、無借金経営=安定経営という構図にはならないという結果となりました。

金融機関の考えとしては、財務状況が安定している、返済見込みがある企業への融資は前向きに実行されます。

しかし、無借金経営だから経営難でも融資が受けれるということではないのです。

中小企業においても、無借金経営をおこなっている企業が、業績悪化し金融機関へ融資の申込をおこなっても融資が必ず出る保証はどこにもありません。

新規取引先として、財務状況を審査し、業績不振との判断で断られるケースもあります。

つまり、いかなる状況であっても無借金経営が良いという訳ではありません。

経営の先行きを見て、最低限の金融機関との取引を行っていれば、厳しい状況であっても金融機関は支援をしてくれる可能性は十分にあります 。

改めて、レナウンの件は無借金経営の是非を考えさせられる事例であったと言えます。

仮に支援先が見つからずにレナウンが破綻すると、百貨店を販路とする「総合アパレル」への影響も大きいでしょう。

新型コロナウイルスの影響が顕在化した2月以降、アパレル企業の株価は大きく下落しています。

大手アパレルのもとには、レナウンのように長年の経営不振に新型コロナの影響が加わり、資金繰りに窮したアパレル企業のM&A案件が続々と持ち込まれています。

4~5月の売上急減により、夏頃からアパレルの倒産ラッシュが起こると見られています。

長らく経営不振に陥っていたアパレル業界の再編や淘汰が進む可能性もあるでしょう。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.