企業事例

2020/07/23

目次

ペッパーフードサービスはペッパーランチ事業の売却資金85億円を、7月末に期限が迫っている短期借入金20億円の返済や、主力のいきなり!ステーキ事業のリストラ事業などに充てます。ペッパーフードサービスは、いきなりス!テーキなど114店舗を閉店し、希望退職者を200人募集すると発表しました。急速な出店拡大による自社店舗同士の競争激化や、新型コロナウイルスの影響により業績はかなり落ち込んでいます。

ペッパーランチの売却により約70億円の売却益を計上できる見込みで、債務超過の危機に瀕していたペッパーフードサービスも、一息つける格好になりました。

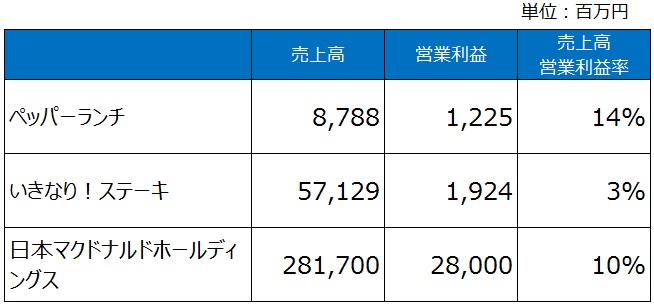

出典:ペッパーランチ

今回売却されるペッパーランチは、カットされた肉を客が鉄板で焼くという簡素化されたスタイルが強みです。従業員の特別な技術が必要ないので、FC(フランチャイズ)化しやすく、全店舗の約6割がフランチャイズ店です。

また、ペッパーランチは1,000円以下のカットステーキやハンバーグを提供しています。2,000円~3,000円が主体のいきなり!ステーキとは異なり、若者や家族層を中心に業績は比較的安定しています。

ペッパーランチは材料販売と売上高の3%のロイヤルティーを得るので採算性が高く、2019年12月期の事業別の売上高営業利益率は14%になっています。これはいきなり!ステーキ事業の3%はもちろん、業績が好調な日本マクドナルドホールディングスの10%も上回る水準です。2019年通期の各社の売上や営業利益は、以下の通りです。

しかし、ペッパーランチ事業は6月1日に分社化され、新会社「JP」が設立されました。JPは株主総会の承認がいらない「簡易新設分割」という手法で作られました。JPの資本金は1,000万円。ペッパーフードサービスが100%株式を保有し、本社は東京墨田区のペッパーフードサービスの本社内に置き、一瀬社長が代表に就いています。

ペッパーフードサービスの事業内容は、以下の通りです。

ペッパーフードサービスは2013年に始めた「いきなり!ステーキ」で注目を集めました。グラム単位で肉を切り分けるという斬新なアイデアに加え、立ち食いスタイルで客の入れ替えを早めるビジネスモデルが当たり、6年間で500店舗まで拡大。2017年にはニューヨークにも進出しました。

しかし急速な店舗拡大があだとなり、質のよい肉を、価格を抑えて提供するため、ペッパーフードサービス社の原価率は6割と飲食業界平均の3割を大きく上回ってしまいます。そこで、短時間で客を入れ替え、売上を伸ばすことが収益の前提になりますが、近隣に複数店を出店したことで商圏が重なり、客を奪いあう結果となってしまいました。

そのため2019年12月期は27億円強の最終赤字になり、自己資本比率はわずか2%に低下。債務超過が目前に迫っていたのです。

そこに追い打ちをかけたのが新型コロナウイルスです。3月は株価が低迷したため増資も断念。そこで主力取引先で株主でもあるエスフーズの村上真之助社長個人から20億円の借金をし、当座の資金繰りをしのがざるを得ない状況に追い込まれたのです。

2019年12月末時点でのペッパーフードサービスの筆頭株主は、17.1%を保有する一瀬邦夫社長でしたが、エスフーズは11.6%をもつ第2位の大株主。20億円の返済期日は7月末です。

東証一部上場企業が個人から借り入れをするというのは極めて異例ですが、どの金融機関からも借り入れできなかったとみられ、資金繰りに窮していたという証拠といえるでしょう。

3月25日には、新型コロナウイルスの影響が見通せないことから、「継続企業の前提に関する注記」を記載。2020年3月期決算の発表も延期しました。窮地から脱出する手法として、ペッパーランチの会社分割と、個人からの借り入れを行ったのです。

首の皮一枚つながったペッパーフードサービスですが、立て直しは容易ではありませんでした。新型コロナの前から業績不振に陥っていましたが、コロナによる落ち込みはさらに厳しいものになったからです。

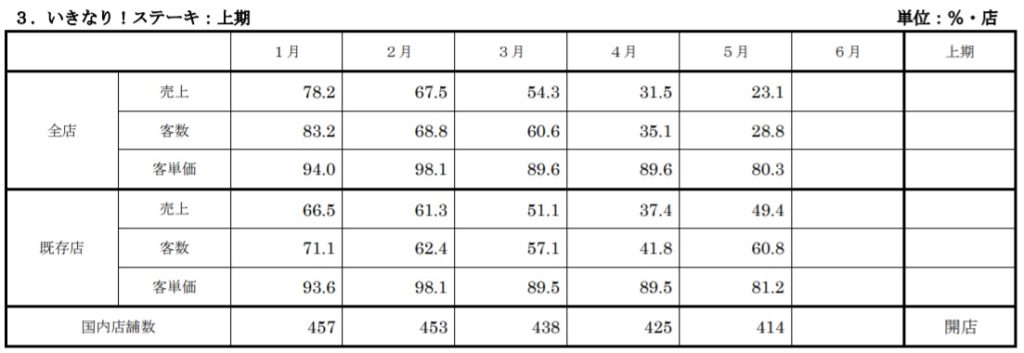

2020年度上期のいきなりステーキの前年度比の売上をみると、3月の新型コロナウイルス感染前から落ち込んでいましたが、4月は31.5%、5月も23.1%と大きく落ち込んでいるのがわかります。

出典:ペッパーフードサービス

今後新型コロナのウイルスの第2波が襲来すれば、業績に赤信号が灯る可能性は高くなります。強行に店舗拡大を行い、業績不振を招いた一瀬社長の経営能力を問題視する声も株主からあがっています。

ペッパーフードサービスは、6月4日にナスダック取引所に上場廃止を申請しました。同社は2018年9月に日本の外食チェーンとして、初めてADR(米国預託証券)を利用して上場したばかりでしたが、米国事業の苦戦と取引高の伸び悩みから、上場を続ける意味が低下したと判断したのです。

ペッパーフードサービスは、2017年2月にステーキの本場である米国に参入し、ニューヨーク市内に「いきなり!ステーキ」海外第1号店を開店。20ドル(約2,200円)前後という安さと手軽さを前面に出し、一時は11店舗まで拡大しましたが、米国の消費者の心をつかみきれませんでした。

今年2月に7店舗を閉鎖しましたが、店舗の一部をペッパーランチに業態転換して事業を継続。しかし、7月3日に米国で4店舗を営業していた米国子会社KC(Kuni’s Corporation)社について、米連邦破産法第7章(日本の破産法)にもとづく破産を申請。負債総額は3,000万ドル(約32億円)となりました。

資金繰りに追い込まれる中、一定規模で売却できる事業はペッパーランチだけでした。そして急いでペッパーランチを売却し、85億円の調達に動いたのには理由があります。調達資金の大半に相当する資金需要があったからです。

三菱UFJ銀行などに返済する短期借入金は、2019年12月末で32億円。またエスフーズの村上社長から20億円を借りており、7月末までに返済する必要がありました。エスフーズに対しては、支払期限が過ぎて払っていない材料費もあります。

そして従業員の希望退職費用や店舗閉鎖を進めるための解体費、家賃の違約金などでも20億円以上かかる見通しです。

このような状況を考えると、今回の調達資金が尽きない期間は1年程度が限界だと考えられます。いきなり!ステーキの稼ぐ力が安定していれば問題ありませんが、お金を生み出す力は低下しています。既存点売上高が新型コロナウイルス感染拡大で大きく減少しているのに加え、ステーキ事業は競合が増えているからです。

開店から15カ月以上経った店を既存店といいます。いきなり!ステーキの既存店の売上は2019年の夏から毎月3割以上減り続けていました。

売上が減ったのは、ステーキ事業の競合が増えているからです。すかいら-くホールディングスはステーキ専門店の「ステーキガスト」を2010年から展開しています。特選リブロースステーキ(300g)が2,099円、やわらかヒレステーキが1,799円など、いきなり!ステーキと近い価格ですが、ドリンクバーやサラダバーなどで家族層を取り込み、2020年6月時点で136店舗まで拡大しています。

また、いきなり!ステーキより安いステーキ店も増えています。沖縄県が地盤のステーキチェーン「やっぱりステーキ」は、1,000円程度の値段で全国に51店舗あります。松屋フーズホールディングスも2019年に1,000円程度のステーキを開始。低価格志向は新型コロナウイルスの影響で強まっており、ステーキ事業の競争は激しくなっているのです。

さらに新型コロナウイルスの感染拡大が追い打ちをかけました。いきなり!ステーキでは4月の営業時間を短縮し、5月は国内の直営店を休業としました。1月~5月のいきなり!ステーキの国内全店舗の売上高は、前年同期比5割近い減収となり、コロナ不況が不透明として2020年1~3月期の連結決算を公表していません(7月31日発表予定)。

こうした状況の中、2020年12月期の営業利益見通しは、2019年12月期の7,100万円という赤字からの大幅な悪化は避けられないでしょう。

全店舗の約3割を占めるフランチャイズ店の離脱も懸念材料です。フランチャイズ店の撤退は、収益の減少に加え、保証金返済という負担も発生するからです。

ペッパーフードサービスはペッパーランチを売却し、さらに「いきなり!ステーキ」を主体に全国で114店舗を閉鎖し、対象店舗の従業員を中心に200人規模での希望退職も実施します。

しかし、これらが「いきなり!ステーキ」再生の足掛かりになるか、危ぶむ声も少なくありません。ペッパーランチを売却して84億円の資金が入っても一時しのぎにすぎないからです。

また、レストラン業界全体でみても新型コロナウイルスの影響で、営業再開しても「蜜」を避けるため客の間隔を倍にしています。当然売上も半分になるわけで、いきなり!ステーキも立ち行かなくなる可能性が高いと考えられます。

立て直しにつまずけば、ペッパーフードサービスの倒産もあり得るという声も聞かれますが、将来的にはフード系大企業の傘下になる可能性もあります。もしくはファンドに身売りをし、そこから他の外食企業の傘下になるかもしれません。自力で立ち直れるのかどうかは、今後、いきなり!ステーキの売上が回復するかどうかにかかっているといえるでしょう。

収益性も高く、好調である事業から収益で新規事業をスタートする。

経営戦略としては決して間違っていない選択です。

事業として柱が確立できた中で、新規出店を試みることはリスク回避の面からも間違ってはいません。

一般的に飲食業の事業展開をする際の選択として

●別業態による新規事業

●セントラルキッチンなどの原価改善への投資

●本業とは全くの別事業への進出

この3点が主な選択肢と言えます。

飲食業の成長過程として、一店舗からスタートし、複数店舗(3店舗~5店舗程度)を運営するようになります。

3~5店舗程度の店舗運営になった段階で、別業態を始める企業は多いです。

この店舗数になると売上規模で2億程度の売上規模と考えられます。

別業態の店舗が繁盛すれば、同様に数店舗を出店し、店舗数を増やし、売上高も大きくなっていくというのが飲食業の成長過程と言えます。

飲食業の場合、店舗展開は多くの設備投資が伴います。

よって、一定規模まで成長した企業はFC展開を検討します。

FCを含め複数店舗を抱えるようになると、原価改善のためセントラルキッチンなどの導入を検討する企業が増えます。

ここまでくれば、人材不足の問題はあるにしろ、企業としては一定規模まで成長しており、次の経営戦略としてM&Aでの規模拡大や別事業への投資を検討するというのが、一般的な企業としての成長過程と言えます。

1店舗からのスタート

↓

数店舗まで店舗拡大(3~5店舗程度)

↓

別業態への展開

↓

別業態の店舗拡大

↓

フランチャイズ事業の検討

↓

セントラルキッチンの導入検討

↓

M&Aによる別業態や同業の買収による企業拡大戦略

↓

別業種への事業展開

それぞれの戦略に前後はありますが、ある一定規模の企業を目指す場合の経営戦略は上記のような流れになるのが一般的です。

ペッパーフードサービスの場合は、一事業にて複数店舗を運営し、事業収益も出るが確立した際にフランチャイズ展開を図り、全国規模の会社になりました。

フランチャイズ事業の展開も利益確保ができるモデルを考え、ペッパーランチ事業は一定の利益を上げるまで成長したと言えます。

現在の状況(業績不振によるペッパーランチ事業の譲渡)を事前に回避する方法があったとすれば、急激な店舗展開による設備投資の増加による支払負担の増加(いきなりステーキ事業)と既存事業(ペッパーランチ事業)の収益とのバランスを考慮することで回避はできたかもしれません。

ペッパーランチ事業の成功モデルがそのままいきなりステーキ事業でも応用できるという考えのもと積極的な店舗展開をおこなったと想定されます。

これは近年の経済環境の問題かもしれませんが、継続性を確保することが以前に比べ非常に困難になっています。それほど、SNSの発展やインターネットの普及で流行の移り変わりが早くなったとも言えます。

恐らく、これほどの企業ですので、マーケティング調査や市場環境の調査、出店立地調査など、一般的な中小企業よりも綿密な計画のもと出店を行ってきたはずです。

そういった大手企業でさえ、世の中の流れを読み間違え、既存の収益事業の売却をしなくては企業継続が困難になるという事例であったと言えます。

事業全体のリスクを考えた場合、

設備投資による負担増と既存事業及び新規事業による営業収入のバランスをみて投資(経営)判断をする必要があったと言えます。

もしくは、いきなりステーキ事業を始める際に、別法人で事業を開始し、既存事業への影響を当初から回避する方法もあったかもしれません。

コロナ禍の影響があったにしろ、急激な店舗展開による借入負担が既存事業にも影響を与え、既存事業の売却しか選択肢がなかったというペッパーフードサービスの経営戦略は結果的に失敗に終わったと言えるでしょう。

もちろん、いきなりステーキ事業のリストラ等での経営改善を図っていく中で、ペッパーフードサービスが経営が改善されることが今回の経営戦略は正しかったと証明できる唯一の方法と言えます。

飲食業の企業拡大をしていく過程は一般的に下記の流れです。

1店舗からのスタート

↓

数店舗まで店舗拡大(3~5店舗程度)

↓

別業態への展開

↓

別業態の店舗拡大

↓

フランチャイズ事業の検討

↓

セントラルキッチンの導入検討

↓

M&Aによる別業態や同業の買収による企業拡大戦略

↓

別業種への事業展開

店舗拡大による経営に関するポイントは、設備投資と収入のバランスです。

急激な店舗展開は借入過多を招き、新規店舗が軌道に乗るまでは、返済負担が増加します。

収入と返済及び投資のバランスが重要になります。

また、急激規模の拡大は人材不足(人材の教育が追い付かない)という事態を招き、店舗等でのトラブルやサービスの質の低下を招くリスクもあります。

収入と支出のバランス、人材の育成を着実に行いながら企業規模拡大を目指して頂ければと思います。

ご相談は無料です。お気軽にお声かけください。

Copyright© 2021 MAIN.co.ltd. All Rights Reserved.